Изменения в налоговом законодательстве заставили налоговиков ввести новую декларацию по УСН за 2016 год. Самое время разобраться, что поменялось и как это повлияет на заполнение упрощенцами своего главного отчета.

Форма и электронный формат

С отчета за 2016-й год упрощенцы должны применять бланк, принятый приказом налоговой службы России от 26 февраля 2016 года № ММВ-7-3/99. То есть в 2017 году необходимо заполнять именно его. А прежний бланк, который был утвержден приказом ФНС от 04.07.2014 № ММВ-7-3/352, больше не действует.

Ознакомиться и скачать новую форму декларации УСН за 2016 год на нашем сайте можно по следующей ссылке.

Обратите внимание, что этот же приказ ФНС содержит:

- техническое описание электронного формата декларации по УСН (Приложение № 2);

- порядок внесения данных в отчет (Приложение № 3).

Заметим, что новый бланк един для всех: и юридических лиц, и предпринимателей. Как с объектом «доходы», так и – «доходы минус расходы».

Что поменялось

На первый взгляд, новая декларация по УСН за 2016 год не претерпела существенных изменений. Вместе с тем, она получила несколько дополнений.

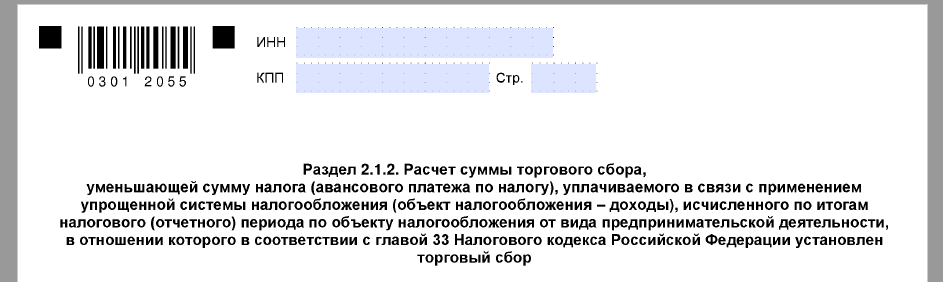

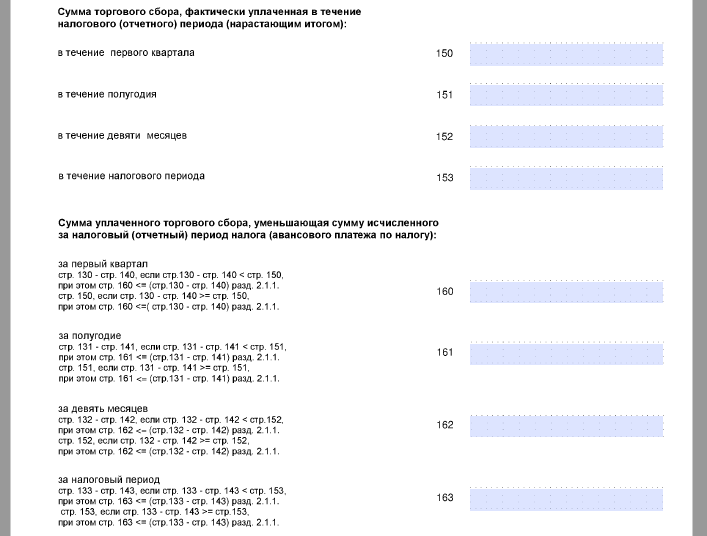

Так, появился раздел 2.1.2. Его заполняют только плательщики торгового сбора, применяющие УСН с объектом «доходы» в отношении той же деятельности. Правда, пока данный раздел актуален только для упрощенцев города Москвы, поскольку только здесь введен этот сбор.

Также см. «Срок уплаты торгового сбора в 2017 году».

Напомним, что на основании п. 8 ст. 346.21 Налогового кодекса фирмы и коммерсанты на УСН получили право уменьшать итоговую сумму налога на перечисленный за прошедший период торговый сбор.

Поскольку регионы могут вводить для упрощенцев долгоиграющие налоговые каникулы, для объекта «доходы» введена возможность вписывать налоговую ставку отчетного периода. В итоге имеем новый формат строки 120, а также новые строки – 121, 122, 123.

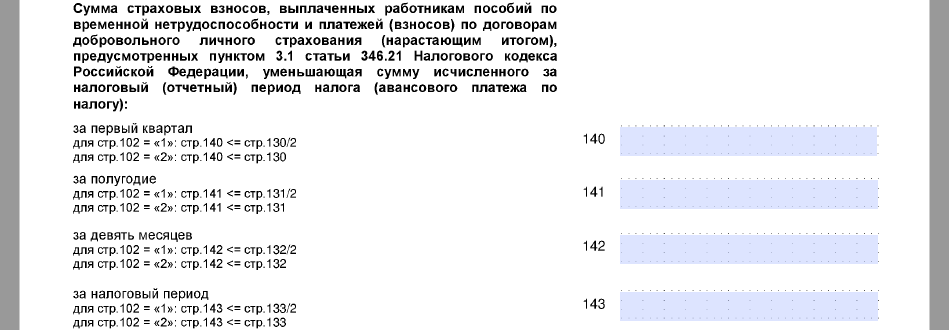

Особое внимание упрощенцам с объектом «доходы» следует уделять разделу 2.1.1, где показывают, на какие именно суммы уменьшают итоговый налог.

Требование ставить на титульном листе печать (М.П.) – больше не действует. Поскольку хозяйственные общества и ИП могут ее вообще не иметь.

Кроме того, из бланка новой декларации по УСН за 2016 год изъяли строки, где надо было указывать код объекта по УСН. Просто теперь стало предельно ясно, кто какой раздел заполняет:

- «доходы» сдают 1.1, 2.1.1 и 2.1.2 (если с деятельности можно отчислять торговый сбор);

- «доходы минус расходы» – 1.2 и 2.2.

Что касается образца заполнения новой декларации по УСН 2016, то для обоих объектов налогообложения его можно найти здесь: «Декларация по УСН 2016: бланк и образцы заполнения».

На наш взгляд, внесение сведений в новую декларацию по УСН за 2016 год не должно вызвать больших сложностей. Формат бланка в 2017 году не претерпел серьезных изменений.

Начинайте заполнение новой формы декларации по УСН за 2016 год именно с разделов 2.1 («доходы») и 2.2 («доходы минус расходы»). А затем переходите к разделам 1.1 и 1.2: они служат для подсчета итоговых сумм на основе показателей из разделов 2.1 и 2.2.

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».