Минфин России выпустил письмо от 14 ноября 2016 года № 03-07-09/66475. В нем он сообщил, где именно в счете-фактуре необходимо указывать код вида товара. Этот вопрос особенно актуален для тех, кто занимается экспортом из России в страны Евразийского экономического сообщества (ЕАЭС). Так вот: по мнению чиновников, данные о коде вида товара можно приводить в дополнительных строках и графах счета-фактуры.

Аналогичный вывод делает налоговая служба России в разъяснениях от 17 августа 2016 года № СД-4-3/15118.

Основной документ

Компании и ИП, которые занимаются экспортом товаров в страны ЕАЭС, обязаны руководствоваться единой Товарной номенклатурой внешнеэкономической деятельности (ВЭД) ЕАЭС. Она принята решением Совета Евразийской экономической комиссии от 16.07.2012 № 54.

Новое в счете-фактуре

Перечень реквизитов счета-фактуры, обязательных для заполнения, приведен в п. 5 ст. 169 Налогового кодекса. До недавнего времени он состоял из 13-ти позиций, которые при той или иной сделке должен заполнить продавец при выставлении счета фактуры.

С 2016 года указанном перечне появился новый подпункт 15. Его внес Федеральный закон от 30 мая 2016 года № 150-ФЗ. Таким образом, с 1 июля 2016 года плательщики НДС при вывозе товаров за пределы территории РФ в страны Евразийского экономического союза обязаны при выставлении счета-фактуры указать код вида товара согласно единой Товарной номенклатуре ВЭД ЕАЭС.

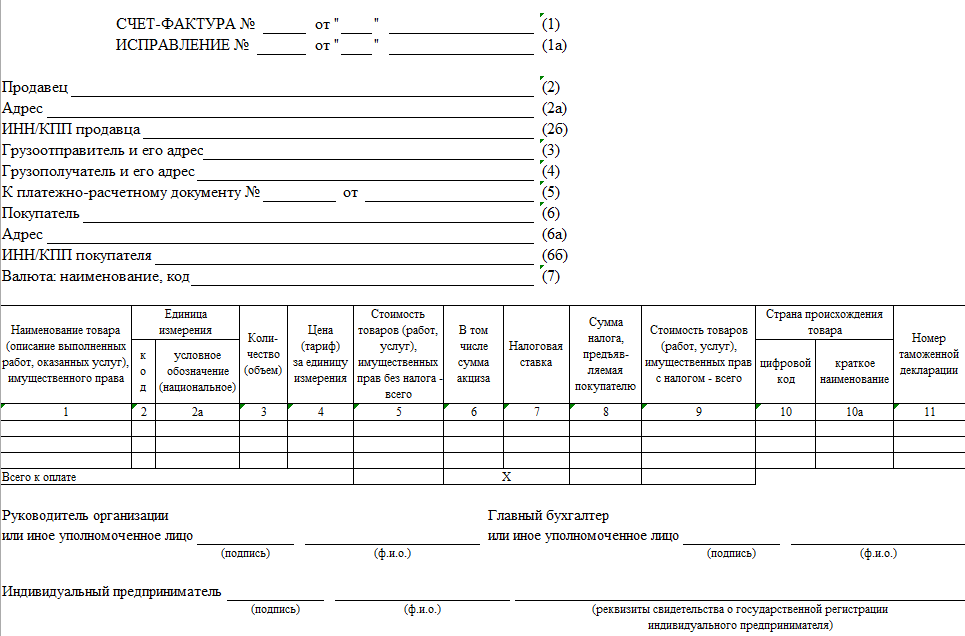

Напомним, что форма и правила внесения данных в счет-фактуру в целях налога на добавленную стоимость приняты постановлением Правительства РФ от 26 декабря 2011 года № 1137. На сегодня этот первичный документ выглядит так:

Между тем, новый реквизит (согласно подп. 15 п. 5 ст. 169 НК РФ) на бланке этого документа так и не появился. Правила заполнения счетов-фактур тоже не обновлены. Хотя обязанность экспортеров вносить эту позицию в счет-фактуру существует с 1 июля 2016 года.

Пункт 9 правил заполнения счета-фактуры содержит общее правило: в дополнительных строках и графах счета-фактуры плательщик НДС волен приводить дополнительные сведения с учетом сохранения общего вида документа. В том числе и код вида товара согласно ТН ВЭД ЕАЭС.

Скачать бланк счета-фактуры на нашем сайте можно здесь.

Обновление формы

Нынешний порядок указания кода вида товара по ТН ВЭД ЕАЭС будет действовать, пока не будет обновлен бланк счета-фактуры и соответствующие правила. Более того: есть надежда, что в скором времени это произойдет.

На официальном сайте проектов нормативных правовых актов уже опубликован проект поправок. Точная ссылка – http://regulation.gov.ru/projects#npa=53297. Его публичное обсуждение заявлено до 22 декабря 2016 года, а актуализация нового бланка может произойти уже с 1 января 2017 года.

Так, в счете-фактуре после графы 1 про наименование товара (работы, услуги, имущественного права) появится графа 1а: «Код вида товара».

Аналогичный реквизит появится и в форме корректировочного счета-фактуры. После графы 1а – графа 1б: «Код вида товара»;

Скачать корректировочный документ на нашем сайте можно по этой ссылке.

Остальные продавцы при отсутствии данного показателя будут ставить в этой графе прочерк. Каких-либо других особых правил заполнения данного реквизита не предусмотрено.

Новые правила для счетов-фактур

Помимо рассмотренного реквизита и правил его заполнения будет еще кое-что новое. Например:

- порядок составления счетов-фактур экспедитором, который покупает у двух и более продавцов товары (работы, услуги), имущественные права от своего имени за счет клиента;

- обязанность вести журнал учета только при выставлении и /или получении счетов-фактур в рамках комиссии (субкомиссии), агентских (субагентских) договоров на реализацию и/или покупку товаров от имени комиссионера (субкомиссионера), агента (субагента), а также на основе договоров транспортной экспедиции, при выполнении функций застройщика;

- порядок внесения правок в журнал учета;

- порядок регистрации в книге продаж «первички» или документов с суммарными (сводными) данными при реализации лицам, не являющимся плательщиками НДС, и плательщикам, освобожденным от исполнения таких обязанностей (в случае невыставления им счетов-фактур по письменному согласию) + порядок регистрации этих документов в случае увеличения/уменьшения стоимости отгрузки;

- дополнение формы книги продаж графой «регистрационный номер таможенной декларации»;

- порядок регистрации в книге покупок счетов-фактур по приобретаемым для ряда операций (НДС 0%) товарам, по которым установлен общий порядок применения налоговых вычетов.

Форму журнала учета счетов-фактур на нашем сайте можно скачать здесь.