В конце 2015 года была утверждена новая форма отчетности – 6-НДФЛ. Она содержит два раздела. Из статьи 223 НК РФ вытекает, что нужно отражать именно дату фактического получения дохода в 6-НДФЛ. А она зависит от типа дохода. Вносить эти данные необходимо правильно, приняв во внимание возможные нюансы.

Когда

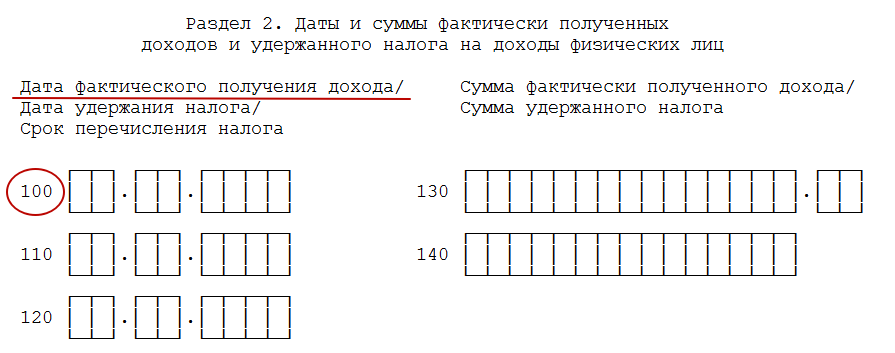

Во второй раздел отчета 6-НДФЛ входят данные о датах и размерах фактических поступлений в разной форме и подоходного налога. Вносить их нужно в строгом соответствии с установленным порядком, закрепленным приказом ФНС. Он издан в октябре 2015 года под номером ММВ-7-11/450.

Налоговый кодекс четко разграничивает, какой именно момент времени необходимо считать датой реального получения дохода. Отражают такую информацию в специально отведенной для этого строке под номером 100.

Даты поступлений определяют по-разному. Зависит все от происхождения прибыли. Даты фактического получения доходов в 2016 году фиксируют по следующим правилам (см. таблицу).

| Тип дохода | Определение даты фактического получения |

| Заработная плата | Последний день того месяца, в счет которого были переведены средства (например, при переводе зарплаты за август датой ее фактического получения будет считаться 31 число данного месяца). |

| Денежные средства за исключением зарплаты | День поступления на банковский счет или непосредственного получения в самой организации |

| Командировочные | Последний день того месяца, в котором были окончательно подтверждены соответствующие траты (например, если работник представил платежные документы 10 августа 2016 года, датой получения будет считаться 31 августа 2016 года). |

| Другие поступления не в денежной форме | Тот день, когда были непосредственно переданы доходы в натуральной форме (например, если организация раздала подчиненным свою продукцию 24 августа 2016 года, этот день и будет занесен в соответствующую строку). |

| Выгода, полученная от покупки ценных бумаг, различных товаров и услуг | День совершения сделки |

| Выгода от использования беспроцентных займов и займов со ставкой ниже установленной ставки рефинансирования (экономия) | Все последние дни тех месяцев, в которых была получена экономия вследствие использования одолженных денег (например, если фирма пользуется беспроцентным кредитом в течение трех месяцев – июня, июля и августа, то получаемые выгоды должны датироваться 30.06, 31.07 и 31.08). |

Сколько

Рядом с датой поступления средств показывают их сумму в соответствующей строке под номером 130. Имейте в виду, что размер в ней указывают без вычета подоходного налога. Также см. «Как отразить выплату премии в расчете 6-НДФЛ».