Как правильно отразить выплату премии в расчете 6-НДФЛ? Что признавать датой фактического получения дохода в виде премиальных? Есть ли особенности отражения ежемесячных и квартальных премий? Требуется ли отдельно выделять в разделе 2 расчета 6-НДФЛ ежемесячные выплаты, являющиеся оплатой труда, но формально в трудовых договорах названные «премиями»? Ответы на эти и другие вопросы вы найдете ответы в нашей статье.

Вводная информация

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, перед ИФНС требуется отчитываться ежеквартально. В этих целях формируют форму расчета 6-НДФЛ, утвержденную приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

В расчете 6-НДФЛ следует показывать все доходы, при выплате которых организация или ИП признаются налоговыми агентами. Это зарплата, вознаграждения по гражданско-правовым договорам и другие доходы. В частности, в 6-НДФЛ обязательно нужно отражать выплаченные премии.

Выплаченные премии при заполнении сначала следует отразить в разделе 2 6-НДФЛ, а потом обобщить показатели в разделе 1. Поясним, как правильно заполнить 6-НДФЛ при выплате премий.

Отражаем премии в разделе 2

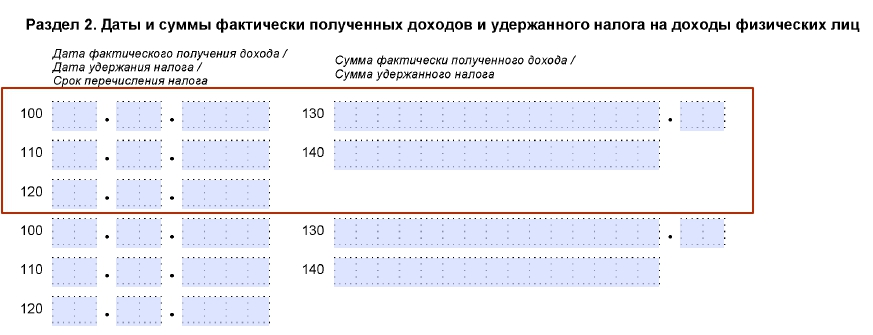

В разделе 2 6-НДФЛ нужно показывать даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ.

По строкам раздела 2 доходы физлиц нужно группировать:

- по датам, когда они были фактически выплачены

- по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

Каждую такая группировка отражается в самостоятельном блоке:

Для каждой строки указанного блока определены правила заполнения, в частности:

- строка 100 «Дата фактического получения дохода» – заполняется с учетом положений статьи 223 НК РФ;

- строка 110 «Дата удержания налога» – с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ;

- строка 120 «Срок перечисления налога» – с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Однако в отношении премиальных выплат строки раздела 2 следует заполнять с учетом определенных особенностей. Поясним их.

Итак, датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). То есть, к примеру, даже если зарплату за август работник получил в сентябре, то датой получения дохода, все равно, считается 31 августа (последний день этого месяца). Это предусмотрено пунктом 2 статьей 223 НК РФ. Поэтому в отношении зарплаты эту дату переносят в строку 100 «Дата фактического получения дохода».

Но в отношении премиальных выплат подход иной. В Письме ФНС от 08.06.16 № БС-4-11/10169 разъяснено, что при перечислении НДФЛ с суммы премии нужно руководствоваться пунктом 1 статьи 223 НК РФ. Он предусматривает, что датой фактического получения дохода считается день выплаты дохода, а не последний день месяца.

Пункт 2 статьи 223 НК РФ говорит о том, что датой получения заработка является последний день месяца. Однако при выплате премий этот пункт не учитывайте.

Кроме того, пункт 4 статьи 226 НК РФ обязывает налоговых агентов удержать начисленную сумму НДФЛ при фактической выплате дохода. А перечислить налог в бюджет следует не позднее дня, следующего за днем выплаты дохода (п. 6 ст.226 НК РФ). Поэтому удержать НДФЛ нужно при фактической выдаче премии работнику. Ждать окончания месяца не нужно (письмо Минфина России от 27.03.15 № 03-04-07/17028).

Если обобщить все вышесказанное без запутанных формулировок из НК РФ, то в разделе 2 6-НДФЛ выплату премий отражайте отдельным блоком:

- по строке 100 – дату выплаты премии;

- по строке 110 – ту же дату, что и по строке 100;

- по строке 120 – следующий день после того, который указан по строке 110;

- по строке 130 – сумму премии;

- по строке 140 – сумму НДФЛ.

Разовая премия в середине месяца

Приведем пример, как отражение премии в 6-НДФЛ должно выглядеть в реальной жизни.

Предположим, что ООО «Альфа» 15 августа 2016 года выплатило работнику разовую премию к празднику в размере 15 000. В этот же день бухгалтеру нужно удержать из премии налог в сумме 1950 рублей (15 000 × 13%). Не позднее следующего дня (16 августа) налог следует перечислить в бюджет. При таких условиях разовую премию в 6-НДФЛ за 9 месяцев 2016 года покажите так:

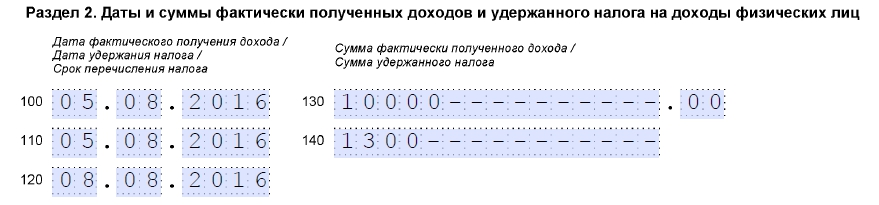

Премия выплачена вместе с зарплатой

Но как поступать, если премия выплачена вместе с зарплатой? Как показывать ее в разделе 2 расчета 6-НДФЛ?

В такой ситуации премию в разделе 2 тоже нужно выделить отдельным блоком.

Предположим, что ООО «Прогресс» зарплату и премию за июль выплатило 5 августа 2016 года. Общая сумма выплаты – 65 000 рублей. Для зарплаты датой получения дохода будет 31 июля, а для премии — 5 августа. Размер премии – 10 000 рублей. Сумма налога с премии составила 1300 рублей (10 000 × 13%). Выплаченную премию в 6-НДФЛ за 9 месяцев 2016 года бухгалтеру нужно отразить в отдельном блоке раздела 2:

Заработную плату в размере 55 000 рублей (65 000 – 10 000) покажите в отдельном блоке. «Смешивать» премию и зарплату вместе (в одном блоке) не следует.

Вывод: разовые премии показывают в 6-НДФЛ на дату, когда премия выдана. Последним днем месяца датируют зарплату, но не премии.

Группировка премий в один блок

Вышеописанный порядок отражения премий в строках 100, 110, 120, 130 и 140 раздела 2 распространяется на все виды премий стимулирующего характера. Указанным образом в расчете 6-НДФЛ показываете ежемесячные, квартальные и годовые премии: выделяйте их отдельно от зарплаты и датой фактического получения дохода отмечайте день выплаты (п. 1 ст.223 НК РФ). Таким же образом показывайте и премии в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

При этом учтите, что все премии в разделе 2 можно сгруппировать вместе (в один блок), если они имеют одинаковую дату фактического получения дохода. То есть, если, к примеру, 5 октября 2016 года работникам выплачены и ежемесячная премия за сентябрь и квартальная премия за 3 квартал, то обе эти выплаты можно объединить в одном блоке раздела 2.

Также см. «Cроки выплаты премий по новому закону о зарплате: что изменилось».

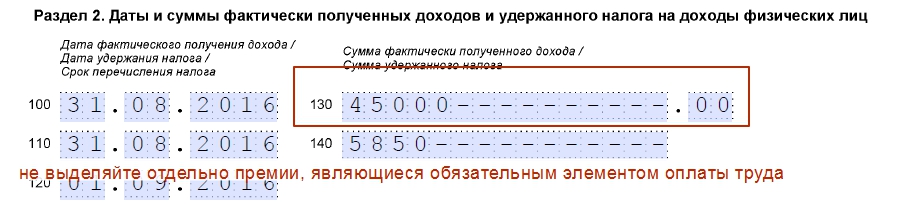

Если ежемесячная премия – это оплата труда

Некоторые работодатели готовы платить работникам ежемесячные премии или бонусы вне зависимости от результатов работы. И в трудовых договорах можно встретить подобные формулировки: «Работнику ежемесячно выплачивается премия в размере 12 000 рублей».

В таком случае работодатель обязан каждый месяц выдавать работнику премию или бонус, несмотря на результаты работы. И такая выплата уже является оплатой труда, а не стимулирующей выплатой. А для доходов в виде оплаты труда дата фактического получения дохода – это последний день месяца, за который начислили зарплату (п.2 ст. 223 НК РФ). Поэтому ежемесячные премии, являющиеся оплатой труда, отдельно выделять в разделе 2 не нужно.

Предположим, что ООО «Стелла» по условиям трудового договора обязано каждый месяц выплачивать работнику оклад в размере 30 000 рублей и премию – 15 000 рублей. Общая сумма оплаты труда за месяц 45 000 рублей (30 000 + 15 000). Делить эту сумму на оклад и премию в разделе 2 не следует:

Но будьте внимательны: это правило не касается квартальных и годовых премий. Их в разделе 2 всегда пишите отдельно, поскольку к месячной зарплате они отношения не имеют.

Отражаем премии в разделе 1

В разделе 1 6-НДФЛ показывают общую сумму начисленных доходов, вычетов, а также общие суммы начисленного и удержанного налога.

Раздел 1 нужно заполнять нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В разделе 1 включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 расчета за 9 месяцев 2016 года должны быть отражены показатели за период с 1 января по 30 сентября включительно. Так, в частности, в разделе 1 нужно показать:

- по строке 020 – весь доход работников нарастающим итогом с начала года.

- по строке 040 – сумму исчисленного налога нарастающим итогом с начала года.

Предположим, что в период с 1 января по 30 сентября 2016 года работникам выплачена заработная плата в сумме 985 000 рублей. В эту сумму уже входят выплаченные за 9 месяцев премии в размере 140 000 рублей. Всю сумму заработка, включая премии, нужно показать по строке 020. А исчисленный со всей этой суммы налог переносится в строку 040 расчета за 9 месяцев 2016 года. Сумма налога – 128 050 рублей (985 000 × 13 %).

Проще говоря, премии отражайте в разделе 1 в общей сумме дохода и исчисленного налога. Выделять премии отдельно в этом разделе уже не нужно.

Годовые и квартальные премии: особый подход

В письме ФНС от 24.01.2017 № БС-4-11/1139 содержатся очень важные разъяснения налоговиков по вопросу отражения премий в расчете 6-НДФЛ. Смысл этих разъяснений сводится к тому, что способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года).

Например, в случае выплаты премий за месяц, датой фактического получения дохода нужно считать последний день месяца, за который сотруднику были начислены премиальные. Например, при выплате премии по итогам декабря 2016 года, дата получения премиального дохода – 31.12.2016. Если премия выплачивается по итогам работы за квартал или год, то следует опираться на дату приказа о премировании.

Предположим, что премия по итогам работы в 2016 году на основании приказа работодателя, датированного 17.01.2017, выплачивается 06.02.2017. В такой ситуации годовая премия должна быть отражена в 6-НДФЛ за I квартал 2017 года следующим образом:

Раздел 1:

- по строкам 020, 040, 070 – соответствующие суммовые показатели;

- по строке 060 – количество физлиц, получивших доход.

Раздел 2:

- по строке 100 «Дата фактического получения дохода» – 31.01.2017;

- по строке 110 «Дата удержания налога» – 06.02.2017;

- по строке 120 «Срок перечисления налога» – 07.02.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» – соответствующие суммовые показатели.

Позиция по премиям изменилась!

Датой дохода считайте день, когда выплатили такую премию. Поэтому производственные годовые, полугодовые и квартальные премии включите в налоговую базу по НДФЛ того месяца, в котором их выплатили (подп. 1 п. 1 ст. 223 НК РФ). Об этом сказано в письмах Минфина России от 29 сентября 2017 № 03-04-07/63400, ФНС России от 5 октября 2017 № ГД-4-11/20102.

Ранее сотрудники ФНС России разъясняли, что датой дохода следует считать последний день месяца, которым датирован приказ о выплате премии (письмо от 24 января 2017 № БС-4-11/1139).

Премии отразили вместе с зарплатой: что делать

Стоит признать, что ситуация с отражением премий в 6-НДФЛ довольно запутанная. Поэтому, не исключаем, что некоторые бухгалтеры могли допустить ошибку и показать выплаченные премии вместе с зарплатой. То есть, не выделять в разделе 2 премии в отдельный блок, а сгруппировать премиальные вместе с зарплатой и указать дату получения дохода – последний день месяца.

В такой ситуации расчет 6-НДФЛ имеет смысл уточнить, поскольку неправильная дата получения дохода в виде премии влечет за собой неверную дату строка уплаты налога (строка 120 в разделе 2). Если неточность в разделе 2 найдут налоговики, то налогового агента оштрафуют на 500 рублей – за недостоверные сведения (ст. 126.1 НК РФ). Этого штрафа можно избежать, если вы успеете обнаружить неточность и подать уточненный расчет до того, как ошибку нашли инспекторы. Более того, подача уточненки позволит избежать путаницы в учете.

Если решите уточнить премии в расчете 6-НДФЛ, то укажите в корректирующем расчете показатели из исходного отчета, но уже исправленные.