В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Вводная информация

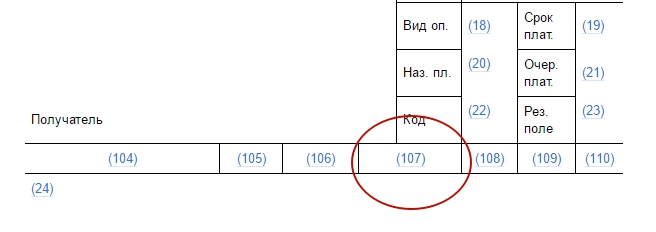

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

Новое разъяснение ФНС о поле 107

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

Что именно теперь указывать в поле 107

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. «Срок уплаты НДФЛ»).

Вот несколько примеров.

НДФЛ с зарплаты

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

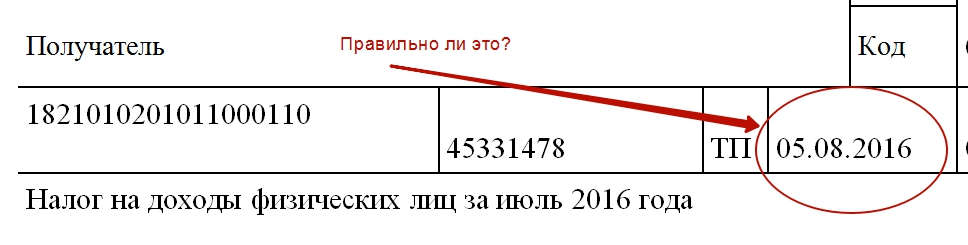

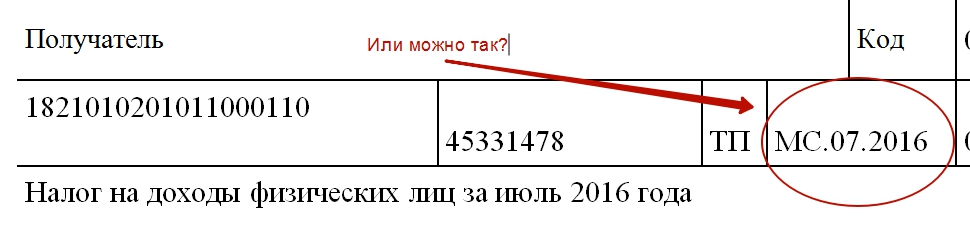

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ с больничных и отпускных

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Наше мнение: опирайтесь на месяц возникновения дохода

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Заработная плата

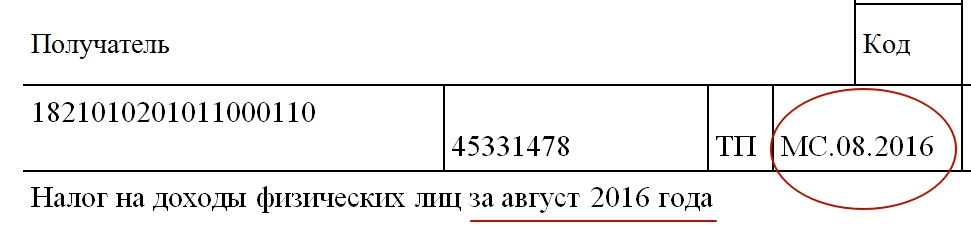

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные

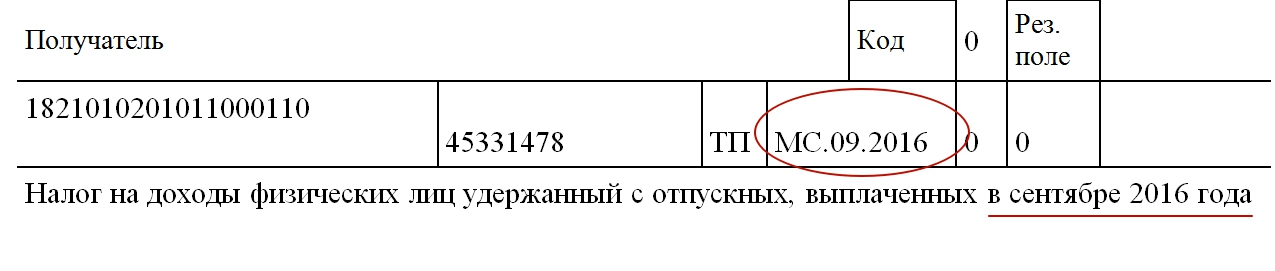

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Больничные

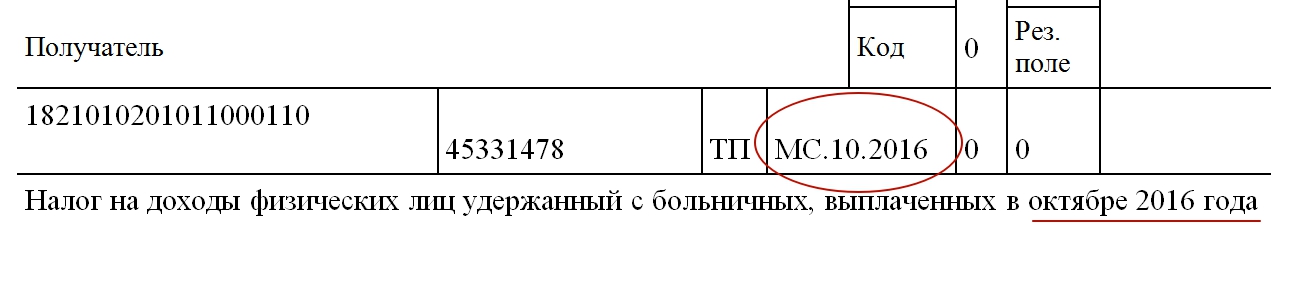

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Материальная выгода

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Погашение долгов: поле 107

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Если же гасите долг по требованию ИФНС, то укажите в поле 107 дату, не позднее которой нужно перечислить платеж, в поле 106 отметьте “ТП” и впишите КБК для пеней – 182 1 01 02010 01 2100 110. Также см. «УИН в платежных поручениях: образец».

Как заполнять поле 107 в неоднозначных ситуациях

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

Ситуация 1. Зарплата и отпускные одновременно

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

Ситуация 2. Зарплата и больничные одновременно

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Ситуация 3. Отпускные выданы в другом месяце

Работник уходит в отпуск 1 сентября, а отпускные выдали 29 августа.

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Ситуация 4. Зарплата и премия одновременно

В августе одновременно выдана зарплата и премия за июль. Также см. «Как отразить выплату премии в расчете 6-НДФЛ».

Решение. Зарплата становится доходом в последний день месяца, за который она начислена. То есть, в нашем случае – в последний день июля. Премия же становится доходом непосредственно в день ее выплаты. Поэтому премия – это доход августа. В такой ситуации налоговому агенту нужно составить две платежки. По налогу с зарплаты в поле 107 укажите «МС.07.2016», а по налогу с премии «МС.08.2016». Объединять премии и зарплату в одну платежку не нужно. Тем более, что премии и зарплату в в расчете 6-НДФЛ также разделяют (См. “Как отразить выплату премии в расчете 6-НДФЛ“)

Аналогичным образом поступайте и при выплате квартальных премий. Квартальные премии также определяются как доход в день выплаты. Соответственно, по ним также делайте отдельные платежки. Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Ситуация 5: выплаты подрядчикам

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

Ситуация 6: суточные

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Выводы

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. «КБК для перечисления НДФЛ за сотрудников в 2016 году». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.