В некоторых случаях в силу закона подарки, выигрыши, материальная помощь не облагаются подоходным налогом. Однако это не значит, что их не нужно показывать в Листе Г 3-НДФЛ за 2016 год. В нашей консультации мы разбираемся с его заполнением.

Для кого предназначен

За 2016 год физические лица, которые в силу положений Налогового кодекса обязаны самостоятельно задекларировать свои доходы и/или хотят заявить вычеты и вернуть перечисленный НДФЛ, делают это в 2017 году на основании формы декларации 3-НДФЛ. Она утверждена приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

По общему правилу Лист Г 3-НДФЛ за 2016 год служит для расчета и отражения таких доходов, с которых до определенного предела подоходный налог согласно НК РФ не берут. То есть по каждому основанию предусмотрен необлагаемый лимит дохода. Но при его превышении НДФЛ всё же будет.

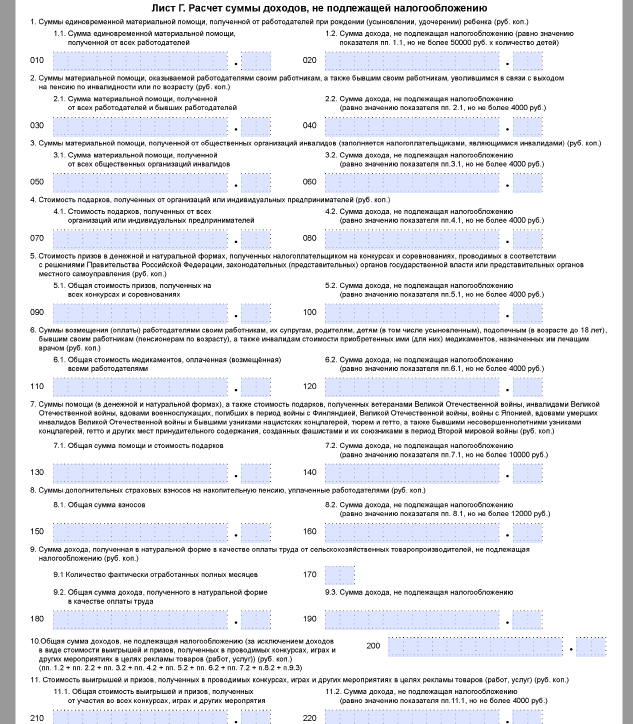

Таков общий вид Листа Г 3-НДФЛ:

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Далее в таблице показано, по каким именно доходам необходимо заполнение Листа Г 3-НДФЛ.

| Основание по НК РФ | Пояснение | Необлагаемый лимит | Строка в Листе Г 3-НДФЛ |

| Абзац седьмой п. 8 ст. 217 | Разовая выплата от нанимателя работнику родителю/усыновителю/опекуну при рождении/усыновлении/удочерении ребенка в течение первого года после рождения/усыновления/удочерения | 50 000 р. на каждого ребенка от всех работодателей | 010 и 020 |

| Пункт 28 статьи 217 | • подарки от юрлиц и ИП; • денежные и вещевые призы на конкурсах и соревнованиях, проводимых под патронатом властей; • мат. помощь от нанимателя своим подчиненным, а также бывшим работникам, которые ушли на пенсию по инвалидности или возрасту; • возмещение (оплата) своим работникам (их супругам/родителям/ детям, в т. ч. усыновленным/подопечным до 18 лет/ бывшим работникам – пенсионерам по возрасту /инвалидам) стоимости лекарств, назначенных лечащим врачом; • любые выигрыши и призы в рамках рекламных кампаний; • мат. помощь инвалидам от своих общественных организаций. | 4000 р. в год по каждому (!) основанию | 030 – 120, а также 210 и 220 (рекламные выигрыши и призы) |

| Пункт 33 статьи 217 | Помощь в денежном и натуральном виде, а также подарки узникам фашизма | Если от частных лиц, то 10 000 р. за налоговый период | 130 и 140 |

| Пункт 39 статьи 217 | Дополнительные взносы от нанимателя на накопительную пенсию | 12 000 р. в год на одного работника | 150 и 160 |

Заметим, что для заполнения в образце Листа Г декларации 3-НДФЛ фигурирует оплата труда в виде полученной натурой сельхозпродукции. Это поля 170, 180 и 190. Однако с 1 января 2016 года такое основание больше не действует (Федеральный закон от 03.06.2009 № 117-ФЗ). Данный вопрос теперь регулирует п. 2 ст. 346.2 НК РФ.

Разумеется, пример заполнения Листа Г 3-НДФЛ, который вы найдете в конце нашей статьи, нужен только тем физическим лицам, которые:

- Подают в 2017 году эту декларацию.

- В 2016 году получали хотя бы один из видов необлагаемых НДФЛ доходов, перечисленных выше в таблице.

Таким образом, если подобных доходов в ваш адрес не было, то и не нужно включать Лист Г в декларацию 3-НДФЛ.

Некоторые доходы не просто не подлежат налогообложению до определенного своего размера (Лист Г), а в принципе освобождены от НДФЛ. Например, продажа дачи, которая была в собственности более 3-х лет. Такие доходы декларировать вообще не нужно.

Также см. «Какой код дохода указывать в 3-НДФЛ за 2016 год: обзор».

Соотношение с другими Листами

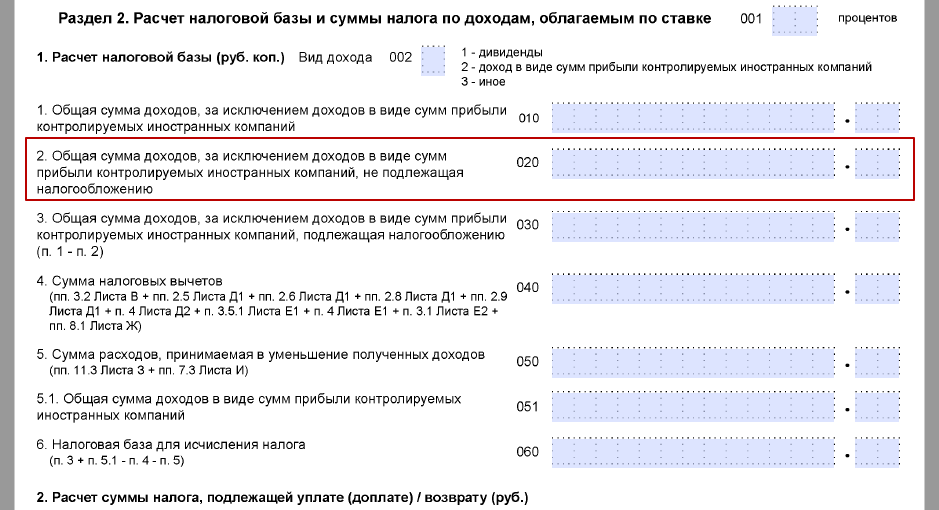

Во-первых, общая сумма необлагаемых доходов по строкам 200 и 220 Листа Г формирует показатель строки 020 Раздела 2:

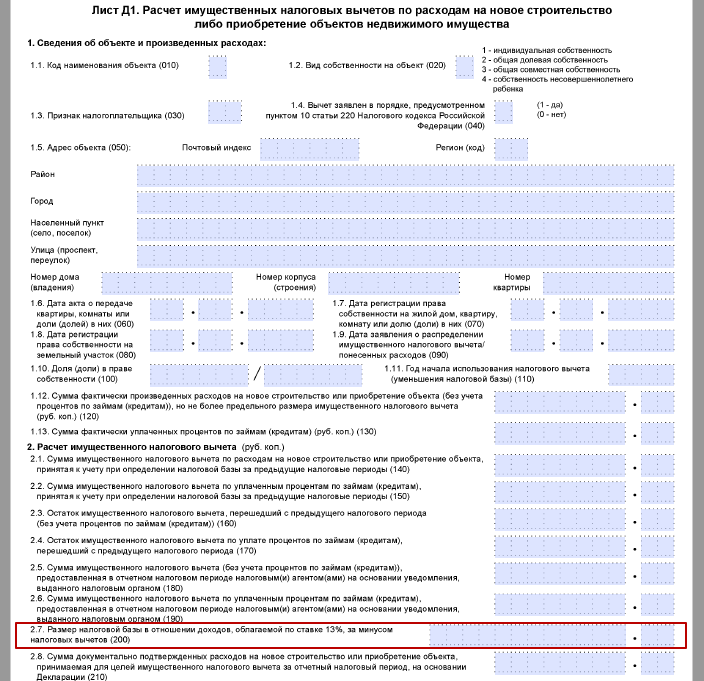

Во-вторых, для расчета вычетов по имуществу (Лист Д1) налоговую базу обязательно уменьшают на необлагаемые доходы из Листа Г:

Также см. «Как заполнить Лист Д1 в 3-НДФЛ за 2016 год».

Основные правила

Если говорить о заполнении, то большой плюс в самой структуре Листа Г 3-НДФЛ за 2016 год. Ведь каждая его строка (кроме стр. 200) – это отдельный вид необлагаемого до определенного размера дохода. То есть каких-то сложных вычислений или сложносочинённых строк – нет, поэтому ошибиться практически невозможно.

Принцип такой:

- по левой стороне Листа Г идут конкретные реальные суммы доходов в любых суммах;

- по правой – могут быть указаны только необлагаемые лимиты по этим доходам (см. таблицу выше), которые в итоге нужно сложить.

ПРИМЕР

- По строке 030 материальная помощь составила 7000 рублей. Тогда по строке 040 указывают сумму только 4000 рублей.

- По строке 030 материальная помощь составила 3000 рублей. Тогда по строке 040 указывают столько же – 3000 рублей, так как лимит соблюден.

В Листе Г декларации 3-НДФЛ все показатели полученных доходов приводят с копейками либо нулями на их месте. То есть без прочерков в 2-х последних ячейках.

Наш пример

Допустим, что Е.А. Широкова в 2016 году:

- Родила сына, чем сподвигла работодателя выплатить ей разово 45 000 рублей по такому знаменательному событию (см. строки 010 и 020).

- Как действующий сотрудник получила от руководства разовую выплату в сумме 4000 рублей (см. строки 030 и 040).

- Получила на День бухгалтера подарок от компании, с которой готовила сделку для работодателя (см. строки 070 и 080).

- Будучи большим любителем шопинга, не раз участвовала в различных рекламных акциях, по одной из которых получила мясорубку средней стоимостью 11 000 рублей (стр. 210). Это значит, что не облагаются из них только 4000 рублей (стр. 220).

Ниже показан образец заполнения Листа Г 3-НДФЛ за 2016 год Е.А. Широковой, которую она подаст в ИФНС № 18 г. Москвы:

Также см. «Декларация 3-НДФЛ: как заполнить за 2016 год».