Новая отчетность по подоходному налогу появилась только с 2016 году. И многие бухгалтеры уже столкнулись с проблемой, как сделать перерасчет НДФЛ в 6-НДФЛ. Наша консультация спешит на помощь.

Работа над ошибками

Иногда бывают такие случаи, когда первоначальная версия 6-НДФЛ нуждается в доработке или исправлении уже внесенных данных. Если отчетность еще не ушла в налоговую инспекцию, то ничего страшного. Можно все поправить, создав новый документ. Но если обратная ситуация, то исправить ошибки помогут перерасчеты прошлого периода. Для этих целей служит та же форма, которая утверждена приказом налоговой службы № ММВ-7-11/450 от 14.10.2015 года.

Подробно расскажем, в каких случаях может понадобиться перерасчет НДФЛ. И, соответственно, возникнет необходимость сформировать расчет 6-НДФЛ с уточненными данными. Дадим подробную инструкцию, как заполнить 6-НДФЛ при перерасчете в каждой ситуации.

Причины корректировок

Бывают различные причины, по которым может понадобиться перезаполнить форму 6-НДФЛ. Среди самых распространенных:

- банальная техническая ошибка (например, сбой компьютерной системы, в результате которого были отмечены не те данные);

- выплата сотрудникам премии за минувший год (в этом случае приходится пересчитывать величину отпускных для тех, кто уже ушел на отдых, и выходит другая сумма);

- изменение налогового статуса человека (например, был резидентом, а стал «нерезидентом»; и наоборот);

- предоставление вычета за покупку какого-либо имущества, который не был учтен в первоначальном расчете по налогу.

Это, конечно, не весь список, но самые распространенные причины, когда составление обновленного 6-НДФЛ и перерасчет НДФЛ – необходимость. Рассмотрим их по-отдельности.

Технический сбой

Если у фирмы возникли проблемы с расчетом подоходного налога из-за различных технических ошибок, то исправить эту ситуацию не так сложно. Можно даже сказать, что это – самый простой случай. Необходимо лишь заново «поколдовать» над формой 6-НДФЛ и отослать ее в налоговую инспекцию. Там проверяющие сразу поймут, что необходимо учитывать именно уточненный вариант.

Изменение размера отпускных

Если загвоздка с НДФЛ произошла из-за перерасчета отпуска, пересоставление формы 6-НДФЛ происходит не так просто, как в связи с технической ошибкой компьютера. Подробно этот случай расписан в письме налоговой службы № БС-4-11/9248 от 24.05.2016 года. В разъяснениях сказано, что в следующей версии расчета нужно будет указать сумму отпускных, для которой уже сделан перерасчет. И новую цифру нужно отразить в первом разделе. А уточненный документ сдавать не нужно. Также см. «Заполняем Раздел 1 в 6-НДФЛ».

Приведем конкретный пример.

ПРИМЕР

В июне 2016 года нескольким сотрудникам ООО «Гуру» были начислены отпускные. Уже в июле пришлось делать перерасчет этой суммы. Таким образом, [перерасчет отпускных в 6-НДФЛ] должен быть указан уже в следующем отчетном периоде. То есть – расчете за 9 месяцев. И при этом не надо ничего поправлять в документах за прошедший отчетный период: если ошибка была выявлена в том же июле, то отчетность за первое полугодие остается неизменной.

Также стоит упомянуть, что все вышесказанное, а именно – перерасчет суммы отпускных, должен быть отражен в первом разделе формы 6-НДФЛ. И там указывают полную сумму. А вот различные доплаты за отпускное время или наоборот – удержания из них, показывают уже в разделе № 2. Также см. «Заполняем Раздел 2 в 6-НДФЛ».

Смена статуса: премудрости

Это, пожалуй, самый непростой случай для корректировки налога. У многих возникает масса вопросов, [как отразить перерасчет в 6-НДФЛ], когда происходит изменение статуса физлица с резидента на нерезидента и наоборот. В этой ситуации масса нюансов. Они подробно описаны в статье 207 (п. 2) Налогового кодекса.

Во-первых, надо учитывать, насколько окончательным становится этот статус. Если человек был нерезидентом, а потом стал резидентом, то необходимо, чтобы он пробыл на территории Российской Федерации минимум 183 календарных дня. Тогда в отчетности по подоходному налогу он уже будет фигурировать в новом (последнем) статусе. И соответственно, НДФЛ для него в этом случае будет уже рассчитан не по ставке 30, а по ставке 13%, как для большинства людей в России. То есть, если, к примеру, он с начала января еще был нерезидентом, а в марте стал резидентом, то необходимо будет пересчитывать весь год по обычной ставке. Также см. «Налоговые ставки НДФЛ».

Но если смена статуса произошла позже, и в отчетном году в статусе резидента человек не пробыл положенные 183 дня, то его итоговый НДФЛ считают сразу по двум ставкам – 30 и 13% (соответственно до и после смены статуса). Это все подробно описано в письме Министерства финансов № 03-04-05/41061 от 03.10.2013 года.

Но эти правила применимы только для тех случаев, когда нерезидент стал резидентом окончательно.

Если же смена статуса временная, и он может снова измениться в течение года, то для перерасчетов НДФЛ в 6-НДФЛ существует другая схема. Она подразумевает отчет о конкретном доходе в конкретном месяце. То есть, как только человек стал резидентом, его налог считают по ставке 13%. Но при этом все предыдущие месяцы рассчитывают по повышенной ставке – 30 процентов. Таким образом, в первом разделе формы 6-НДФЛ появятся сразу две позиции доходов, но под разные ставки.

Все то же самое действует и для случаев, когда происходить обратная смена статуса – с резидента на нерезидента. Таким образом, смене на постоянной основе делают перерасчет НДФЛ в 6-НДФЛ – с 13 на 30%. А при временной смене статуса расчет ведут по двум разным ставкам.

Получения вычета

И последний случай: когда перерасчет вычетов в 6-НДФЛ происходит из-за того, что человеку предоставлен определенный налоговый вычет. Это позволяет снизить сумму отчислений в казну, но одновременно должно быть документально зафиксировано. Подробно этот момент расписан в приказе ФНС № ММВ-7-11/3 от 14.01.2015 года.

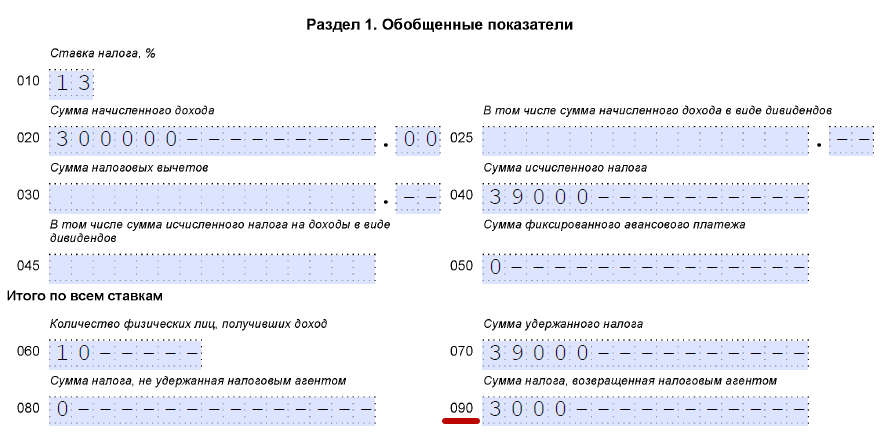

Величина налогового вычета в результате надо вписывать в строчку «030» расчета. В строке «040» показывают уже итоговую сумму налога с учетом всех льгот. А в строке «090» будет отражена образовавшаяся разница: это сумма налога, которую организация переплатила за своего работника, и ее налоговая инспекция должна вернуть.

Далее на рисунке показан пример заполнения 6-НДФЛ, когда вдруг выяснилось, что с одного из сотрудников компания сверх меры взяла налог (3000 руб.) в одном из месяцев прошлого года.