Организации и ИП должны сдать декларацию по НДС за 3 квартал 2016 года в срок не позднее 25 октября 2016 года. Как заполнить декларацию? Какие разделы включать в декларацию за 3 квартал? В данной статье вы найдете образец и пример заполнения.

Срок сдачи декларации за 3 квартал

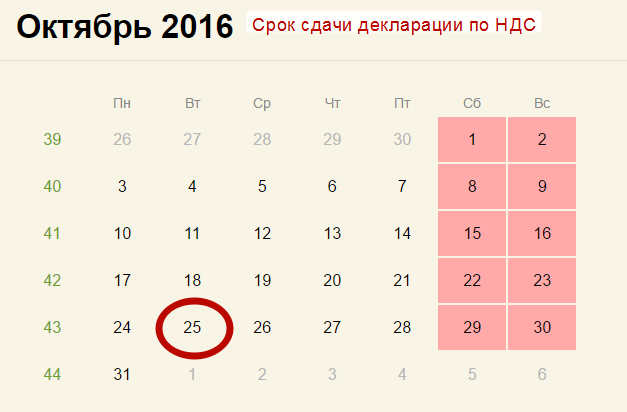

Декларацию по НДС требуется заполнить и сдать в налоговую инспекцию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговый период по НДС – это квартал (ст. 163 НК РФ). Соответственно, декларацию по НДС за 3 квартал 2016 года нужно представить в срок, не позднее 25 октября 2016 года (вторник).

Кто должен отчитаться

Декларацию по НДС за 3 квартал 2016 обязаны сдать организации и ИП (включая посредников) если они (п.5 ст. 174, подп.1 п.5 ст. 173 Налогового кодекса РФ):

- являются плательщиками НДС;

- признаются налоговыми агентами по НДС.

Если в 3 квартале 2016 года организация или ИП не совершала никаких операций, подлежащих включению в декларации по НДС, то декларацию допускается не формировать. Взамен допускается подавать в ИФНС упрощенную декларацию по форме, утвержденной приказом Минфина России от 10.07.2007 № 62н (письмо Минфина России от 10.03. 2010 № 03-07-08/64). Но нужно помнить, что для сдачи упрощенной отчетности по НДС необходимо выполнение ряда дополнительных условий. Так, к примеру, не должно вообще быть движений денежных средств на расчетных счетах и по кассе. Если эти условия не выполняются, то нужно сдать нулевую декларацию по НДС за 3 квартал 2016 года.

Форма декларации

Форма декларации по НДС за 3 квартал утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Актуальный бланк декларации по НДС можно скачать по ссылке.

Бланк декларации состоит из титульного листа и 12 разделов.

В составе декларации по НДС за III квартал 2016 года, по общему правилу, все должны сдать в ИФНС титульный лист и раздел 1. Остальные разделы нужно включать состав декларации за III квартал, только если имели место операции, которые нужно включать в эти разделы. Так, допустим, раздел 9 нужно заполнять, только если в 3 квартале имели место операции, включенные в книгу продаж за этот налоговый период.

Порядок заполнения декларации

При заполнении декларации нужно использовать данные, которые отражены (п. 5.1 ст. 174 НК РФ):

- в книге покупок и книге продаж (разделы разделах 8 и 9 декларации);

- в журнале учета полученных и выставленных счетов-фактур (разделы 10 и 11 декларации;

- в выставленных счетах-фактурах (раздел 12 декларации);

- в регистрах бухгалтерского и налогового учета.

Титульный лист

С заполнением титульного листа декларации по НДС за 3 квартал 2016 года проблем возникнуть не должно. Однако предлагаем обратить внимание на следующие показатели.

Номер корректировки

Если декларация за 3 квартал 2016 года представляется впервые, то в поле «Номер корректировки» укажите «0–». Если же вы уточняете ранее заявленный НДС, то отметьте номер корректировки («1–» -первое уточнение, «2–» – второе и т. д.).

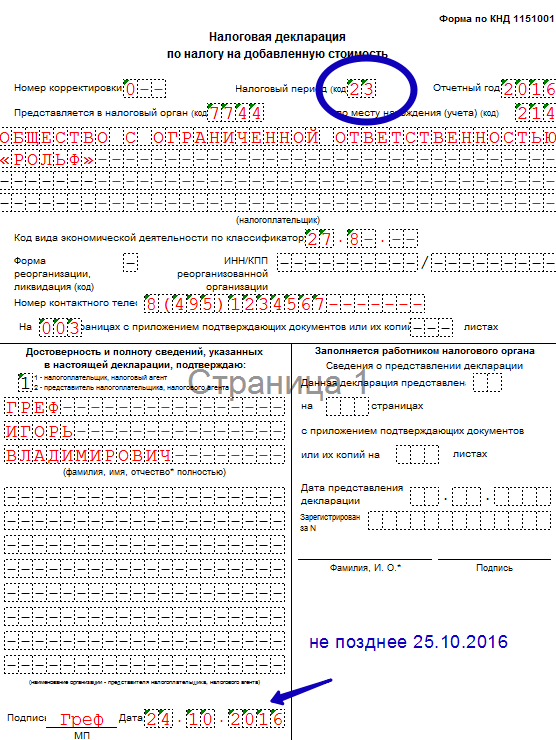

Налоговый период

В поле «Налоговый период» отметьте код «23». Этот код соответствует декларации по НДС за 3 квартал 2016 года.

Заметим, что коды определяются в соответствии с приложением 3 к Порядку, утвержденному приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Когда будете сдавать декларацию за IV квартал, нужно будет указать код «24».

Приведем образец титульного листа декларации по НДС за 3 квартал 2016 года.

Разделы с 1 по 12

Остальные разделы декларации по НДС за 3 квартал 2016 года зависит от того, кто сдает декларацию и какие именно операции были совершены в 3 квартале 2016 года. Поясним.

| Раздел декларации | Кому нужно заполнить |

| Раздел 1 | 1. Плательщики НДС 2. Организации и ИП на УСН, ЕНВД, ЕСХН, ПСН или освобожденные от уплаты НДС по статье 145 и 145.1 НК РФ, при выставлении счета-фактуры с выделенной суммой НДС. |

| Раздел 2 | Налоговые агенты по НДС. Если у организации или ИП в 3 квартале 2016 года из операций, связанных с НДС, были только «агентские», то в разделе 1 ставятся прочерки. |

| Раздел 3 | Плательщики НДС, у которых были операции, облагаемые по любым ставкам НДС кроме 0% (пп. 2-4 ст. 164 НК РФ) |

| Разделы 4-6 | Плательщики НДС, у которых были экспортные операции, облагаемые по ставке 0% (п. 1 ст. 164 НК РФ) |

| Раздел 7 | 1. Плательщики НДС, налоговые агенты по НДС, у которых были операции: • не подлежащие обложению НДС (освобожденные от обложения НДС) (ст. 149 НК РФ); • не признаваемые объектом обложения НДС (п. 2 ст. 146 НК РФ); • по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ). 2. Плательщики и налоговые агенты по НДС, которые получили суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительностью производственного цикла более 6 месяцев (п. 13 ст. 167 НК РФ). |

| Раздел 8 | Плательщики и налоговые агенты по НДС (кроме поименованных в подпунктах. 4, 5 статьи 161 НК РФ), у которых есть право на вычеты по НДС |

| Раздел 9 | Плательщики и налоговые агенты по НДС, у которых есть обязанность по исчислению НДС (п. 47 Порядка) |

| Разделы 10-11 | Плательщики НДС, в том числе освобожденные от обязанностей по уплате НДС, а также налоговые агенты, которые не являются плательщиками НДС: • выставившие счета-фактуры при ведении деятельности в интересах другого лица по договорам комиссии, агентским договорам и транспортной экспедиции заполняют раздел 10 (п. 49 Порядка); • получившие счета-фактуры при ведении деятельности, указанной выше, заполняют раздел 11 (п. 50 Порядка). |

| Раздел 12 | 1. Плательщики НДС, освобожденные от исполнения обязанностей по уплате НДС, а также организации и ИП, не являющиеся плательщиками НДС, при выставлении в адрес покупателя счетов-фактур с выделенной суммой налога 2. Плательщики НДС, выставившие счета-фактуры с выделенной суммой НДС, в отношении товаров, работ, услуг, реализация которых НДС не облагается (п.51 Порядка) |

Способ представления

Декларацию по НДС за 3 квартал 2016 года можно сдать в ИФНС только в электронном виде через специального оператора. Причем это никак не связано с численностью работников. «Бумажные» декларации по НДС за 3 квартал 2016 года считаются непредставленными (письмо ФНС России от 31.01.2015 № ОА-4-17/1350). «На бумаге» декларацию по НДС за 3 квартал могут сдать только налоговые агенты, не являющиеся плательщиками НДС и не ведущие посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст.174, п. 3 ст. 80 НК РФ).