ФНС России в рамках кампании 2017 года начала массовую рассылку физическим лицам налоговых уведомлений на уплату имущественных налогов – за землю, транспорт, иное облагаемое имущество, а также неудержанный налоговым агентом НДФЛ. Как найти ошибку в налоговом уведомлении? Что вообще считать ошибкой и откуда она берется? Об этом – в нашей консультации.

Право на перерасчёт

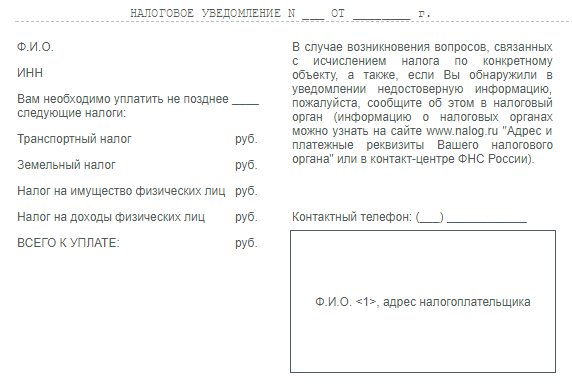

Физическим лицам, которые обязаны отчислять налог за землю, транспорт и/или соответствующее своё имущество, ФНС России до 18 октября 2017 года должна отослать сводное налоговое уведомление. Его форма утверждена приказом ФНС России от 07 сентября 2016 года № ММВ-7-11/477:

Несмотря на то что, по закону сводное уведомление по имущественным налогам формирует специальная компьютерная программа налоговиков в автоматическом режиме, это не гарантирует, что ошибка в налоговом уведомлении отсутствует.

В связи со сказанным настоятельно советуем изучить в пришедшем уведомлении:

- все исходные данные, которые приводит ваша налоговая;

- правильность всех расчётов.

Имейте в виду: если налоговое уведомление содержит ошибки, вы имеете право инициировать процедуру пересчёта соответствующего налога. Инспекция обязана рассмотреть соответствующее заявление.

Подробнее об этом см. «Порядок действий при перерасчёте налогов на имущество».

Виды ошибок

На практике ошибка в налоговом уведомлении по имущественным налогам может быть 2-х видов:

- Неточная или устаревшая информация.

- Не учтены льготы по налогам и/или положенные человеку вычеты.

Как результат, все эти неточности в уведомлении влияют на итоговую сумму того или иного налога, которую необходимо перечислить в казну.

Если льгота по налогу на 100% освобождает от его уплаты, то ИФНС вообще не должна присылать в адрес плательщика сводное уведомление по налогам на имущество.

Также см. «Сводные налоговые уведомления в 2017 году: рассылка».

Причины ошибок

Практика показывает, что ошибка в налоговом уведомлении 2017 года и необходимость пересчёта платежей может быть обусловлена разными причинами (см. таблицу).

| Причина | Пояснение |

| Наличие устаревших данных | На основании статьи 85 НК РФ инспекция их не обновила, поскольку не запросила у соответствующих органов, организаций, должностных лиц |

| Плательщик ранее не представил документы | Они могут подтверждать право на льготу/вычет/освобождение от уплаты налога за налоговый период по уведомлению |

| Издан нормативный правовой акт (закон), имеющий обратную силу | Он может изменить элементы налогообложения: · размеры ставок по имущественным налогам; · налоговых льгот; · вычетов по налогам и т. п.). При этом он распространяется с обратной силой на налоговый период, за который пришло налоговое уведомление. |

| Вновь определена (пересмотрена): · кадастровая стоимость недвижимости; · база по налогу. | Причиной пересмотра кадастровой оценки может быть: · исправление ошибок; · оспаривания ее значения заинтересованной стороной. При условии, что налоговое уведомление пришло за налоговый период, на который распространяется действие обновленной стоимости по кадастру. |

| Инспекция получила ранее не предоставленные регистрирующими органами данные | Например: · о прекращении/возникновении/регистрации прав на объект по налогу; · о смене адреса места жительства физического лица; · иную информацию, которая влияет на заполнение налогового уведомления. |

| Другие ошибки | К примеру: · некорректная настройка справочников нормативных документов; · ошибки в идентификации сведений и т. п. |