ФНС России уже начала рассылку налоговых уведомлений гражданам. Когда возможен перерасчет налогов на имущество физических лиц? Какие действия необходимо предпринять, если в пришедшем налоговом уведомлении есть ошибка или недочёт, который повлиял на итоговую сумму налога? Об этом – в нашей консультации.

Есть такая возможность

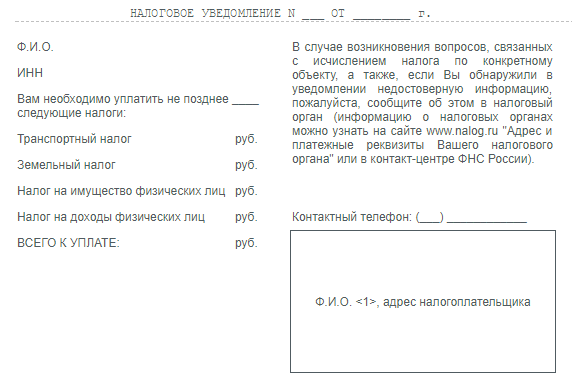

Физическим лицам, которые обязаны отчислять налог за землю, транспорт и/или соответствующее своё имущество, ФНС России до 18 октября 2017 года должна отослать сводное налоговое уведомление. Его форма утверждена приказом ФНС России от 07 сентября 2016 года № ММВ-7-11/477:

Этот бланк разработан таким образом, что по каждому налогу содержит также блок для его пересчёта со ссылкой на последний вариант налогового уведомления. Причём перерасчёт возможен не только за последний завершённый налоговый период.

В новом уведомлении будет указан новый срок для перечисления налога. Руководствоваться нужно именно им (п. 6 ст. 58 НК РФ).

Таким образом, этот документ позволяет налоговикам не только сделать первичный расчёт налога за минувший год, но и произвести перерасчет транспортного налога, а также перерасчет земельного налога и перерасчёт налога на имущество физических лиц. Когда это может понадобиться физическому лицу? Об этом далее.

Также см. «Сводные налоговые уведомления в 2017 году: рассылка».

Ошибка и другие неточности

По закону сводное уведомление по имущественным налогам формирует специальная компьютерная программа налоговиков в автоматическом режиме. Однако это не гарантирует, что ошибка в налоговом уведомлении отсутствует. В связи с этим настоятельно советуем изучить все данные, которые приводит в нём ваша налоговая, а также сами расчёты.

Ошибка может быть 2-х видов:

- Уведомление содержит неточную или устаревшую информацию.

- В выставленном документе не учтены льготы по налогам и/или вычеты.

В итоге все эти недочёты влияют на итоговую сумму того или иного налога к уплате. Более того: если льгота по налогу на 100% освобождает от его уплаты, то инспекция вообще не должна присылать в адрес человека рассматриваемое сводное уведомление.

Как действовать

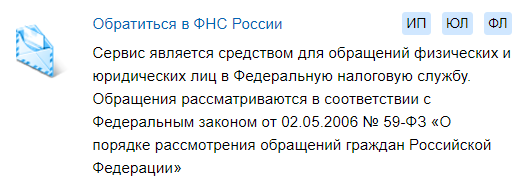

Так, если налоговое уведомление содержит ошибки и/или иные неточности, необходимо направить соответствующее обращение в налоговую инспекцию. Лучше использовать для этого сервисы сайта ФНС России www.nalog.ru:

- личный кабинет плательщика – физлица;

- «Обратиться в ФНС России».

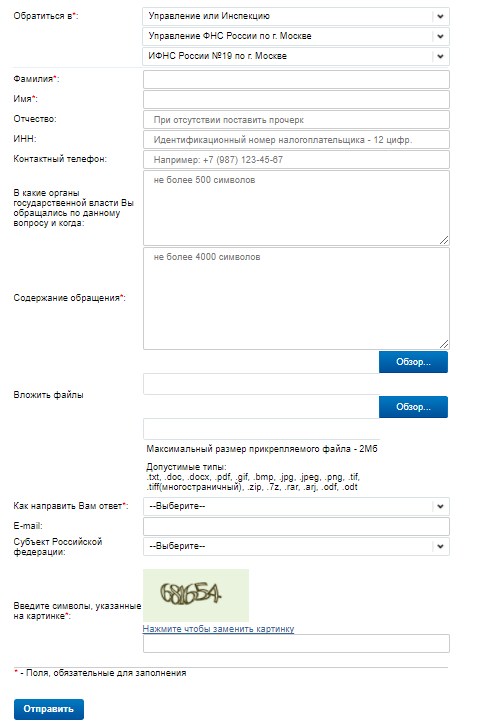

Сразу скажем, что специальной формы заявления на перерасчет налогов на этой случай законом не предусмотрено. Обращение по данному вопросу заполняют по стандартной онлайн-схеме:

Кто совсем плохо дружит с Интернетом, можно позвонить в Единый контакт-центра ФНС России по номеру 8 800-222-22-22.

Что сделает инспекция

Если налицо есть основания для перерасчета налогов на имущество и формирования очередного налогового уведомления ИФНС:

- обнулит ранее начисленную сумму налога и пеней;

- сформирует новое уведомление с указанием нового срока перечисления налога;

- разместит документ в личном кабинете плательщика;

- разместит ответ на обращение в личном кабинете (в т. ч. если нет основания для пересчёта).

Однако не все ещё освоили использование личного кабинета на сайте ФНС России. Для таких граждан действует аналогичный порядок. Новое уведомление придется забрать лично или через представителя, как и сам ответ на обращение. Иначе их отправят по обычной почте. Тогда готовьтесь ждать.

Разумеется, перерасчет налогов на имущество возможен и в период массового формирования и направления сводных налоговых уведомлений. Тогда об этом факте ИФНС сообщит: что перерасчёт включён в уведомление (письмо ФНС от 03.07.2017 № БС-4-21/12760).

Сроки

На все эти действия закон даёт налоговой 30 дней. Однако в одном случае этот срок может быть продлён еще на 30 дней: когда ИФНС по своему запросу не получила необходимые ей сведения, справки.

За указанный срок ИФНС:

- проверяет наличие или отсутствие законных оснований для перерасчета – направляет запросы в регистрирующие органы, сверяет данные о наличии налоговой льготы, определяет дату начала применения актуальной налоговой базы и т. п.;

- обрабатывает полученную информацию;

- вносит необходимые коррективы в информационные ресурсы – базы данных, карточки расчетов с бюджетом и т. п.

Налоговым кодексом не установлен предельный срок, когда ИФНС должна закончить перерасчет имущественных налогов и сформировать новое налоговое уведомление. Единственное, что его направление допустимо не более чем за 3 налоговых периода до календарного года рассылки (письмо ФНС от 01.12.2016 № БС-4-21/22888).