Многие граждане с опаской смотрят и сразу не оплачивают выставленное ИФНС требование об уплате налога физическим лицом, поскольку сомневаются в его подлинности. В связи с этим объясняем, какие именно элементы должно содержать настоящее официальное Требование об уплате налога, сбора, страховых взносов, пени, штрафа, процентов для физических лиц, не имеющих статуса ИП.

Чем утверждено налоговое требование для физлиц

Официальная форма требования об уплате налога гражданами закреплена в Приложении № 3 к приказу ФНС России от 13.02.2017 № ММВ-7-8/179.

Требование по этой формы плательщику-физлицу налоговики направляют в случае наличия задолженности перед бюджетом.

Также см. «C 2019 года ФНС ввела новые 8 документов налогового контроля и 5 регламентов».

Какие реквизиты должны быть в требовании

Согласно разъяснениям ФНС, а также положениям п. 2, 4 и 8 ст. 69 НК РФ, в налоговом требовании об уплате налога физическим лицом, а также возможно сбора, страховых взносов, пеней, штрафа, процентов должны быть следующие сведения:

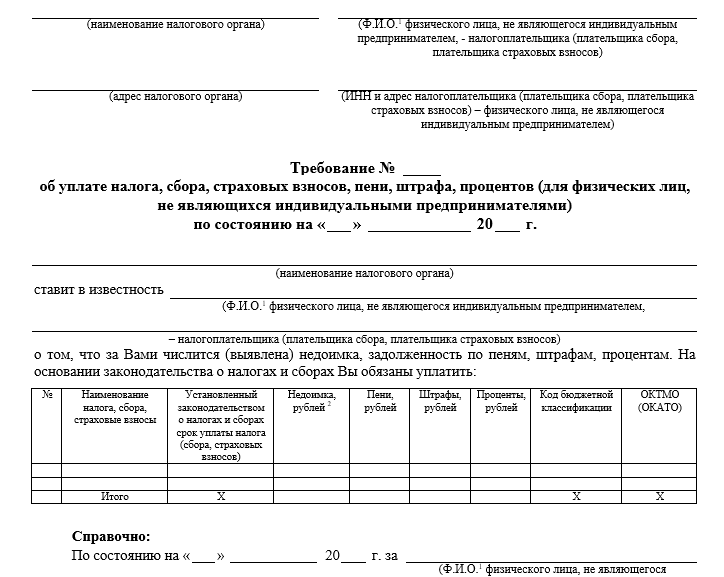

- наименование налогового органа;

- название налога, сбора/страховые взносы;

- срок уплаты, установленный законодательством;

- сумма недоимки;

- размер пеней, штрафов, процентов;

- КБК (код бюджетной классификации);

- ОКТМО (код места, где вы платите налог);

- общая сумма задолженности;

- дата формирования требования;

- срок исполнения требования;

- меры, которые могут быть применены в случае неисполнения требования;

- Ф.И.О. и телефон исполнителя.

Ниже показана первая часть требования об уплате налога физического лица:

Имейте в виду, что также в требовании может быть информация об отзыве ранее направленного физлицу требования. Это происходит, если сведения, отраженные в таком требовании, были изменены.

Где подписи и печать?

Учтите, что рассылаемая ФНС в адрес физлиц форма налогового требования не содержит полей:

- для указания подписи должностных лиц налогового органа;

- проставления печати налоговой.

Дело в том, что несколько лет назад граждане обратились в Верховный Суд РФ с административными исками. Они посчитали, что формы требований не содержат подпись должностного лица налогового органа, а это противоречит ряду статей Налогового кодекса РФ.

ФНС и Минюст просили отказать в удовлетворении исков. Их позицию поддержала Генеральная прокуратура России.

В итоге Верховный Суд в удовлетворении исков гражданам отказал. Он пояснил, что в формы данных требований включены все сведения, указанные в ст. 69 НК РФ. Отсутствие спорного реквизита не ограничивает права налогоплательщиков на судебную защиту и получение информации о размере задолженности перед бюджетом, основаниях ее взимания, сроках погашения, и правовых последствиях неуплаты налога, сбора, страховых взносов, пени, штрафа, процентов. Также в требованиях указывают адрес налогового органа, который их направил.