Многие начинающие бухгалтеры и индивидуальные предприниматели опасаются сразу оплачивать выставленное ИФНС требование об уплате налога, поскольку сомневаются в его подлинности. Поэтому рассказываем, какие именно сведения должно содержать Требование об уплате налога, сбора, страховых взносов, пени, штрафа, процентов для юридических лиц и ИП.

Как утверждено требование

Действующая форма требования об уплате налога закреплена в Приложении № 2 к приказу ФНС России от 13.02.2017 № ММВ-7-8/179.

Требование по этой формы налогоплательщику – фирме или ИП – направляют в случае наличия задолженности перед бюджетом.

Также см. «C 2019 года ФНС ввела новые 8 документов налогового контроля и 5 регламентов».

Обязательные реквизиты

Согласно разъяснениям ФНС, в налоговом требовании об уплате налога, а также возможно сбора, страховых взносов, пеней, штрафа, процентов должны быть следующие сведения (п. 2,4 и 8 ст. 69 НК РФ):

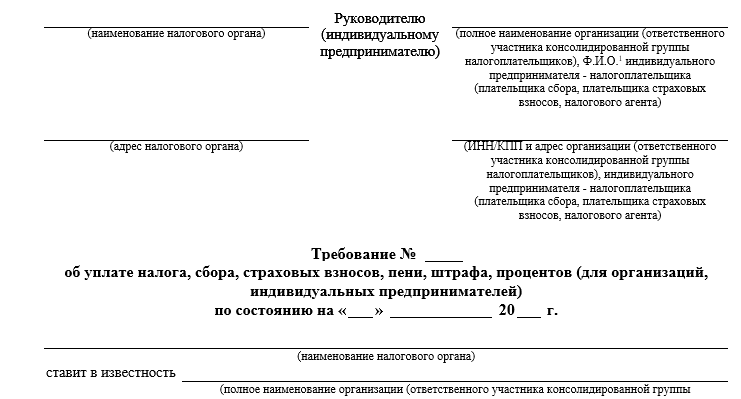

- наименование налогового органа (код налогового органа – это 4 цифры, где первые две – код региона РФ, а вторые две – код налогового органа);

- название налога, сбора/страховые взносы;

- сумма недоимки;

- размер пеней, штрафов, процентов;

- КБК (код бюджетной классификации);

- ОКТМО (код места, где вы платите налог);

- КПП (код причины постановки) обособленного подразделения компании (в случае необходимости, а у ИП его нет);

- общая сумма задолженности;

- дата формирования требования;

- срок исполнения требования;

- меры, которые могут быть применены в случае неисполнения требования;

- Ф.И.О. и телефон исполнителя.

Ниже показана часть образца требования об уплате налога (шапка):

Учтите, что также в требовании может быть указана информация об отзыве ранее направленного налогоплательщику требования. Это происходит если сведения, отраженные в таком требовании, были изменены.

ПРЕДУПРЕЖДЕНИЕ

Официальная форма налогового требования не содержит полей:

- для указания подписи должностных лиц;

- проставления печати налогового органа.

Почему в требовании нет подписей и печатей

Несколько лет назад налогоплательщики обратились в Верховный Суд РФ с административными исками. Они посчитали, что поскольку формы налоговых требований не содержат подпись должностного лица налогового органа, это противоречит ряду статей Налогового кодекса РФ.

ФНС и Минюст просили отказать в удовлетворении исков. Их позицию поддержала Генеральная прокуратура России.

Налоговая служба отметила, что состав сведений, содержащихся в формах требований, определен ст. 69 НК РФ. При этом права лиц, которым направляю требования, не нарушены, если в документах нет реквизита «подпись должностного лица налоговых органов». Состав сведений, предусмотренный данными формами, позволяет налогоплательщикам получить необходимую информацию о размере задолженности, основаниях ее взимания, сроках погашения, и правовых последствиях неуплаты налога, сбора, страховых взносов, пени, штрафа, процентов. Также в требованиях указывают адрес налогового органа, который их направил.

В итоге Верховный Суд в удовлетворении исков гражданам отказал. Он пояснил, что в формы данных требований включены все сведения, указанные в ст. 69 НК РФ. Отсутствие спорного реквизита не ограничивает права налогоплательщиков на судебную защиту и получение информации о размере задолженности перед бюджетом.