![]()

Срок уплаты транспортного налога за 1кв.2023

Организация платит транспортный налог за каждый зарегистрированный на нее автомобиль, даже если его не использует.

Сроки уплаты налога и авансовых платежей во всех регионах одинаковые: авансовые платежи – 28.04.2023, 28.07.2023, 30.10.2023, налог за 2023 г. – 28.02.2024.

Таким образом, транспортный налог за 1 квартал 2023 года подлежит уплате не позднее 28 апреля 2023 года.

Как рассчитать транспортный налог за 1 кв.2023 года

Авансовые платежи за 1, 2 и 3 кварталы считайте одинаково – 1/4 годового налога. Налог к уплате за год рассчитайте за вычетом авансов (ст. 362 НК РФ).

Посчитайте налог по каждому автомобилю, умножив мощность двигателя на налоговую ставку. Результаты сложите (ст. 359 НК РФ).

Пример расчета транспортного налога за 1 квартал 2023 года

Мощность двигателя автомобиля – 105 л. с. Налоговая ставка – 25 руб/л. с.

Квартальный авансовый платеж за 1 квартал 2023 года – 656 руб. (105 л. с. x 25 руб/л. с. / 4). Налог за год – 2 625 руб. (105 л. с. x 25 руб/л. с.).

Налог к уплате за 2023 год – 657 руб. (2 625 руб. – 656 руб. x 3).

Порядок уплаты транспортного налога за 1 кв.2023

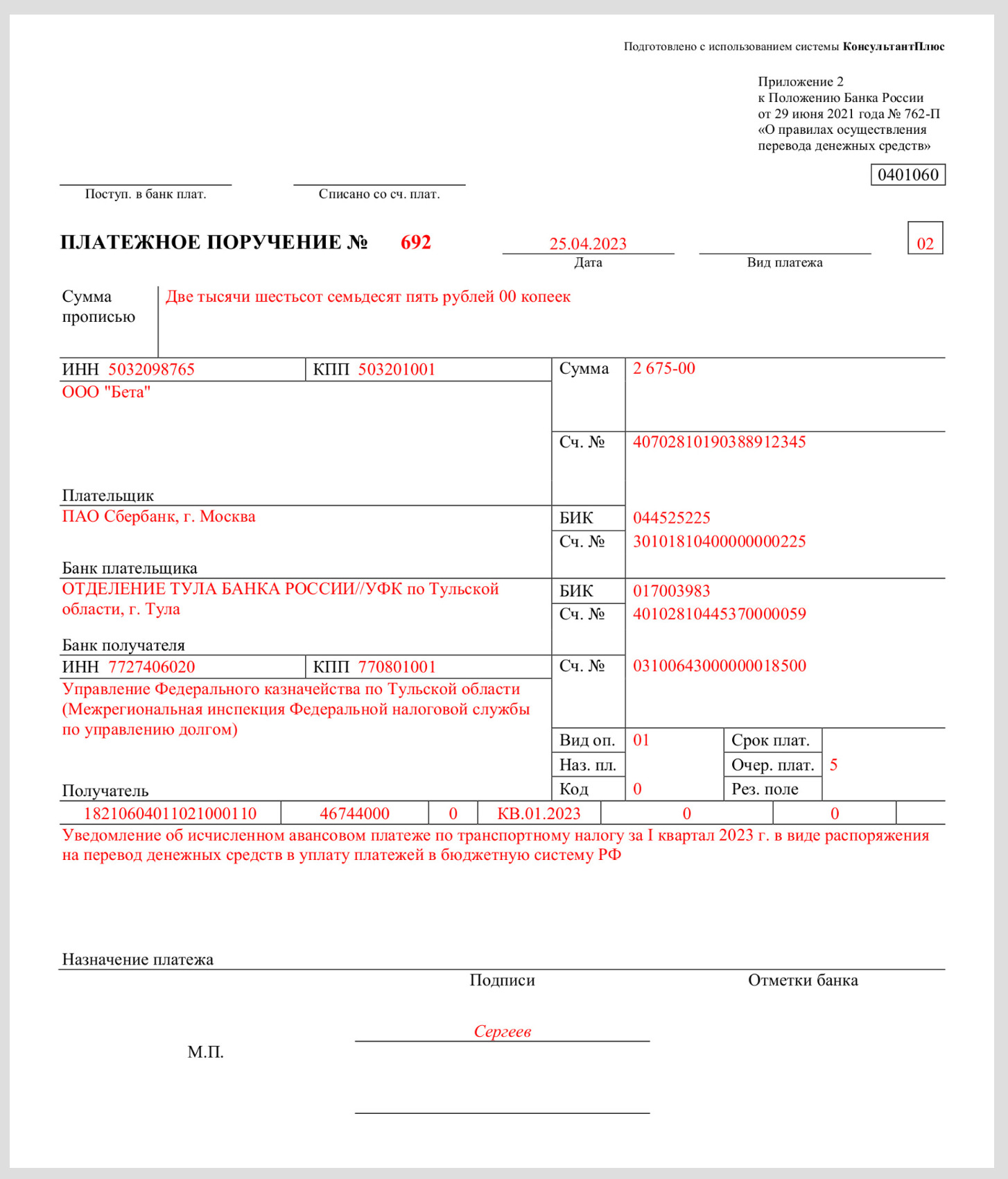

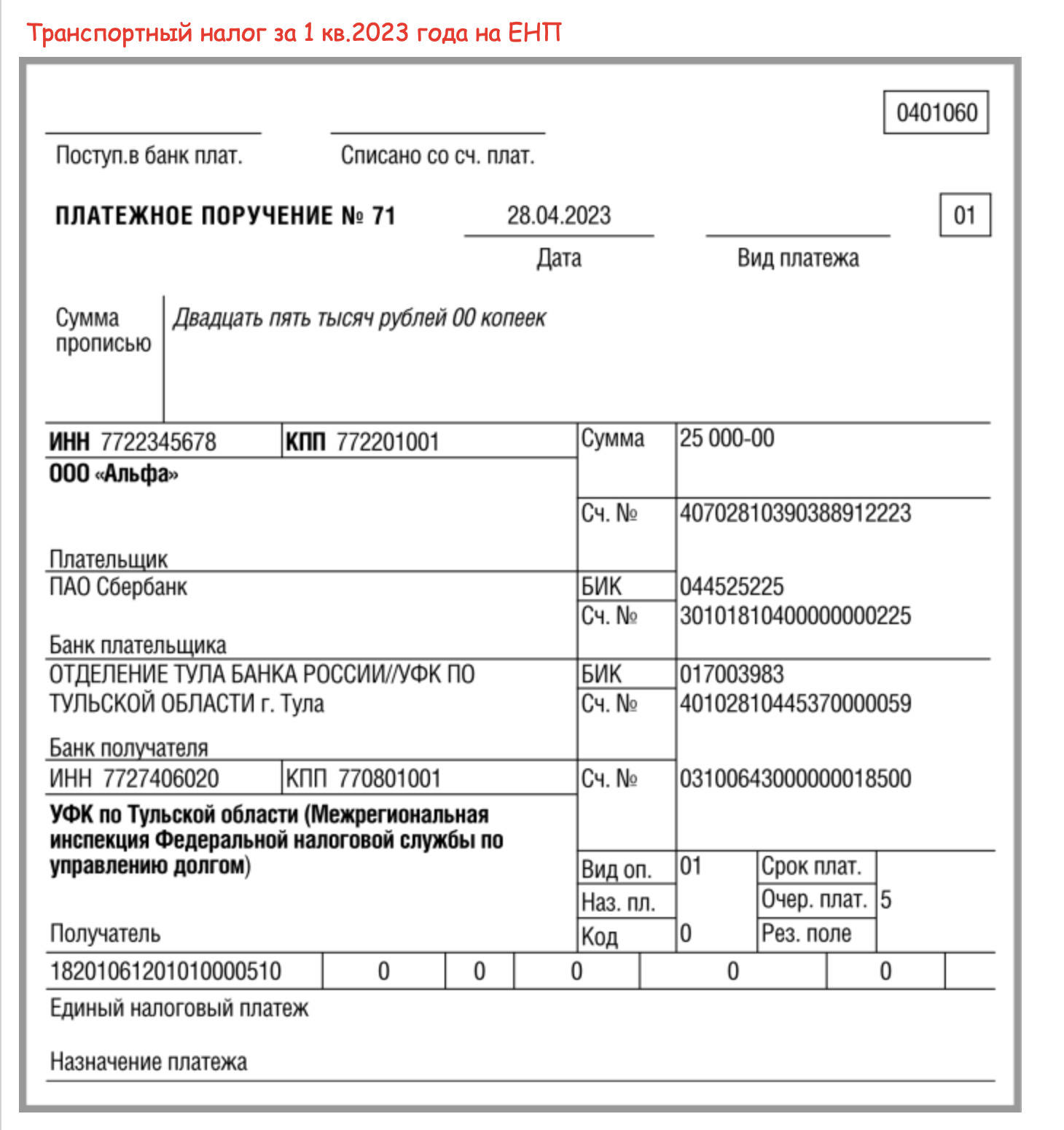

Транспортный налог и авансы по нему перечисляют платежкой на ЕНП. Перед уплатой подайте уведомление о сумме платежа.

В 2023 г. и налог, и авансы можно перечислять отдельными платежками без уведомлений. Для этого даже есть специальный сервис ФНС «Уплата налогов и пошлин».

Декларацию по транспортному налогу сдавать не надо (Письмо Минфина от 19.06.2019 N 03-05-05-02/44672).

А обязательно ли при таком варианте уплаты включать транспортный налог в уведомление по ЕНП? Да, это сделать необходимо. Как показать транспортный налог за 1 квартал 2023 года в уведомлении смотрите в материале «Апрельское уведомление по ЕНП».

Кстати, заметим, что недавно в письме ФНС от 14.03.2023 № БС-4-21/2873@ были рассмотрены вопросы включения имущественных налогов (включая транспортный) в уведомление по ЕНП.

Налоговики рассмотрели ситуацию: до наступления срока уплаты «имущественных» авансов за первый отчетный период 2023 года (28.04.2023) организация представила уведомление об исчисленных суммах авансов по всем имущественным налогам, в котором указала неверную сумму аванса по земельному налогу, а затем представила новое уведомление за тот же отчетный период, по тем же КБК и ОКТМО с другой суммой «земельного» аванса.

Разъясняется, что в этом случае совокупная обязанность сформируется и будет учтена на ЕНС:

- в отношении транспортного налога и налога на имущество организаций – на основе первого уведомления;

- в отношении земельного налога – на основе второго уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

При таком платежном поручении на уплату авансового платежа по транспортному налогу за 1 квартал 2023 года уведомление по ЕНП подавать не нужно.