Понятие и как формируется

Нормы о ЕНС и ЕНП в Налоговый кодекс РФ с 01.01.2023 добавил Федеральный закон от 14.07.2022 № 263-ФЗ.

Согласно п. 3 ст. 11.3 НК, положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и/или признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности.

То есть: если сумма ЕНП на едином налоговом счете превышает совокупную обязанность, образуется положительное сальдо.

Также см. Что такое совокупная налоговая обязанность.

При формировании положительного сальдо ЕНС не учитываются суммы, зачтенные в счет исполнения соответствующей обязанности налогоплательщика, плательщика сбора, страховых взносов и/или налогового агента на основании поданного заявления о зачете (абз. 2 п. 4 ст. 78 НК).

По сути, плюсовое сальдо ЕНС – это переплата по нему.

Как узнать

Можно заказать в налоговой справку о наличии по состоянию на дату такого запроса положительного (отрицательного или нулевого) сальдо единого налогового счета.

Актуальный баланс ЕНС всегда можно узнать в личном кабинете на сайте ФНС. И если он положительный, сумма ЕНС не будет отображена в разделе «Платежи» на Госуслугах.

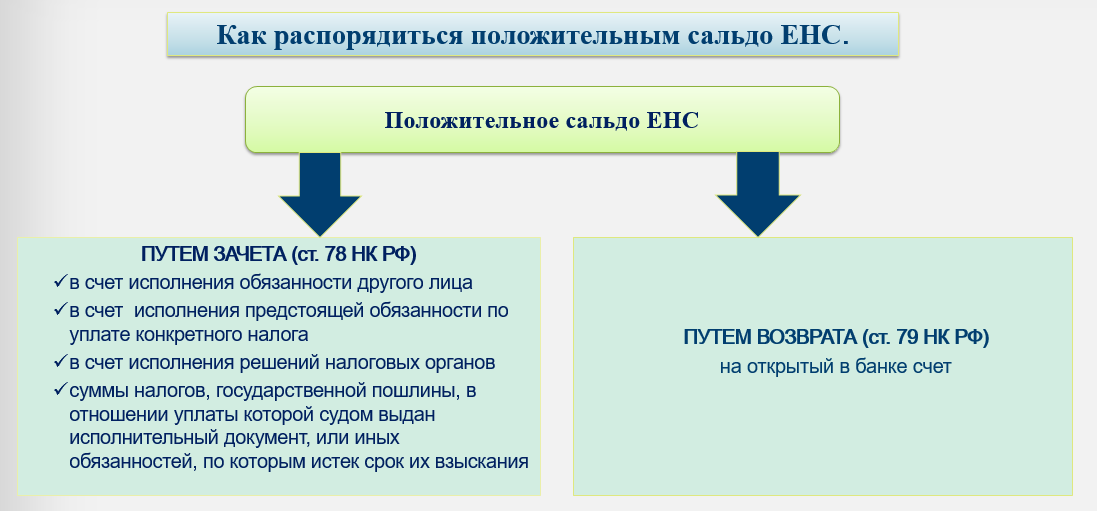

Как вернуть положительное сальдо ЕНС

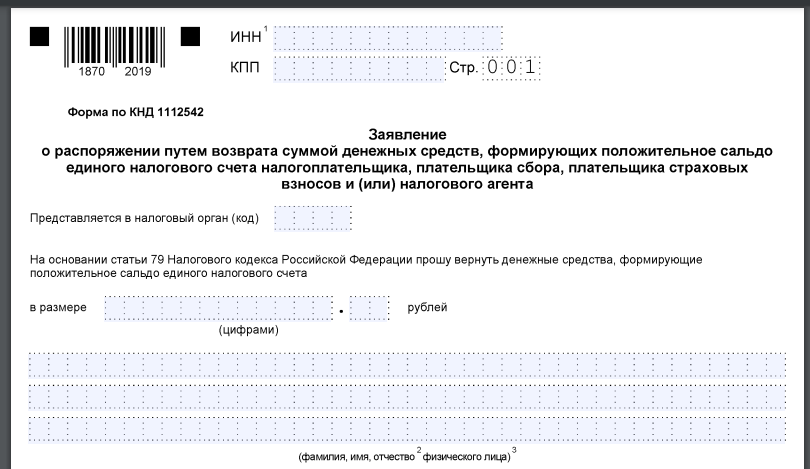

Чтобы вернуть переплату, нужно подать в налоговую по месту учета заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо ЕНС.

Его форма (КНД 1112542) утверждена в Приложении № 1 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133:

Подать заявление можно следующими способами:

- на бумаге;

- в электронной форме по ТКС, подписав усиленной квалифицированной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью налогоплательщика;

- в составе декларации 3-НДФЛ.

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного сальдо. То есть остатка.

Поручение на возврат будет направлено в казначейство не позднее 1 дня, следующего за днем получения заявления.

Если в налоговом органе нет информации о банковском счете, указанном в заявлении, срок возврата увеличится на период получения им данной информации от банка.

СОВЕТ

Проверить информацию о банковских счетах можно в личном кабинете. Также здесь можно сформировать заявление, выбрав из перечня нужный банковский счет.

Таким образом, установлен 1 день на возврат: положительное сальдо ЕНС будет признано деньгами налогоплательщика и возвращено по его заявлению.

Подать заявление о возврате переплаты по ЕНС может владелец счета и не вправе тот, кто фактически внёс их как за третье лицо.

Кроме того, с 2023 отменены ограничения по периоду возврата средств, формирующих положительное сальдо. Это значит, что можно вернуть переплату независимо от даты ее образования. Исключение – суммы, по которым действовавший ранее 3-летний срок подачи заявления истек до 01.01.2023.

Также см. Как правильно заполнить заявление на возврат переплаты по ЕНС: образец 2023.

Как зачесть положительное сальдо ЕНС

Для зачета переплаты ЕНС нужно подать в налоговую по месту учета заявление о распоряжении путем зачета.

Его форма (КНД 1150057) утверждена в Приложении № 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133.

Подать его можно в электронной форме:

- по ТКС, подписав усиленной квалифицированной подписью;

- через личный кабинет налогоплательщика, подписав усиленной квалифицированной или неквалифицированной подписью.

Налоговая сделает зачет не позднее 1 рабочего дня, следующего за днем получения от заявления.

Если положительное сальдо ЕНС будет меньше суммы налога, указанной в заявлении, зачет пройдет частично – в пределах положительного остатка на ЕНС.

Также см. Как заполнить заявление о зачете по ЕНС: правила и образец.