Также см. “Сайт ФНС про торговый сбор“.

Платежное поручение и сроки уплаты по торговому сбору

С 2023 единый платеж должны использовать все ИП и юрлица, исключения составляют самозанятые и ИП на НПД (налог на профессиональный доход). Для каждого предприятия инспекция определила ЕНС (единый налоговый счет).

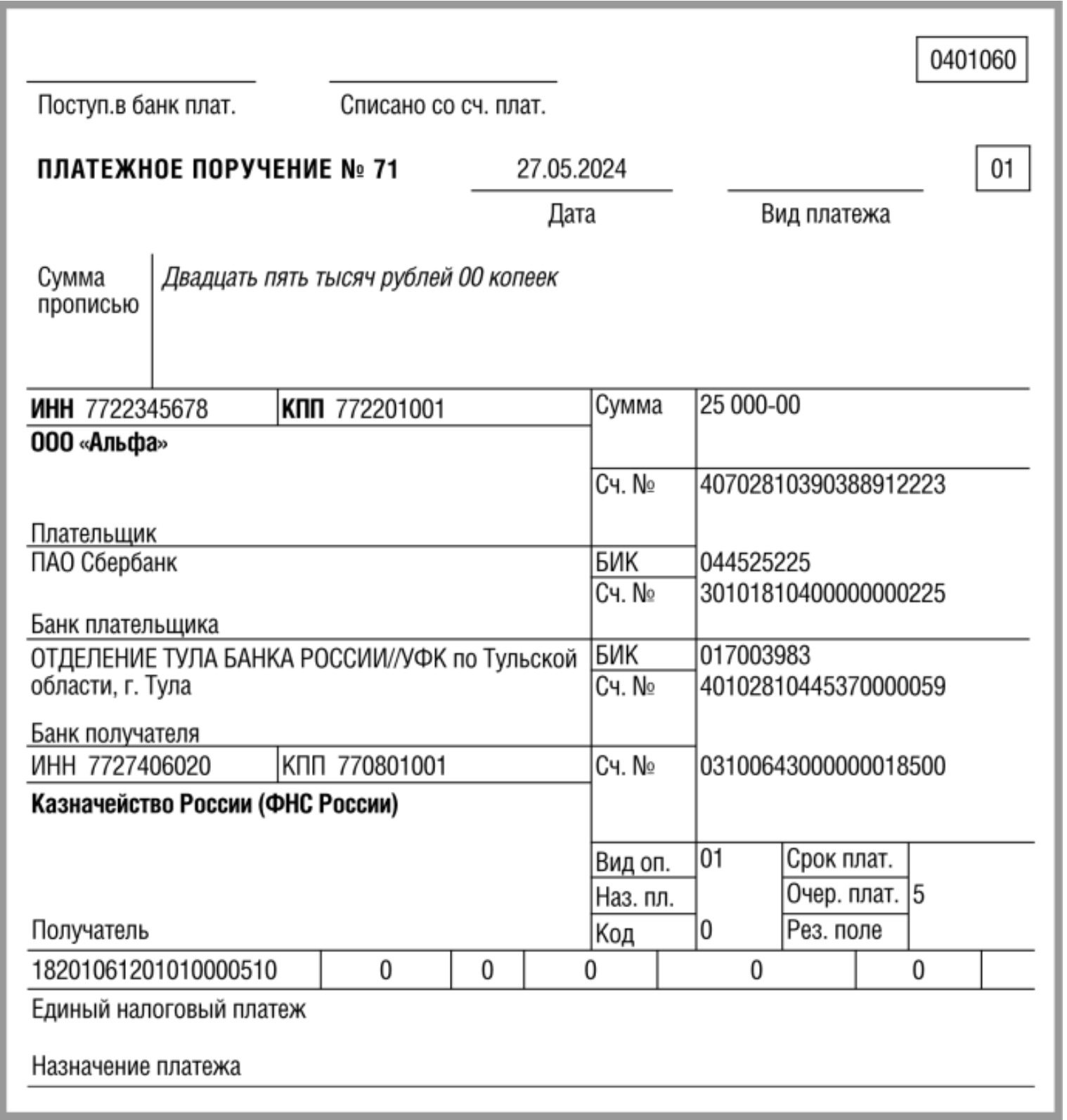

В соответствии с новыми правилами в поручении достаточно указать ИНН плательщика, КБК, размер платежа. При уплате торгового сбора, другого налога или пени указывается единый код бюджетной классификации (КБК) – 18201061201010000510.

Осуществить налоговый платеж можно через ЛК (личный кабинет плательщика). Компании вправе переводить ЕНП с расчетного банковского счета. ИП дополнительно могут пополнить единый счет наличными средствами через МФЦ, Почту России, банк.

Торговый сбор уплачивается до 28 числа месяца, который следует за кварталом:

- 1 квартал – 28 апреля;

- 2 квартал – 28 июля;

- 3 квартал – 28 октября;

- 4 квартал – 28 января следующего года.

Особенности заполнения платежки по торговому сбору в 2024

Обязанность по оплате сбора появляется, если объекты торговли, к которым относится недвижимая и движимая собственность, применялись в течение отчетного периода – квартала. В 2024 году платежку по торговому сбору допускается создавать в виде ЕНП. Других способов для уплаты не предусмотрено.

Заполняется поручение с реквизитами единого платежа на единый КБК. При создании платежки учитываются следующие нюансы:

До конца 2023 года допускалось перечисление налога на конкретный КБК торгового сбора, но с начала 2024 года такие платежные поручения приниматься не будут и документ придется переделывать, указав единый код бюджетной классификации.

Перед оплатой и составлением платежки требуется вычислить сумму торгового сбора. Для расчета используются ставки по сбору, которые стали выше в 2024 году. Ставки устанавливается органами местного самоуправления с учетом категории налогоплательщиков, особенности их деятельности и характеристик объектов для торговли. Например, ставки для предпринимателей Москвы с 1 января 2024 года с увеличены на 5,8%.

Платежи требуется делать следующим образом:

Для расчета сбора можно использовать удобный онлайн-калькулятор.

Как оплатить через ЕНП

Юрлица и ИП автоматически перешли на ЕНП. В личном кабинете плательщика на сайте налогового органа можно просмотреть все данные о едином счете (ЕНС). Наиболее простой метод пополнения счета – создание поручения на перевод денежных средств на счет ЕНП. Если у налогоплательщика недостаточно средств, то допускается перевод денег третьими лицами на счет ЕНП.

Вносить средства за сбор допускается частями. Основное правило – вся необходимая сумма должна быть на счете к установленному сроку оплаты. Обязанность рассчитывать размер торгового сбора лежит на плательщика торгового сбора.

Санкции за неуплату

Если сумма торгового сбора не была перечислена или не полностью оплачена из-за ошибки в вычислениях или по другим причинам, то на налогоплательщика возлагается административная ответственность. На ИП или ЮЛ могут наложить штраф в сумме 20% от недополученной бюджетом суммы или 40% в ситуациях, когда неуплата была осуществлена намеренно.

Кроме самой суммы штрафа налогоплательщик должен оплатить пени за весь период просрочки.

Куда платить

Торговый сбор переводится в налоговый орган по месту учета плательщика. Встать на учет необходимо:

Если объекты торговли располагаются на территориях, которые относятся к разным налоговым инспекциям, то требуется встать на учет только в один орган и платить ему сбор за все объекты.

Нужно ли платить, если был убыток

Многие интересуются, следует ли уплачивать торговый сбор за отчетный квартал, в котором предприятие понесло убытки, а не получило прибыль. Сбор требуется оплачивать в любой ситуации.

Торговый сбор – фиксированный платеж в отношении применения определенного объекта, который относится к движимому или недвижимому имуществу. Он не зависит от итогов экономической деятельности ЮЛ или ИП.

Образец платежного поручения по торговому сбору в 2024 году

Как платить сбор за несколько торговых объектов

Нередко у предпринимателя в собственности находится несколько объектов торговли. В такой ситуации возникает вопрос, как правильно произвести расчет и нужно ли складывать суммы по всем объектам.

Торговым сбором облагается определенный объект недвижимого или движимого имущества, который используется для торговой деятельности. Рассчитывать размер сбора требуется для каждого объекта отдельно.

Если торговая деятельность на объекте больше не осуществляется, а уведомление о прекращении ведения торговли не предоставлено, то возникают вопросы по уплате. В такой ситуации ЮЛ или ИП считается налогоплательщиком торгового сбора, и инспекция будет начислять налог. Своевременная неуплата сбора будет считаться нарушением налогового законодательства. В таком случае может быть наложен административный штраф.