Когда платить взносы за февраль 2023

Крайние даты уплаты с 2023 года с учётом изменений в НК РФ такие:

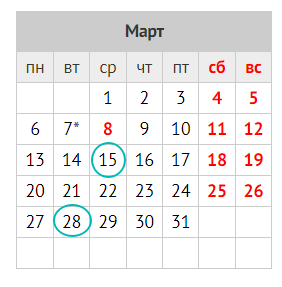

- 15 марта (среда) – страховые взносы на травматизм за февраль 2023;

- 28 марта (вторник) – остальные страховые взносы за февраль 2023 (пенсионные, медицинские и по временной нетрудоспособности + материнству).

Отчетность по взносам за февраль 2023

Вместо формы 4-ФСС за отчётные периоды с 1 января 2023 года по взносам на травматизм сдают новый отчёт ЕФС-1 с разделом 2.

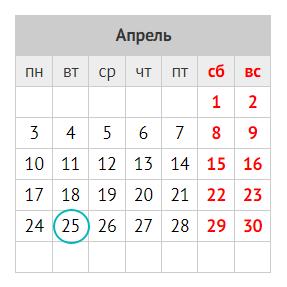

Начисленные за февраль 2023 взносы входят в отчёт ЕФС-1 за 1 квартал 2023, который нужно сдать в Социальный фонд (СФР) до 25 апреля 2023 включительно.

Также см. Как заполнить раздел 2 формы ЕФС-1.

Аналогичный срок установлен для сдачи РСВ в налоговую по остальным взносам за 1 квартал 2023 года.

Единые база и тариф

С 2023 года взносы на ОПС, ОМС и ВНиМ начисляют по единому тарифу. Как и раньше, отдельно надо вести расчет взносов на травматизм и по доптарифам.

Основной тариф взносов:

- на ОПС, ОМС и ВНиМ – 30%;

- на травматизм – от 0,2 до 8,5%.

Предельная база для начисления взносов на 2023 год составляет 1 917 000 рублей. На выплаты свыше этой базы взносы на ОПС, ОМС и ВНиМ начисляйте по тарифу 15,1%.

При этом пониженные тарифы установлены для малого и среднего бизнеса (МСП), ИТ-компаний и ряда других плательщиков. Например, для МСП – 15% для выплат сверх МРОТ (16 242 руб.). Организации общепита со среднесписочной численностью до 1500 чел. могут применять пониженный тариф при доле доходов от общепита не менее 70% (ст. 427 НК РФ).

Примеры расчета взносов за февраль 2023

Общий случай

Зарплата работника за январь 90 000 руб., за февраль – 94 000 руб., за март – 99 000 руб. Взносы на ОПС, ОМС, ВНиМ компания платит по общему тарифу, на травматизм – по тарифу 0,8%.

Взносы на ОПС, ОМС, ВНиМ за январь – 27 000 руб. (90 000 руб. × 30%), на травматизм – 720 руб. (90 000 руб. × 0,8%).

Взносы на ОПС, ОМС, ВНиМ за февраль – 28 200 руб. ((90 000 руб. + 94 000 руб.) × 30% – 27 000 руб.), на травматизм –752 руб. ((90 000 руб. + 94 000 руб.) × 0,8% – 720 руб.).

Взносы на ОПС, ОМС, ВНиМ за март – 29 700 руб. ((90 000 руб. + 94 000 руб. + 99 000 руб.) × 30% – 27 000 руб. – 28 200 руб.), на травматизм – 1075 руб. ((90 000 руб. + 94 000 руб. + 99 000 руб.) × 0,9% – 720 руб. – 752 руб.).

Плательщик – МСП

Работнику начислили зарплату 30 000 руб. и пособие за первые 3 дня по больничному, не облагаемое взносами, – 4602,90 руб.

Облагаемые выплаты за месяц сверх МРОТ – 13 758 руб. (30 000 руб. – 16 242 руб.).

Взносы на ОПС, ОМС, ВНиМ с выплат в пределах МРОТ – 4872,60 руб. (16 242 руб. × 30%), сверх МРОТ – 2063,70 руб. (13 758 руб. × 15%).

Всего взносов – 6936,30 руб. (4872,60 руб. + 2063,70 руб.).

Уведомление по взносам за февраль 2023

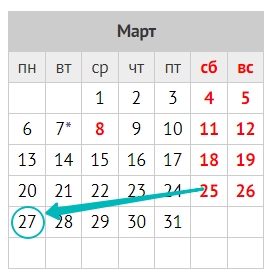

Как видно, срок уплаты взносов (15/28.03) раньше сдачи отчетов по ним (25.04). Поэтому в силу п. 9 ст. 58 Налогового кодекса РФ в налоговую нужно заполнить и направить уведомление об исчисленных взносах за февраль 2023 года для ЕНП.

Срок подачи – до 27.03.2023 включительно (перенос, т. к. 25.03 суббота).

Сдача такого уведомления даёт налоговикам понять, какую сумму нужно учесть в бюджете в качестве страховых взносов за февраль 2023.

Форма уведомления (КНД 1110355), правила её заполнения и электронный формат сдачи утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

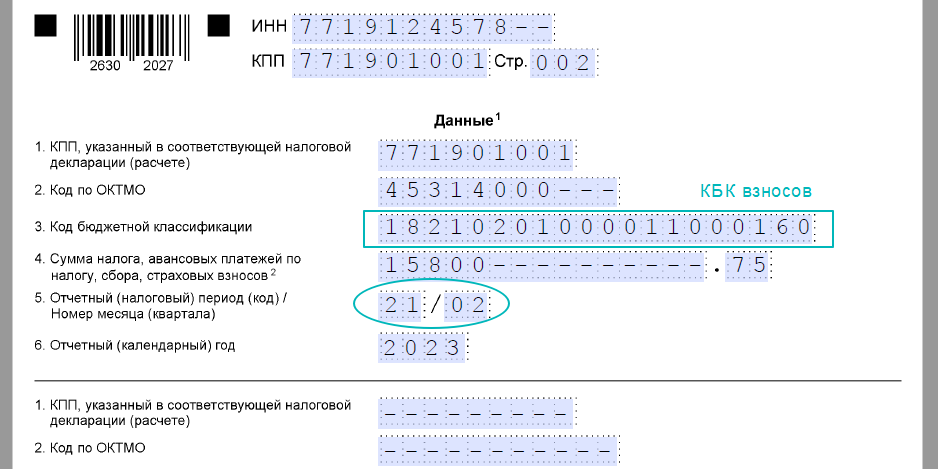

В уведомление включите сведения о страховых взносах, которые начислили на 28.02.2023 за февраль. При этом:

- сумма исчисленных взносов – в рублях и копейках;

- код периода будет 21/02;

- единый КБК для взносов – 182 1 02 01000 01 1000 160 (с 2023 г. делить взносы по разным видам не нужно).

Образец мартовского уведомления по страховым взносам за февраль 2023 будет выглядеть так:

Полный образец заполнения уведомления по взносам за февраль 2023 смотрите по ссылке в конце статьи.

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

Варианты уплаты взносов

В 2023 году есть два варианта уплаты взносов:

|

ВАРИАНТ 1 |

ВАРИАНТ 2 |

| Организация платит страховые взносы в налоговую в составе единого налогового платежа.

Тогда платежку заполняют точно также, как и по любому другому налогу, входящему в ЕНП. Для страховых взносов никаких особенностей нет. Отправляем всю сумму на специальный КБК ЕНП – 18201061201010000510. В поле «Назначение платежа» ничего указывать не нужно, т. к. ранее вы подавали уведомление по взносам за февраль, и налоговая знает, какую сумму отнести на них. |

В 2023 году действует переходный период: если не хотите заполнять уведомление о ЕНП по страховым взносам и потом ещё оформлять платёжку на них, можно отправить в налоговую только платежку по взносам вместо уведомления (ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

То есть привычное платежное поручение по взносам в 2023 году может его заменить. Условие: ранее в 2023 г. вы не подавали в ИФНС уведомления ни по каким налогам, взносам. Если такой вариант вам подходит, в такой платежке следует привести КБК, который укажет, что вы заплатили именно страховые взносы – 18210201000011000160. В назначении платежа не нужно писать, что это платеж по страховым взносам. Нужно написать, что это платежка направлена в банк взамен уведомления. |

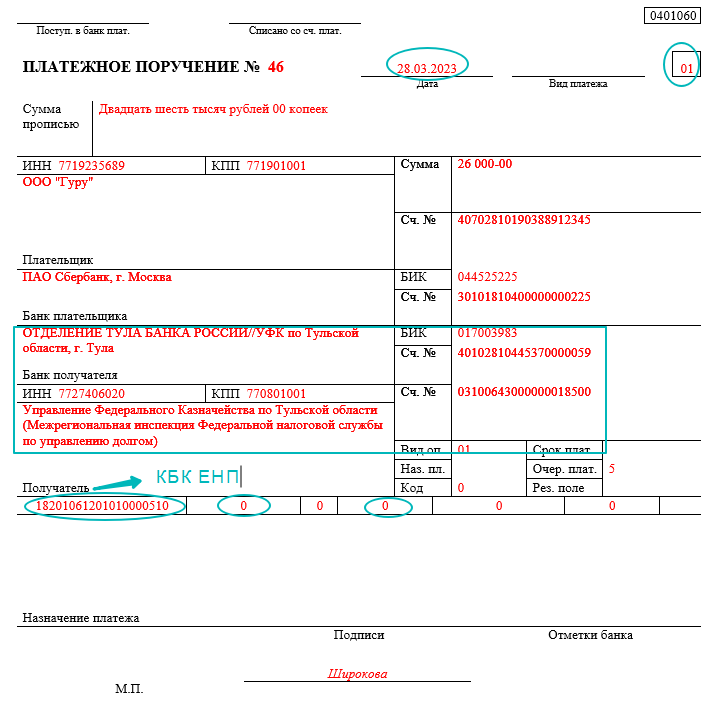

Платёжка на ЕНП по взносам в налоговую за февраль 2023

Заполнить её довольно просто:

- указывают специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» – оставляют пустым;

- в поле 101 (рядом с видом платежа) показатель статуса – 01;

- поле 105 для ОКТМО – 0;

- поле 107 –0.

Оплату взносов за февраль 2023 и в дальнейшем перечисляют исключительно на казначейский счет в УФК по Тульской области. Получателем (поле 16) указывают “УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)” и приводят его банковские реквизиты:

|

ПОЛЕ ПЛАТЕЖКИ |

НАЗВАНИЕ РЕКВИЗИТА |

ЗНАЧЕНИЕ РЕКВИЗИТА |

|---|---|---|

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула

(актуально для всех плательщиков ЕНП) |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | № счета банка получателя средств | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

Эти реквизиты получателя ЕНП едины для всех организаций и не зависят от способа уплаты взносов и региона.

СОВЕТ

Платежку по взносам за февраль 2023 также можно сформировать в сервисе ФНС “Уплата налогов и пошлин“. Тогда заполнить нужно только реквизиты плательщика и сумму налога.

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

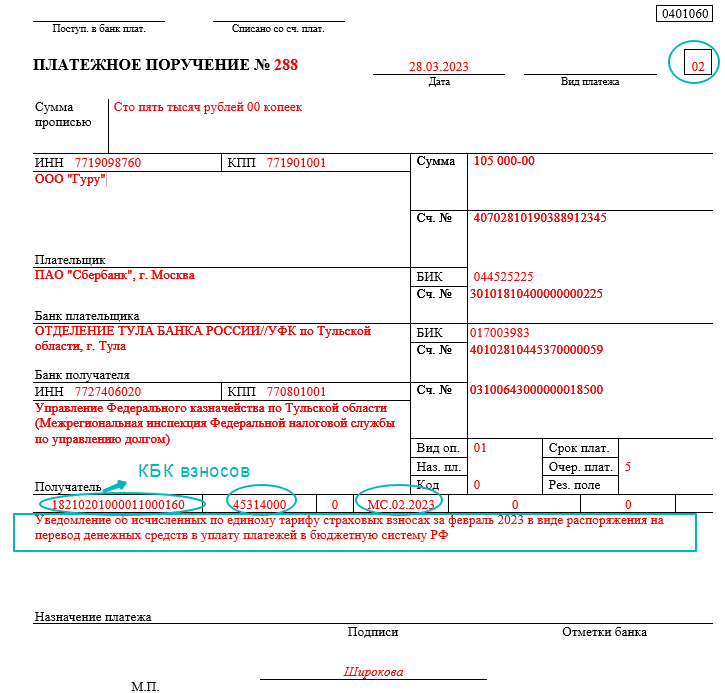

Платежка вместо уведомления

Обратите внимание на особенности её заполнения в отличие от платёжки на общий КБК ЕНП:

- указывают КБК именно взносов – 182 1 02 01000 01 1000 160, а не специальный КБК ЕНП;

- поле «Назначение платежа» в отличие от ЕНП нельзя оставлять пустым, а нужно указать – «Уведомление об исчисленных по единому тарифу страховых взносах за февраль 2023 в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ»;

- в поле 101 (рядом с видом платежа) показатель статуса – 02 (а не 01, как при ЕНП);

- поле 105 для ОКТМО – код места мобилизации платежа (а не 0, как при ЕНП);

- поле 107 – налоговый период МС.02.2023 (а не 0, как при ЕНП).

Также см. Как в 2023 году правильно заполнить платёжку взамен уведомления.

Платёжка по взносам на травматизм за февраль 2023

Сразу отметим, что страховые взносы по обязательному соцстрахованию от несчастных случаев на производстве и профессиональных заболеваний (на травматизм) не входят в единый налоговый платеж. Поэтому их нужно перечислять в бюджет отдельным платежным поручением.

КБК для оплаты взносов на травматизм специальный новый – 797 1 02 12000 06 1000 160. Его нужно внести в платежку. Обратите внимание, что первые три цифры – 797 – это код нового фонда (СФР). Прежних кодов 392 и 393 больше нет.

В поле 101 укажите код статуса плательщика «08».

В платежке нужно отразить реквизиты получателя платежа – вашего регионального подразделения Социального фонда по месту регистрации организации. Или по месту нахождения обособленного подразделения с расчетным счетом, если оно начисляет и выплачивает вознаграждения физлицам. Их можно найти на сайте СФР в разделе «Информация для жителей региона – Страхователям». Но предварительно в правом верхнем углу главной страницы сайта нужно выбрать ваш регион.

Данные отделения Соцфонда укажите в поле 16 после сокращенного наименования УФК в полях 61 и 103.

В поле 107, поле 108 и поле 109 укажите «0».

В поле 24 «Назначение платежа» пропишите текстом, какой платеж перечисляете в бюджет и укажите регистрационный номер в СФР. Например:

| Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за февраль 2023 года. Регистрационный номер – 7734044244. |

Также см. Образец платежного поручения на уплаты страховых взносов “на травматизм”-2023.

Новый сервис ФНС

С марта 2023 года досрочно оплатить фиксированные страховые взносы без подачи заявлений или авансовые платежи без уведомлений можно через сервис «Уплата налогов и пошлин». Здесь появились новые жизненные ситуации: «Уплата фиксированных страховых взносов» и «Уплата авансов вместо подачи уведомления».

Суть в том, что после обновления сервиса можно безошибочно уплатить фиксированные взносы досрочно для уменьшения налога по УСН или патентной системе (ПСН) в периоде перечисления платежа, начиная с 1 квартала 2023 года. Сервис сам заполнит нужные платежные реквизиты.

ФНС разъяснила, что такой вид уплаты исключает необходимость подавать заявление по ст. 78 НК РФ о направлении суммы единого налогового платежа в счет будущих платежей.

Важно, чтобы к моменту наступления срока уплаты страховых взносов сальдо ЕНС было положительным.

Также с помощью обновленного сервиса можно внести очередной авансовый платеж, не подавая уведомление о его начислении: это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

То есть не совсем новый способ, а сервис для формирования платежек со статусом 02 вместо уведомления (с КБК не ЕНП, а конкретного налога, взноса).

Что в бухучете

|

ПРОВОДКА |

РАСШИФРОВКА |

| ДЕБЕТ 44 – КРЕДИТ 69 субсчет «Расчеты по страховым взносам по единому тарифу» | Начислены страховые взносы по единому тарифу |

| ДЕБЕТ 44 – КРЕДИТ 69 субсчет «Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» | Начислены взносы на травматизм |

| ДЕБЕТ 69 «Страховые взносы по единому тарифу» – КРЕДИТ 68 «Единый налоговый счет» | Отражена часть заявленной в уведомлении совокупной обязанности компании перед бюджетом в размере взносов, начисленных по единому тарифу на сумму зарплаты за февраль 2023 года. |

| ДЕБЕТ 68 «Единый налоговый счет» – КРЕДИТ 51 | В составе единого налогового платежа уплачена сумма страховых взносов за февраль 2023. |