Как рассчитываются взносы «на травматизм»

Отчисления должны делать все работодатели: компании и предприниматели, в штате у которых имеются наемные сотрудники. При расчете ставки берется вид деятельности. Исходя из него, присваивается класс профессионального риска.

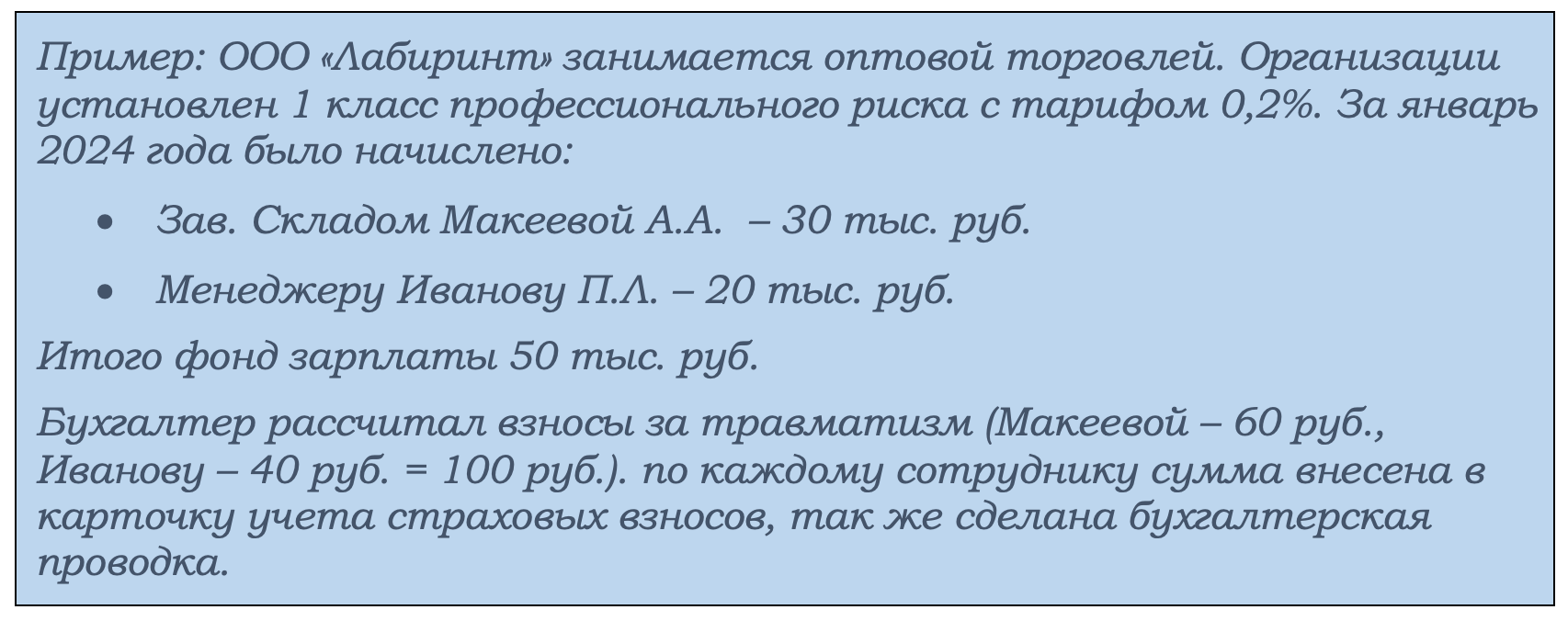

Для расчета суммы взносов берется фонд оплаты труда и ставка, рассчитанная исходя из класса профессионального риска.

Существуют отличия по страховым взносам, уплачиваемым с зарплаты штатных сотрудников и физических лиц, осуществляющих работы по договору ГПХ. Когда требуется исчислять взносы?

- По штатным сотрудникам – всегда

- По работающим по ГПХ – если это предусмотрено договором.

Расчет ведется по итогам каждого календарного месяца.

Как подтвердить основной вид экономической деятельности

У работодателей не возникает сложностей с подтверждением основного вида экономической деятельности для определения тарифа страховых взносов «на травматизм. Для этого существует специальный бланк, включающий в себя:

- Заявление с указанием реквизитов организации и вида деятельности по ОКВЭД

- Справку-расчет, представленную в виде таблицы.

Документ необходимо предоставить в отделение СФР. В дополнение к этому нужно приложить пояснительную записку к балансу за предыдущий год. Крайний срок предоставления пакета подтверждающих документов – 15.04.2024 за 2024 год.

Компании, осуществляющие несколько видов деятельности, должны определить основной. Им будет являться тот, доходы по которому составляют наибольший размер.

ОТВЕЧАЕМ НА ВОПРОС

ИП не подтверждают основной вид экономической деятельности. Сведения берутся из регистрационных документов в качестве ИП. Там указан основной ОКВЭД. Поэтому им нужно следить, чтобы он совпадал с фактическим.

Как заполнить заявление

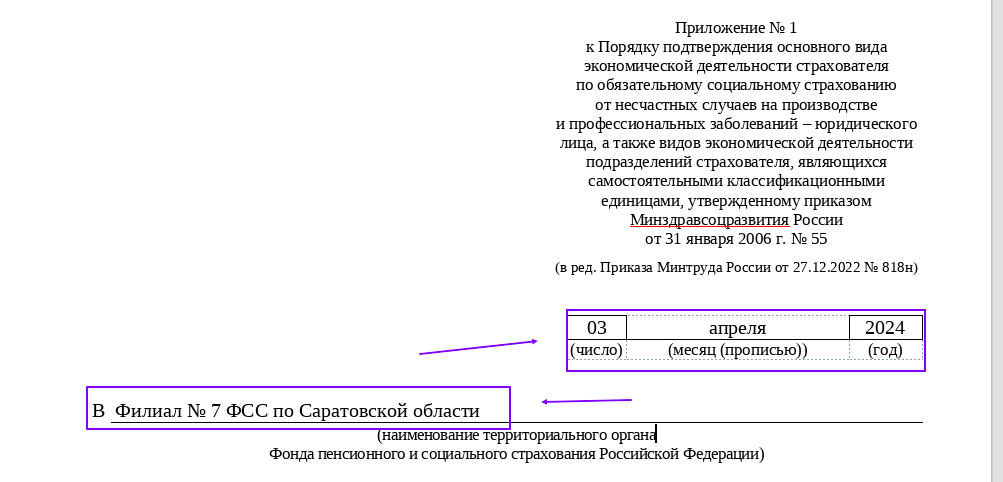

В «шапке» документа нужно поставить число, когда заполняется документ, наименование и номер территориального отделения фонда.

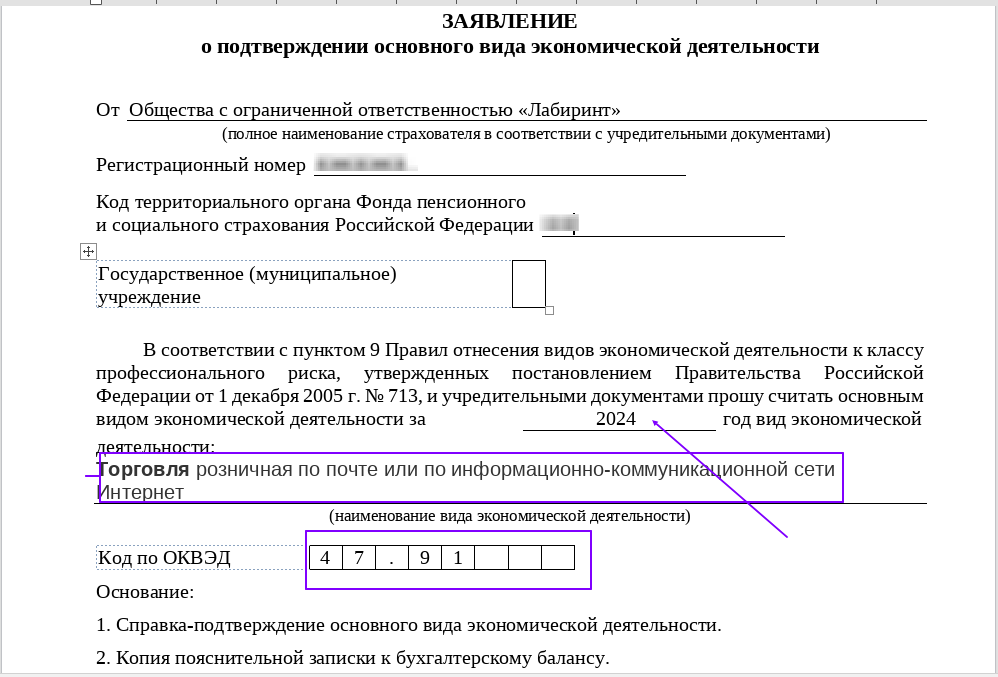

После наименования документа заполняются:

- Название компании, которая предоставляет заявление – полностью

- Регистрационный номер плательщика взносов. Он выдается при регистрации в качестве плательщика взносов

- Код подразделения фонда

- Принадлежность организации к муниципальному или государственному учреждению (проставляется галочка)

- Код основного вида деятельности

- Название вида деятельности

Внизу указаны дополнительные документы для подтверждения: справка-расчет и пояснение к годовому балансу.

В подтверждении правильности сведений ставится подпись руководителя.

Как заполнить расчет

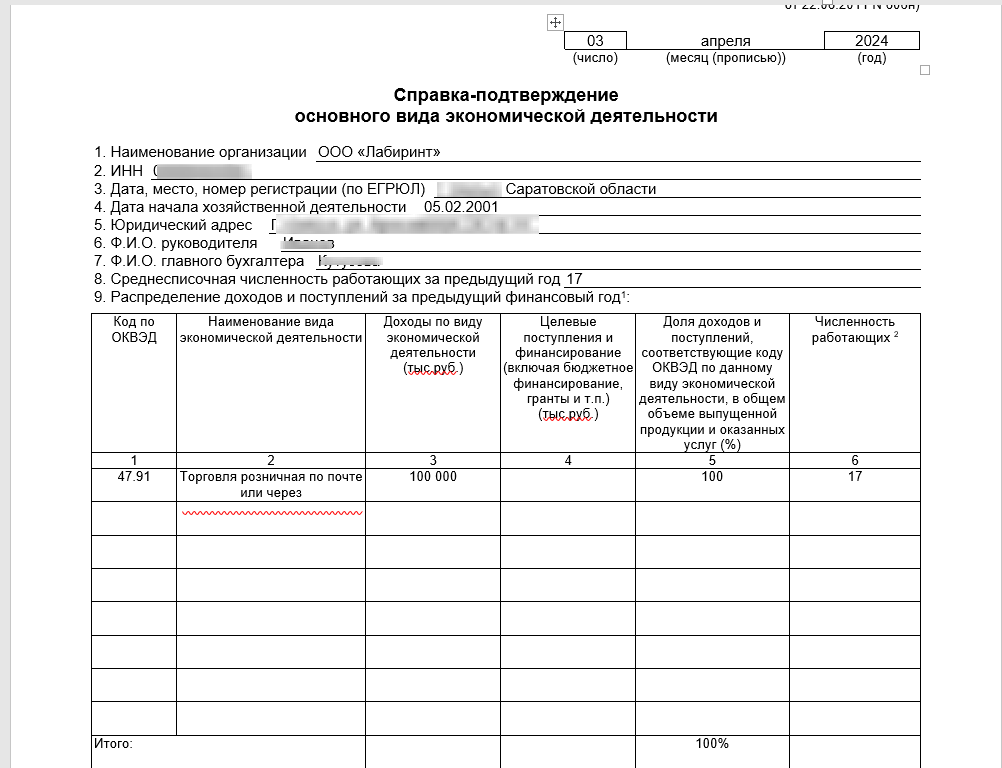

Документ также имеет «шапку», в которой работодатель заполняет только дату составления отчета. После наименования документа указываются:

- Название компании

- Дата регистрации юридического лица и регистрационный номер

- Дата начала хозяйственной деятельности

- Адрес

- Численность сотрудников за предыдущий год

- ФИО руководителя и главного бухгалтера.

Далее следует таблица, в которой приводятся показатели деятельности за предыдущий год:

- ОКВЭД. Их может быть несколько. Для каждого отведена отдельная строка

- Наименование вида экономической деятельности

- Сумма дохода по каждому виду

- Удельный вес

- Количество сотрудников, задействованных по указанному виду деятельности.

В итоговой строке процент по всем строкам должен составлять 100%

Под расчетом ставят подписи руководитель и главный бухгалтер компании и делается оттиск печати.

Расчет подается в целом по компании, а также по обособленным подразделениям, если они зарегистрированы в местном отделении фонда.

Уплата взносов «на травматизм»: сроки в 2024 году

В 2024 году срок переносится по уплате взносов «на травматизм»:

- За май – на 17 июня

- За август – на 16 октября

- За ноябрь – на 16 декабря.

За остальные месяцы нужно уложиться в срок до 15 числа.

Как оплатить взносы «на травматизм»

Юридические лица могут оплачивать налоги и взносы только с расчетного счета компании.

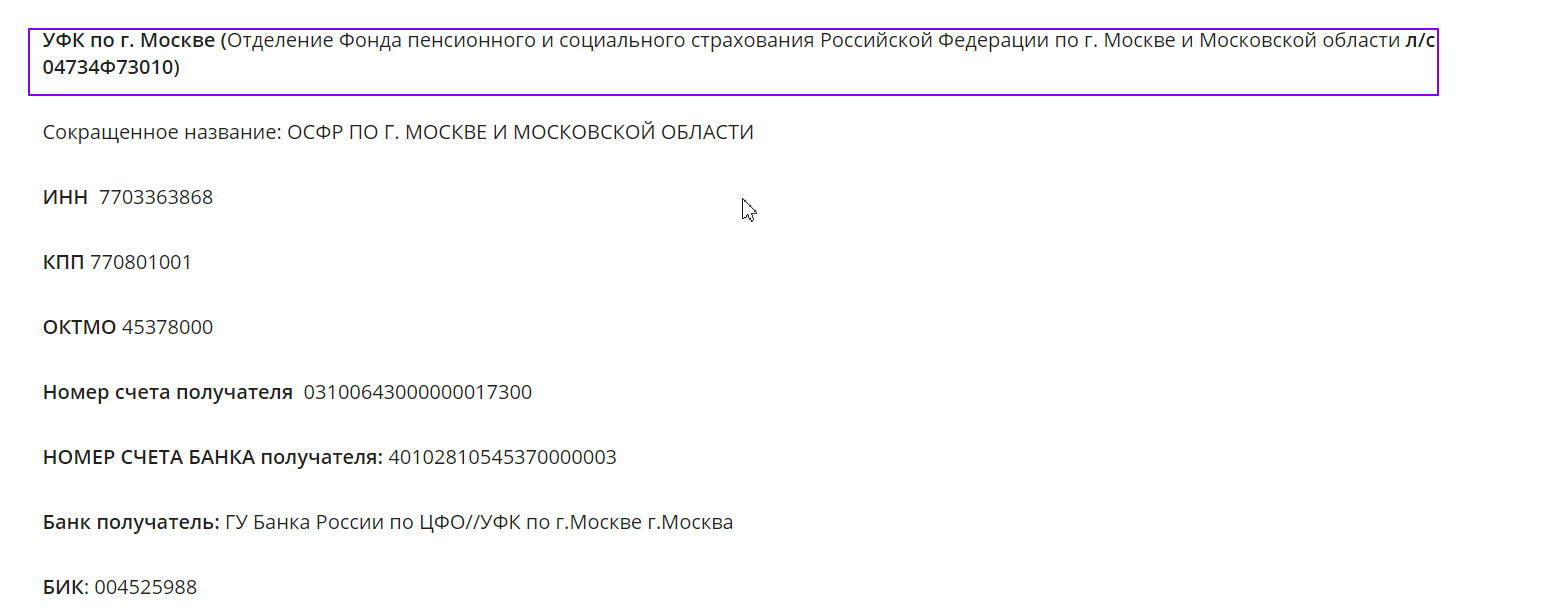

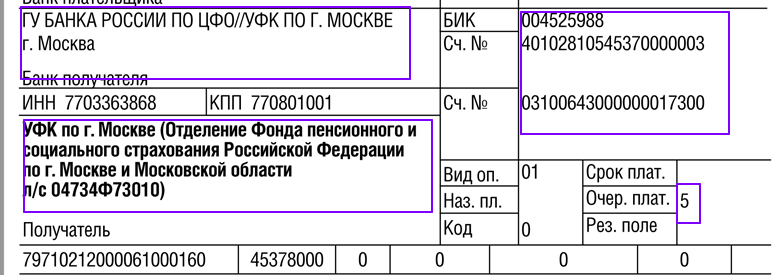

Реквизиты взносов «на травматизм» в 2024 году:

В платежном поручении нужно указать:

- Номер и дату платежного поручения

- Сумму прописью

- ИНН, КПП компании (предприниматели указывают только ИНН)

- Реквизиты банка плательщика взносов

- Реквизиты банка получателя взносов.

В ячейке «вид оплаты» указывается цифра «1», очередность платежа – «5». В нижней строке таблицы необходимо указать КБК. В основании прописывается назначение и месяц, за который уплачиваются взносы. Также указывается регистрационный номер в фонде.

Как отчитаться по страховым взносам «на травматизм»

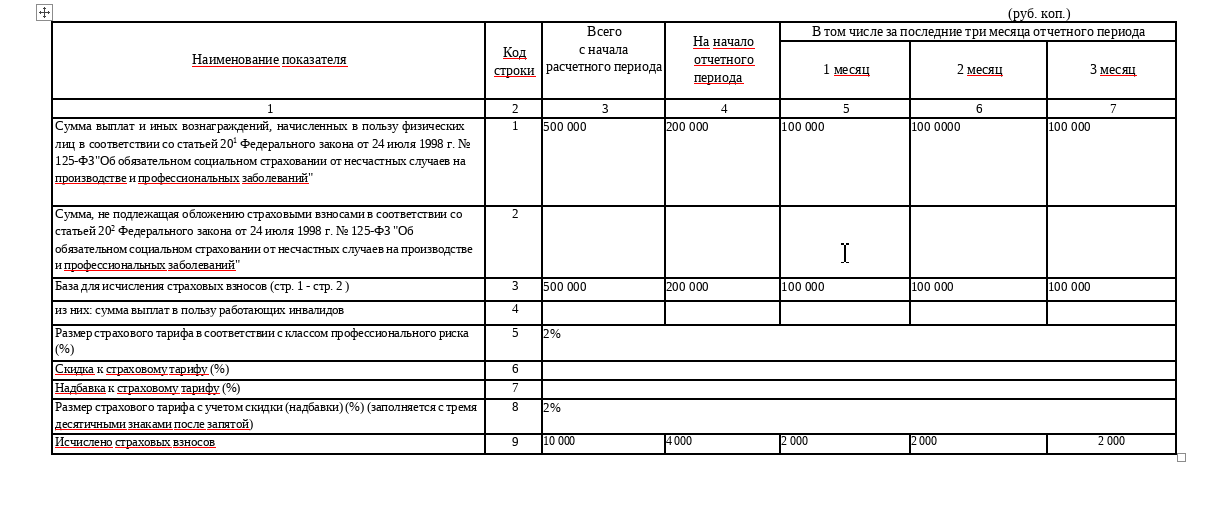

По взносам «на травматизм» заполняется второй раздел. Он заполняется ежеквартально. Здесь формируются сведения о доходах сотрудникам, в отношении которых уплачиваются взносы. Отчет представляет собой таблицу, в которой имеется 7 граф:

- В первой находятся показатели по начисленным взносам, по тем, которые уменьшают базу по конечному показателю

- Со 2-й по 7-ю графы проставляются суммы по начисленным взносам: ежемесячным, за квартал, с начала года

В первой строке отражается общая сумма по графам. Во второй -исключаемые из базы при расчете. В пятой строке проставляется тариф взносов. Шестая и седьмая предназначены для скидок или надбавок к тарифу (если они предусмотрены). Строки восемь и девять отражают окончательный размер тарифа и суммы взносов, исходя из него.

В подраздел 2.3 включаются сведения о специальной оценке труда.

При несвоевременной сдаче отчета или ошибках в расчетах работодателям грозят штрафные санкции:

- При несвоевременной сдаче отчета по взносам «на травматизм» – 5% от суммы взносов (по отчету) + штраф на руководителя по административному Кодексу

- При занижении суммы – 20-40% + штраф на руководителя по административному Кодексу.

Отчет предоставляется в электронном виде до 25 числа. На бумажном носителе его могут подать только работодатели, у которых в штате числится не более 10 человек.

Подается отчет в местное отделение Социального фонда России.

Коротко о главном

- Уплата взносов «на травматизм» в 2024 году производится вне рамок единого налогового счета.

- Платежка формируется по отдельным реквизитам.

- Для определения тарифа в Фонд предоставляется заявление и расчет.

- Срок уплаты – 15 число следующего месяца.

- Работодатели обязаны не только платить взносы, но и предоставлять отчетность.