Для кого инвентаризация обязательна

Юридические лица обязаны вести бухгалтерский учет и исполнять требования законодательства по ведению бухгалтерского учета. Исходя из положений по ведению бухучета и бухгалтерских стандартов, организация обязана установить сроки и порядок проведения инвентаризации и закрепить это в учетной политике. Предприниматели вправе вести только налоговый учет, и инвентаризация средств и обязательств не является обязательной для них. Однако на практике она проводится, так как любой собственник заинтересован в сверке фактического наличия с документальными остатками.

Что инвентаризируется

ВАЖНО

На складах, в производственных помещениях и офисах не должно храниться чужого имущества. Если оно обнаруживается в ходе проведения ревизии, то приходуется.

В ходе инвентаризации сверяются остатки:

- По основным средствам

- По капвложениям

- По товарно-материальным ценностям

- По денежным средствам, включая ценные бумаги, бланки строгой отчетности

- По прочим активам

- По должникам компании

- По кредиторской задолженности

Переучет проводит инвентаризационная комиссия, назначаемая руководителем компании. Инвентаризация выявляет недостачи и излишки, что отражается в бухгалтерском учете.

Когда проведение инвентаризации обязательно

НЕ ПРОПУСТИТЕ

Здесь сроки проведения инвентаризации определяются, исходя из возможностей и целесообразности проведения. Законодатели установили обязательные требования:

- По основным средствам – раз в три года

- По библиотечным фондам – раз в пять лет.

Организации проводят сверки перед составлением годовой отчетности. Но есть и другие ситуации, когда нужно провести перечет:

- Реорганизации компании (слияние, присоединение, разделение)

- Выкуп, передача в аренду основных средств и ТМЦ

- Ликвидации компания (вне зависимости от причин)

- Преобразование МУП или ГУП

- Смена материально-ответственных лиц (кладовщика, кассира, продавца, директора магазина, курьера)

- Стихийное бедствие

- Хищение, кража.

Инвентаризация может проводиться в рамках аудиторской проверки, как силами штатных аудиторов, так и при заключении договора со специализированной компанией.

Какие виды инвентаризации существуют

Контрольное мероприятие можно классифицировать по различным признакам.

По причине, по которой проводится:

- Плановая проводится, если наступил срок, установленный законодательством или внутренними документами компании

- Внеплановая, если замечено хищение имущества, произошло стихийное бедствие, сотрудник, имеющий статус материально-ответственного лица, увольняется с занимаемой должности

- Повторная, если по первой проверке возникли сомнения в ее результатах

- Контрольная проводится для уточнения спорных моментов.

По объему:

- Полная, когда переучету подвергаются все активы и обязательства

- Частичная, которая проводится по одному из подразделений и конкретному виду активов или обязательств.

По условиям:

- Обязательная, или годовая, проводится, исходя из требований законодательства. Особый срок установлен для проведения инвентаризации основных средств и библиотечных фондов (3 и 5 лет соответственно)

- Инициативная, если решение о проведении исходит лично от руководителя.

К СВЕДЕНИЮ

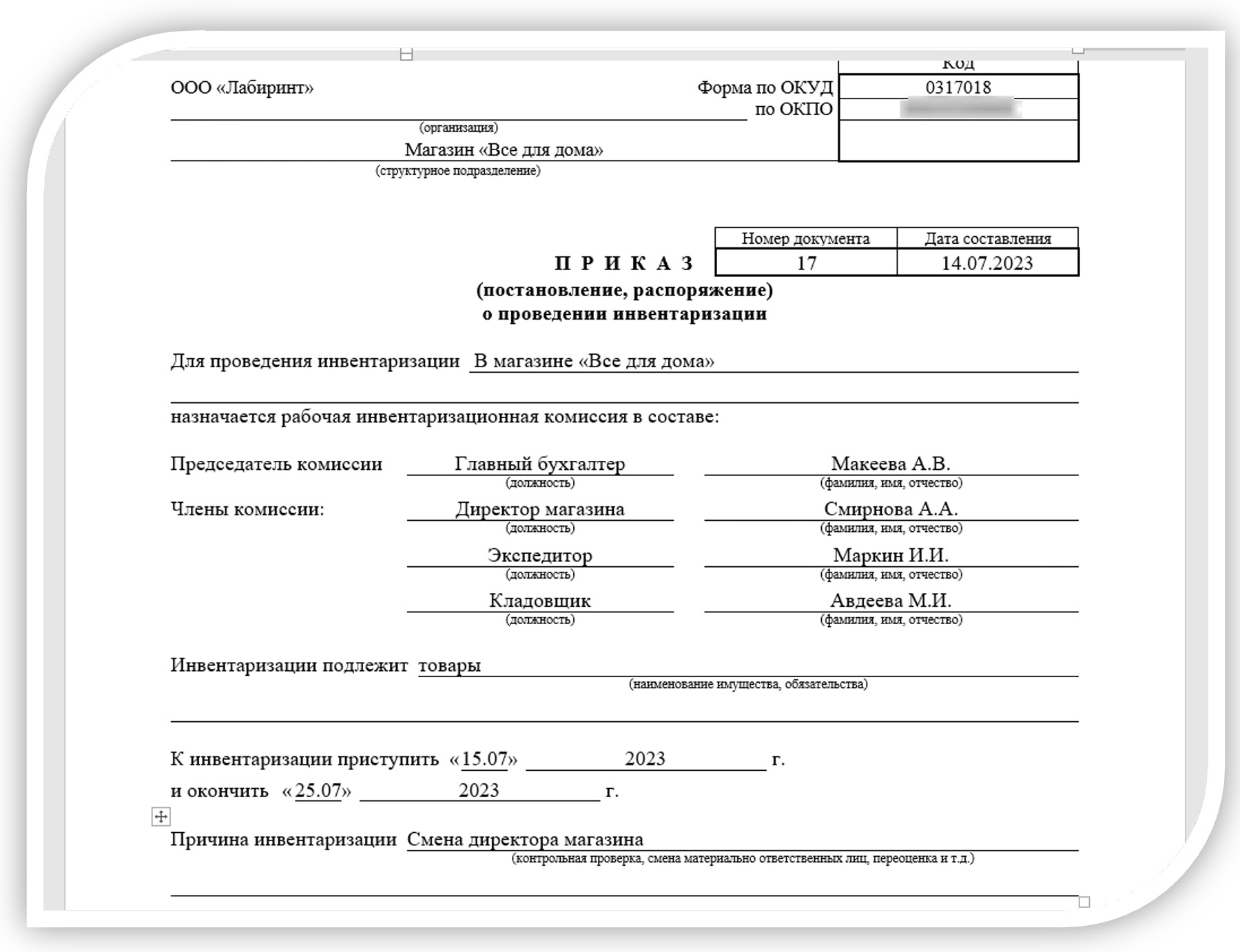

Приказ о проведении инвентаризации

СУТЬ ПРИКАЗА

Основные моменты и реквизиты, которые должны быть отражены в документе:

- Название компании, ОКПО, наименование подразделения, где будет производиться переучет. Эти сведения показываются в «шапке» документа

- Название документа – «приказ о проведении инвентаризации». Здесь проставляются реквизиты документа; дата и номер

- Место проведения. Это может быть подразделение компании или указываться организация в целом, например, когда проводится переучет основных средств

- Состав инвентаризационной комиссии. Здесь перечисляются лица, которые будут проводить мероприятие с указанием должностей и ФИО

- Объект инвентаризации. В документе прописывается перечень имущества или обязательств, подвергающихся сверке

- Сроки проведения. Для этого отведены две строки, где указывается, с какого числа приступить к инвентаризации и когда закончить

- Срок сдачи результатов в бухгалтерию – это следующий необходимый реквизит.

Внизу документа проставляется подпись руководителя.

С приказом знакомятся члены комиссии и руководитель подразделения, где будет происходить переучет, если он не включен в комиссию.

Порядок проведения инвентаризации

В соответствии с положениями приказа, комиссия приступает к работе по определенному алгоритму:

Пересчет

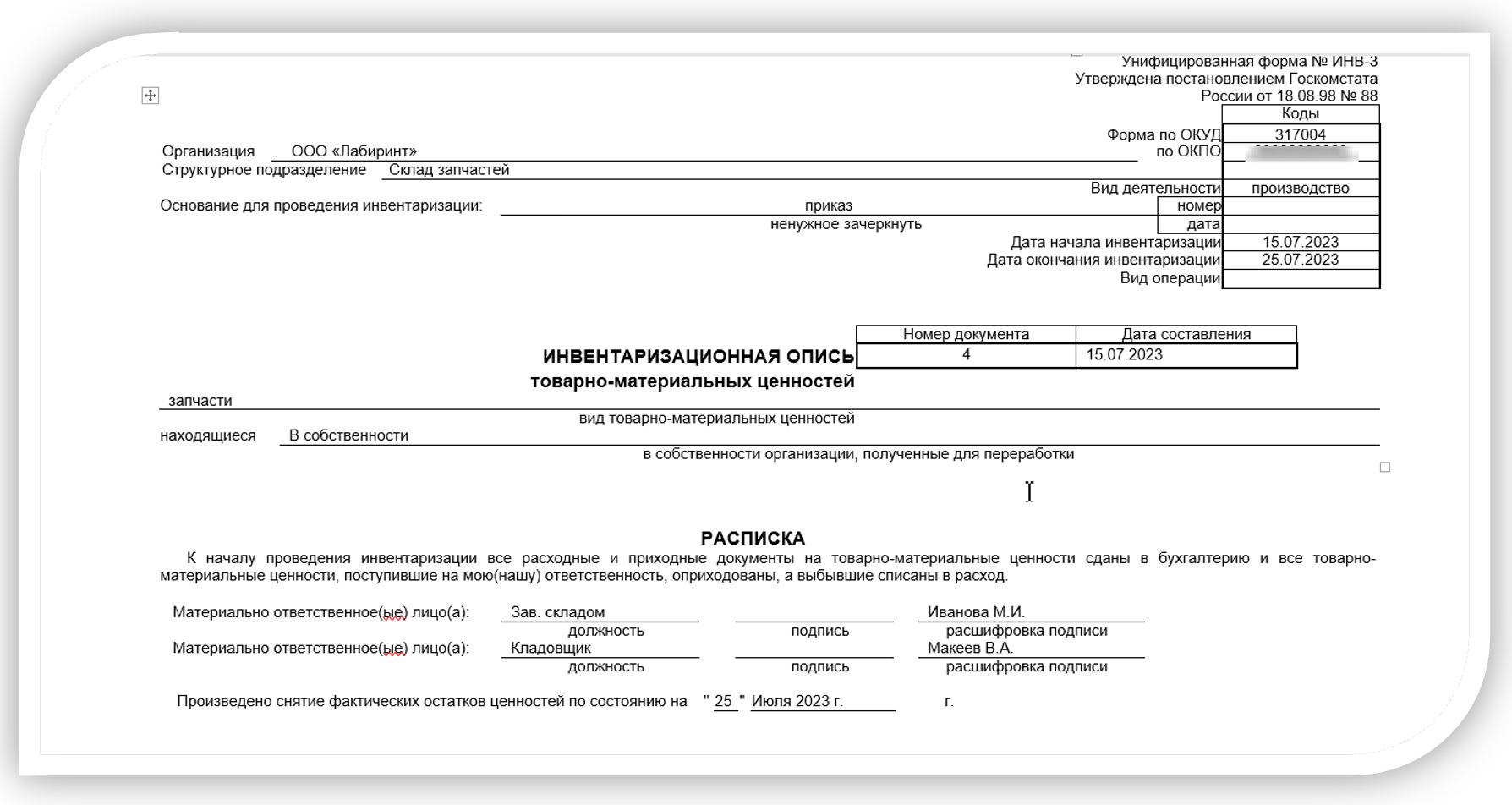

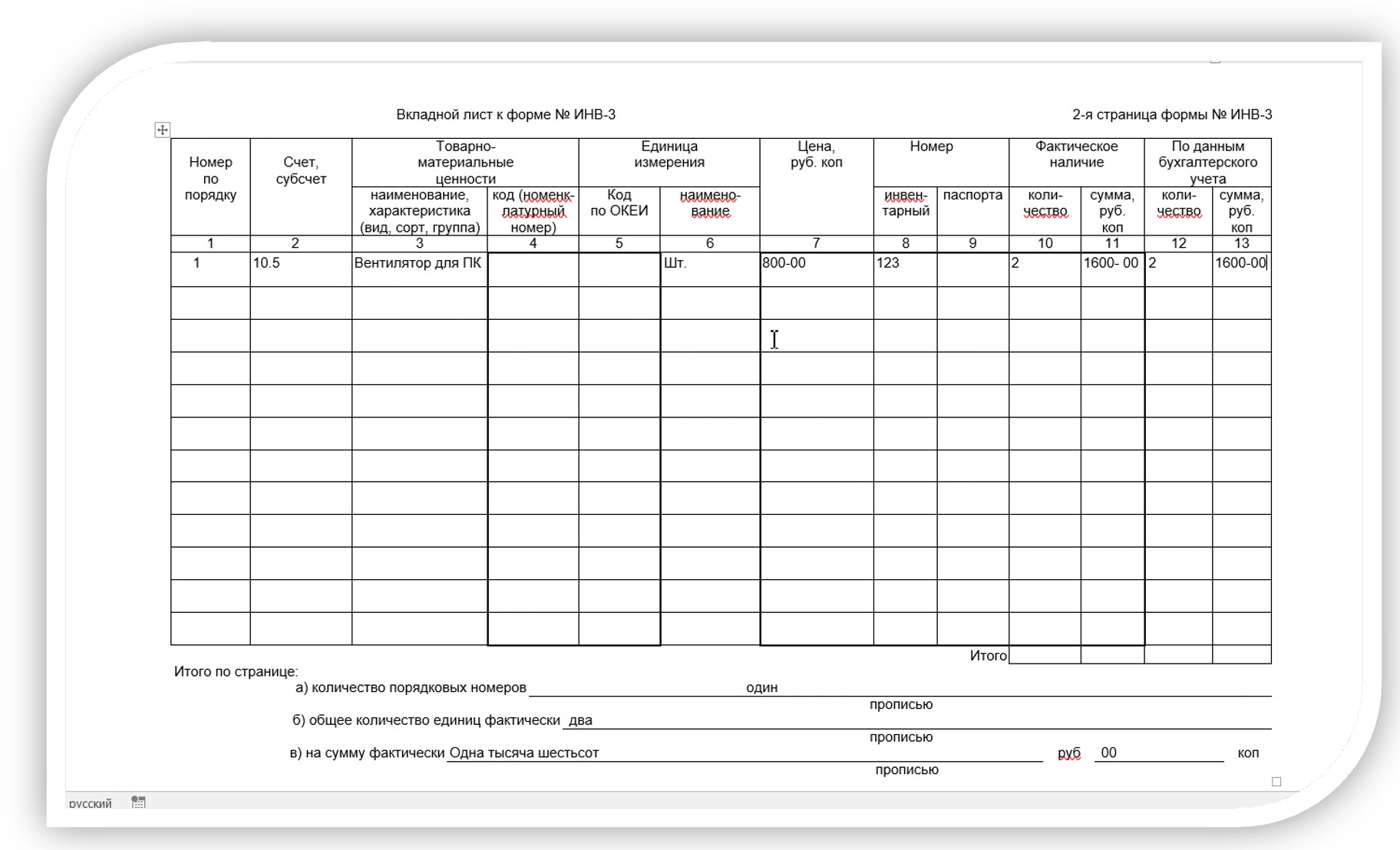

В ходе контрольного мероприятия происходит не только пересчет фактических остатков, но и фиксируется качество товара (сырья, материалов), проверяются сроки годности. Для фиксации наличия используется ведомость ИНВ-3. Документ состоит из «шапки», основной и табличной частей.

В «шапке» заполняются:

- Название юридического лица (ИП)

- Наименование структурного подразделения

- Выбирается вид документа, на основании которого проводится инвентаризация

- Код ОКПО

- Вид деятельности

- Даты: начало и завершение мероприятия.

В основной части присутствуют:

- Название документа, его реквизиты: номер и дата

- Вид ТМЦ

- Основание для нахождения: в собственности компании, переданное на переработку

- ФИО, должность материально-ответственных лиц

- Дата, когда снимаются остатки.

Табличная часть содержит 13 граф, где перечисляются ТМЦ и характеристики, количественные, денежные показатели. Внизу по каждой странице указывается количество строк в таблице, фактическое количество единиц товара и сумма по странице.

Четыре последних графы позволяют сверить фактическое и документальное количество имеющихся ТМЦ. В графах 10 и 11 проставляются выявленные в процессе пересчета показатели, в графах 12 и 13 – по данным бухгалтерии. Путем вычитания показателей выявляется недостача или излишек.

Все сличительные ведомости передаются в бухгалтерию в указанный в приказе срок (ведомость ИНВ-26 или другой документ, разработанный самостоятельно компанией)

Отражение результатов в бухгалтерском учете

Бухгалтерия анализирует результаты инвентаризации и вносит в учет корректировки по установленным законодательством правилам:

- Излишки подлежат оприходованию с отражением в прочих доходах (корреспондируются счета запасов (10,41) и прочих доходов – 91)

- Недостатки группируются в нормируемые и ненормируемые. Первые увеличивают издержки, по вторым руководитель принимает решение: возложить на МОЛ или списать за счет собственной прибыли

- По пересортице делается зачет, если она возникла у одного МОЛ и в разрезе одной товарной группы.

Для отражения результатов бухгалтеры составляют бухгалтерские справки, являющиеся первичными документами для проводок.

Коротко о главном

- Инвентаризация – это сверка фактических и документальных остатков. Она затрагивает все активы и обязательства организации.

- Мероприятие является обязанностью для юридических лиц. Предприниматели могут проводить ее по личной инициативе.

- Сроки устанавливаются приказом руководителя, а периоды прописываются в учетной политике.

- По результатам составляются сличительные ведомости, которые передаются в бухгалтерию для внесения корректировок в бухгалтерский учет.