Срок сдачи

По общему правилу организации, ИП и обычные физлица, которые делают выплаты физическим лицам, подают в налоговую расчет по страховым взносам не позднее 25-го числа месяца, идущего за расчетным (отчетным) периодом (ст. 423, п. 7 ст. 431 Налогового кодекса РФ).

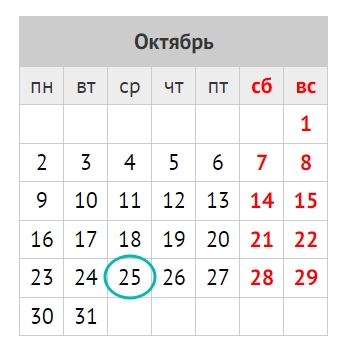

Это значит, что крайний срок сдачи отчета по взносам за 9 месяцев 2023 года – 25 октября включительно. Это среда, поэтому никаких переносов нет.

Учтите, что при нарушении этого срока представления РСВ работодателю грозит штраф по п. 1 ст. 119 НК.

Если не представите РСВ в течение 20 рабочих дней по истечении установленного срока сдачи расчета – могут заблокировать счета (п. 3.2 ст. 76 НК).

Также см. Основания блокировки счета в 2023 году.

Какой бланк использовать

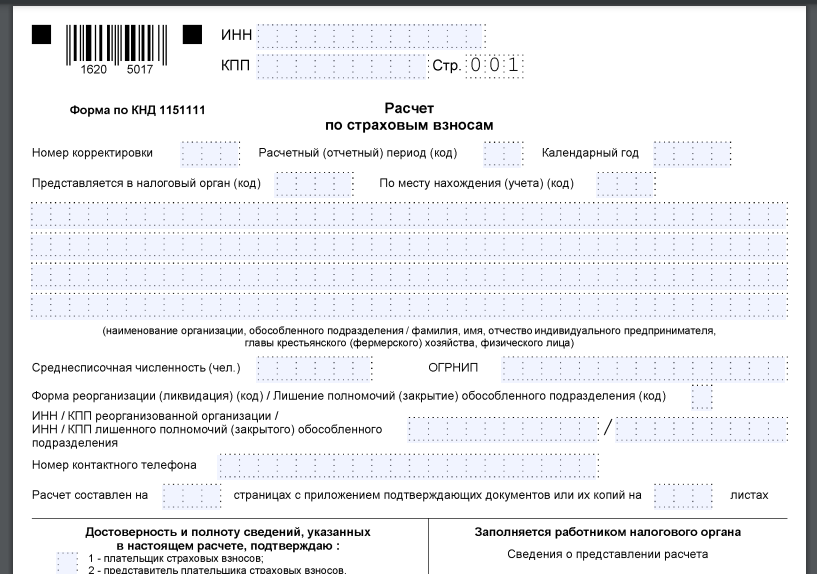

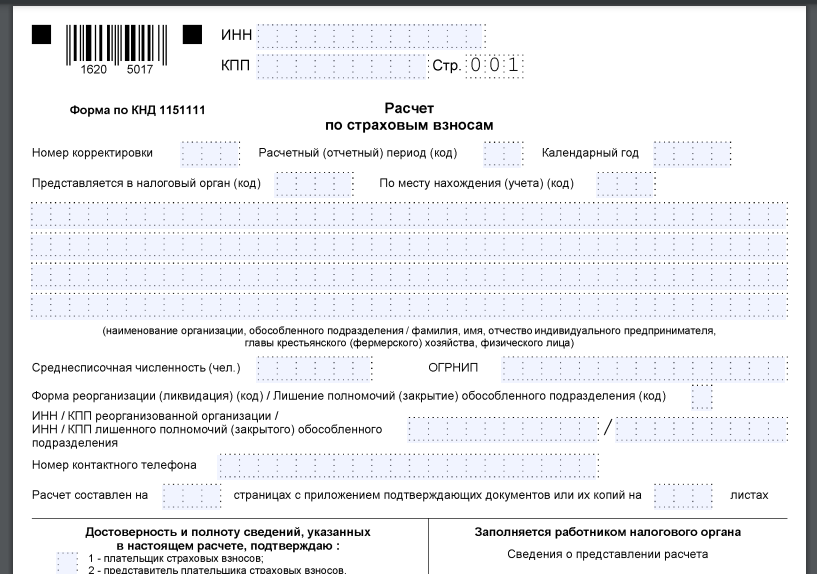

С 2023 года форма расчета по страховым взносам с КНД 1151111, порядок её заполнения и электронный формат отправки в налоговый орган утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/878.

Основные изменения в форме РСВ связаны с начислением взносов по единому тарифу: объединили строки, в которых указывают взносы на ОПС, ОМС и страхование по ВНиМ.

Подробнее см. Что изменилось в РСВ с 2023 года.

Рекомендованная форма со 2 октября

ФНС выпустила рекомендованную форму РСВ. Ее можно применять с 2 октября 2023 года уже при сдаче отчетности за девять месяцев. Рекомендованная форма приведена в письме ФНС от 26.09.2023 № БС-4-11/12322@.

Ее выпустили в связи изменениями в НК, и она нужна страхователям с иностранцами, которые по международным договорам застрахованы не по всем видам страхования в РФ. Остальным страхователям можно сдавать РСВ на действующем бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/878@.

В рекомендованной форме есть дополнительные поля в разделе 1, а также новый подраздел 4 и приложение 5 к разделу 1. Все они нужны, чтобы отчитаться об иностранцах, которые по международным договорам застрахованы не по всем видам страхования.

СКАЧАТЬ РЕКОМЕНДОВАННУЮ ФОРМУ РСВ СО 2 ОКТЯБРЯ 2023 ГОДА

Правильный КБК

Даже если уплачиваете налоги и взносы в рамках единого налогового платежа ЕНП на его КБК, в соответствующих полях расчета по страховым взносам всё равно нужно указывать КБК, предназначенные именно для уплаты взносов.

К примеру, в строке 020 раздела 1 ставят КБК для взносов по единому тарифу – 182 102 01000 01 1000 160.

Что включить в отчет

Обязательные к сдаче листы и части РСВ в 2023 году такие:

- титульный;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование»;

- разд. 3 «Персонифицированные сведения о застрахованных лицах».

Остальные листы – только для отдельных плательщиков. Например, кто платит взносы по доптарифу. Так, приведите их расчет в подразд. 2. Если применяли несколько доптарифов, заполните его по каждому основанию.

Сдавать ли нулевой РСВ за 9 месяцев 2023

Работодатель, у которого по каким-либо причинам отсутствовали выплаты в пользу работников в первые 9 месяцев 2023 года, всё равно должен подать РСВ за этот период (письмо Минфина России от 28.07.2022 № 03-15-05/73009).

При подаче нулевого РСВ в состав расчета включают (п. 3.2 Порядка заполнения):

- титульный лист;

- раздел 1 – с указанием в строке 001 кода «2» (без подразделов и приложений);

- раздел 3 – строку 010 не заполняйте. В подразд. 3.1 приведите данные о каждом физлице. В строках подразд. 3.2 прочерки.

В разделе 1 в строках “в том числе за последние три месяца расчетного (отчетного) периода:” проставьте нули. Остальные заполните, как обычно.

Титульный лист

Сразу скажем, что особых правил заполнения РСВ за 9 месяцев регламентом ФНС не установлено.

Укажите среднесписочную численность работников за 9 месяцев 2023 года, рассчитанную в обычном порядке. Дробное значение округлите до целого. Руководствуйтесь п. 74 – 77.9 Указания Росстата (утв. его приказом от 30.11.2022 № 872).

В общем случае код расчетного (отчетного) периода для 9 месяцев – 33. Либо:

- 53 – при реорганизации или ликвидации организации;

- 85 – при снятии ИП/главы КФХ с учета.

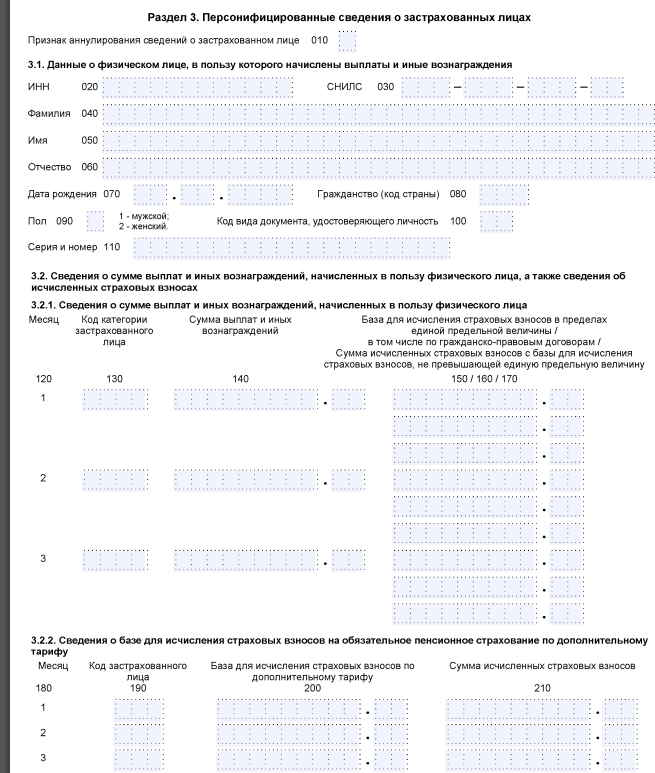

Раздел 3

Заполните его на каждого работника, числившегося у вас за последние 3 месяца минувших 9 месяцев 2023. То есть с июля по сентябрь вкл. Это должны быть те же работники, на которых вы подаете сведения персонифицированного учета.

Также см. Новая Инструкция по персучету со 2 июня 2023 года.

Код категории застрахованного лица по общему тарифу взносов такой:

- для граждан РФ – НР;

- иностранцев: временно пребывающие – ВПНР, временно проживающие – ВЖНР.

В графе 140 укажите все доходы работника – облагаемые и необлагаемые. Не показывайте только дивиденды и другие выплаты, не являющиеся объектом обложения по ст. 420 НК.

Выплаты по договорам гражданско-правового характера (ГПД) в разд. 3 покажите и в графе 150, и в графе 160. В остальном РСВ заполняйте как по работникам на трудовых договорах.

Пособие по больничным за первые 3 дня отразите в сумме выплат и иных вознаграждений, а также в составе необлагаемых выплат.

Если в штате нет сотрудников, отчитайтесь в РСВ за руководителя-учредителя.

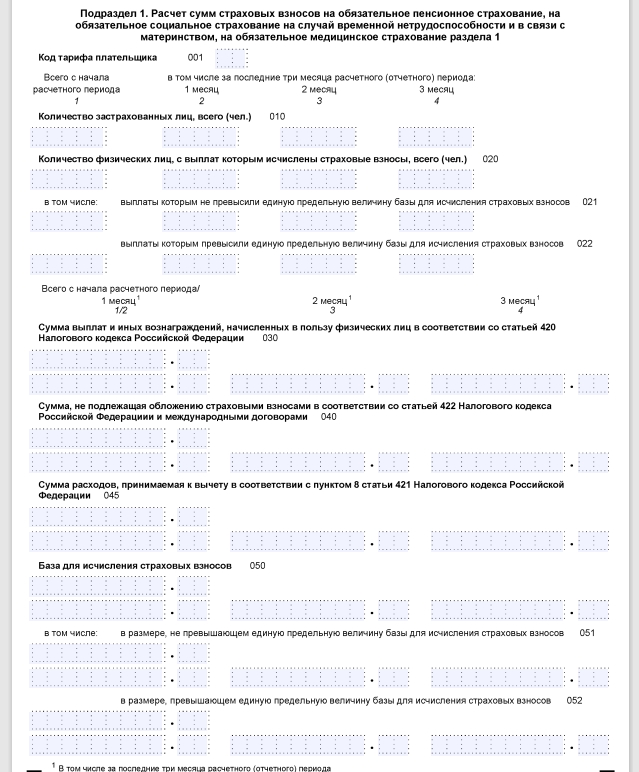

Подраздел 1 разд. 1

В поле 001 отразите код тарифа. Для компаний, которые платят по общему тарифу, код 01. Малые и средние компании используют сразу 2 тарифа, поэтому заполняют два подраздела 1 по каждому коду.

Количество застрахованных лиц в строке 010 – это все работники организации, в том числе подрядчики и исполнители по договорам ГПХ.

В данном подразделе укажите выплаты и взносы по всей организации – общей суммой нарастающим итогом с начала года и помесячно за июль – сентябрь вкл.

В строке 021 отразите количество застрахованных, которые получили доходы в пределах лимита базы, а в строке 022 – сверх неё.

В строке 051 впишите облагаемые выплаты в пределах лимита, а в строке 052 – сверх предельной базы по взносам.

Для взносов по дополнительным тарифам, которые страхователь платит на другие КБК, предусмотрены отдельные блоки строк.

Особенности заполнения РСВ малыми и средними компаниями

При пониженных тарифах для МСП заполните:

- два подразд. 1;

- и на каждого работника два подразд. 3.2.1.

Выплаты по пониженному тарифу укажите в подразд. 1 с кодом тарифа 20.

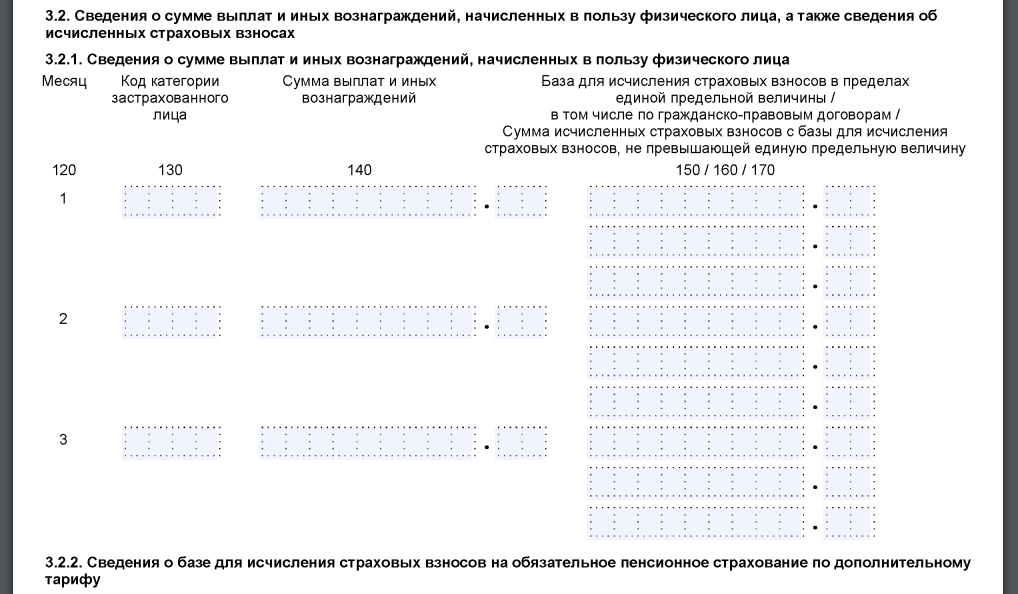

Код категории застрахованного лица в строке 130 подразд. 3.2.1 в отношении выплат:

- не превышающих МРОТ – НС, а для иностранцев – ВЖНС или ВПНС;

- сверх МРОТ – код МС (ВЖМС или ВПМС).

В подразделе 3.2.1 указывайте не только пенсионные, а все страховые взносы по единому тарифу в пределах действующего в 2023 году лимита в 1,917 млн руб.

Если за 9 месяцев в пользу застрахованного не начисляли никакие выплаты и вознаграждения, не заполняйте подразд. 3.2 на него.

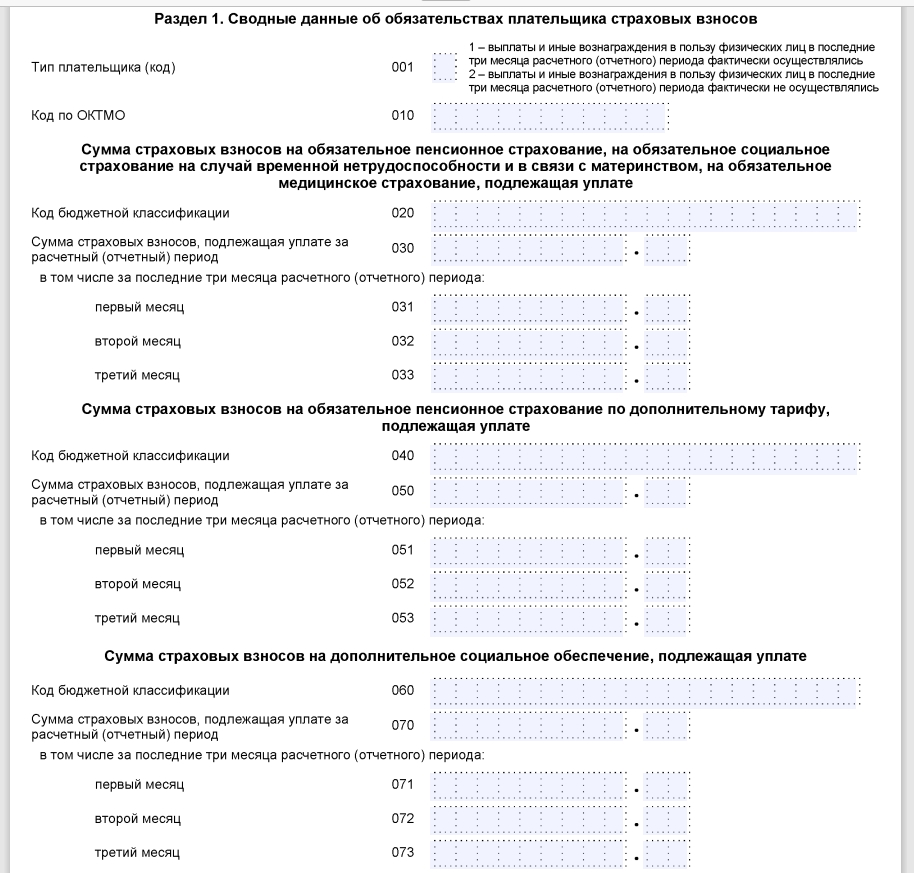

Раздел 1

С 2023 года взносы не разбивают по видам страхования, поэтому в разд. 1 покажите сводные данные по ним, так как тариф взносов теперь единый. В общем случае он составляет (п. 3 ст. 425 НК):

- 30% – с выплат в пределах лимита базы;

- 15,1% – с выплат сверх предельной величины базы.

Налоговики сами распределят платежи на пенсионное, медицинское и социальное страхование.

Образец заполнения РСВ за 9 месяцев 2023

Приведем пример заполнения расчета по взносам за 9 месяцев 2023 года на следующих условиях (суммы указаны условно).

В ООО “Гуру” есть 2 сотрудника, включая директора. Они граждане РФ. С ними заключены трудовые договоры. С января по сентябрь вкл. 2023 численность персонала не менялась.

В июле один из сотрудников болел 5 дней. В этом же месяце за первые 3 дня нетрудоспособности компания назначила ему пособие в сумме 3900,00 руб.

Других расходов на выплату страхового обеспечения по ВНиМ организация не делала.

Зарплата по всем работникам составила:

- за 9 мес. 2023 (отчетный период) – 891 000,00 руб.;

- за полугодие – 600 000,00 руб.;

- за июль – 91 000,00 руб.;

- за август – 100 000,00 руб.;

- за сентябрь – 100 000,00 руб.

Иных выплат в пользу физлиц за отчетный период ООО “Гуру” не делало.

Предельная база для взносов ни по одному из работников за 9 мес. 2023 не превышена.

У организации нет права на пониженные тарифы. Нет оснований и для дополнительных тарифов по взносам на ОПС.

ООО “Гуру” рассчитало страховые взносы в отношении выплат по трудовым договорам за отчетный период по единому тарифу 30%.

По итогам 9 мес. 2023 организация заполнила титульный лист, разд. 1, подраздел 1 разд. 1 и разд. 3 расчета.

Данных для остальных разделов, подразделов и приложений расчета нет, поэтому ООО “Гуру” их не заполняло и не включало в отчёт.

Полный пример заполнения РСВ за 9 месяцев 2023 для этой ситуации смотрите по ссылке в конце статьи.

Проверка правильности заполнения

Многие суммовые показатели РСВ должны чётко соотноситься между собой. Проверить это помогут контрольные соотношения для формы расчёта по взносам. Они утверждены письмом ФНС от 10.03.2023 № БС-4-11/2773.

Также руководствуйтесь Информацией ФНС “Как проверить правильность заполнения расчета по страховым взносам“.

Каким способом передать отчет в ИФНС

Если численность физлиц, в пользу которых были сделаны выплаты, за расчетный период превышает 10 человек, сдать РСВ можно только в электронном виде по ТКС с использованием усиленной квалифицированной подписи (п. 10 ст. 431 НК).

Сдать электронный РСВ можно через специальный сервис ФНС.

Если же численность физлиц, получивших выплаты от работодателя/страхователя, не превышает указанный выше лимит, он самостоятельно выбирает способ подачи расчета: либо на бумаге, либо в электронном виде.

РСВ по обособленным подразделениям

Если у организации есть обособка, сдача РСВ за 9 месяцев 2023 года зависит от 2 факторов (п. 7 ст. 431 НК):

- Открыт ли этой обособке счет в банке.

- Начисляет и выплачивает ли она доходы своим работникам.

Когда оба этих условия выполняются, в ИФНС по месту нахождения:

- головной организации – сдают РСВ в части работающих в ней сотрудников;

- обособки – сдают расчет в части работников этого обособленного подразделения.

Не забудьте указать в РСВ правильный КПП: в отчёте головного предприятия – КПП общего юрлица, а в расчете обособленного подразделения – его КПП.