Страховые взносы ИП в 2023 году

ИП перечисляют страховые взносы за себя и за сотрудников, а также других граждан, которым выплачивают вознаграждения (ст. 419 НК). Обязательные фиксированные взносы за себя ИП платят на пенсионное и медицинское страхование (ст. 430 НК). Добровольные – на случай болезни и материнства.

Размер страховых взносов ИП за себя зависит от суммы дохода. В 2023 году ИП должен заплатить 45 842 руб. на обязательное пенсионное и медицинское страхование. Если доходы за год — более 300 000 руб., с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год — 257 061 руб. Взносы на добровольное страхование на случай ВНиМ без районного коэффициента — 5652,22 руб.

| Вид страхования | Сумма дохода ИП | Ставка |

| Пенсионное и медицинское | Не более 300 000 руб. | 45 842 руб. |

| Свыше 300 000 руб. | 45 842 руб. + 1% с дохода свыше 300 000 руб. (максимум — 257 061 руб. за год) | |

| Социальное на случай ВНиМ | Любая | МРОТ на начало года × 2,9% × 12 мес. (увеличивается на районный коэффициент) 16 242 руб. × 2,9% × 12 мес. = 5652,22 руб. |

Что касается сроков уплаты:

- срок уплаты фиксированного платежа за 2023 г. – 09.01.2024. Взносы можно платить частями в течение года или единовременно.

- Срок уплаты дополнительного взноса на ОПС – 1% с доходов, превышающих 300 000 руб. за год. за 2023 г. – 01.07.2024.

Платежки на уплату страховых вносов ИП можно заполнить на сайте ФНС. Для этого есть специальный сервис «Уплата налогов и пошлин».

Если мы пользуемся официальным сервисом по формированию платежных поручений на сайте ФНС, то предполагаем, что все показатели в платежках будут правильными (как минимум с точки зрения ФНС). В частности – КБК и налоговый период.

ИП платит фиксированные взносы “за себя” в 2023 году

Итак, фиксированный платеж за 2023 г. – 45 842 руб.

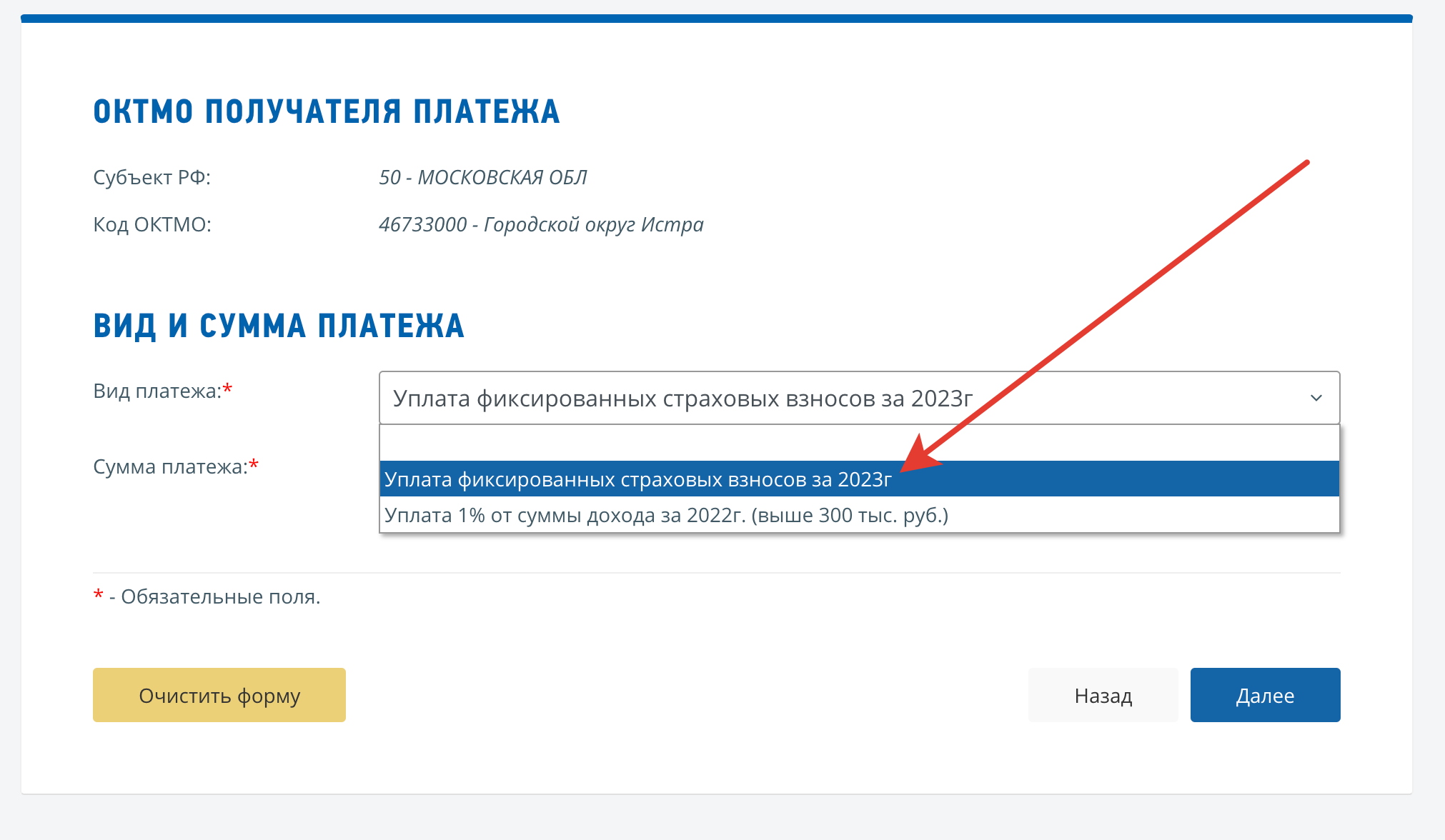

Предположим, что ИП хочет платить взносы в течение 2023 года, чтобы уменьшать налог по УСН за уплаченные суммы. Для этого сформируем платежное поручение (квитанцию) на оплату с помощью сервиса ФНС. Хотим заплатить 15 000 в марте 2023 года.

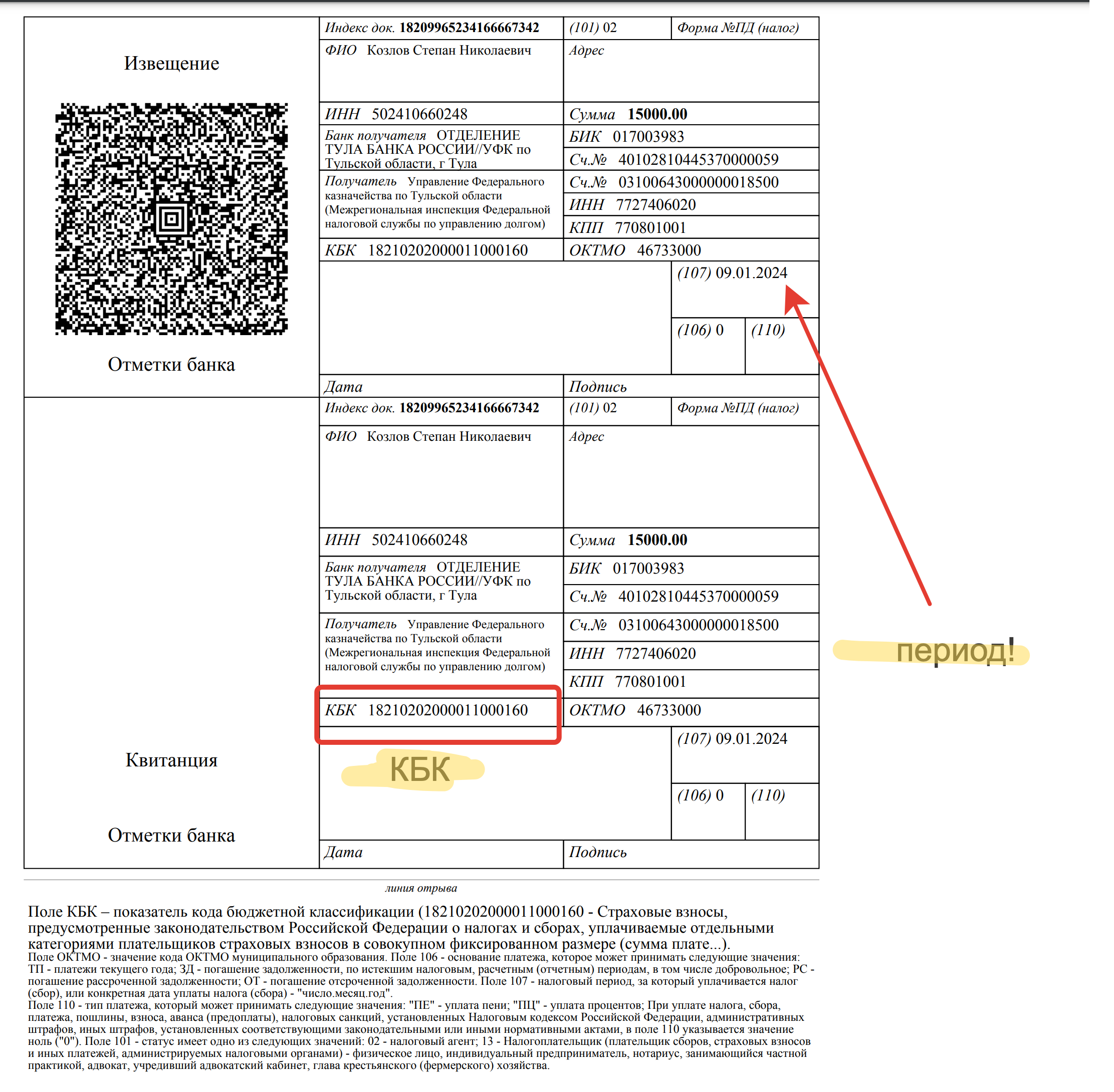

Вводим данные плательщика (ФИО и ИНН) и получаем готовую платежку. При этом в сервис автоматически указывает КБК в платежке 182 1 02 02000 01 1000 160, а в поле 107 подставляет 09.01.2024 (то есть, крайнюю дату для уплаты фиксированных платежей).

Таким образом делаем вывод, что при уплате ИП фиксированных взносов за 2022 год:

- КБК – 182 1 02 02000 01 1000 160;

- период в поле 107 – 09.01.2024.

ИП платит страховые взносы “за себя” за 2022 год

За 2022 год ИП должен заплатить на обязательное пенсионное страхование 34 445 руб. и медицинское страхование 8766 руб. Если доходы за год – более 300 000 руб., с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год – 275 560 руб. Взносы на добровольное страхование на случай ВНиМ без районного коэффициента – 4833,72 руб.

| Вид страхования | Сумма дохода ИП | Ставка |

| ОПС | Не более 300 000 руб. | 34 445 руб. |

| Свыше 300 000 руб. | 34 445 руб. + 1% с дохода свыше 300 000 руб.

Максимум за год – 275 560 руб. (34 445 руб. × 8) |

|

| ОМС | Любая | 8766 руб. |

| Социальное на случай ВНиМ — добровольное страхование | Любая | 4833,72 руб. (13 890 руб. × 2,9% × 12 мес.) (увеличивается на районный коэффициент) |

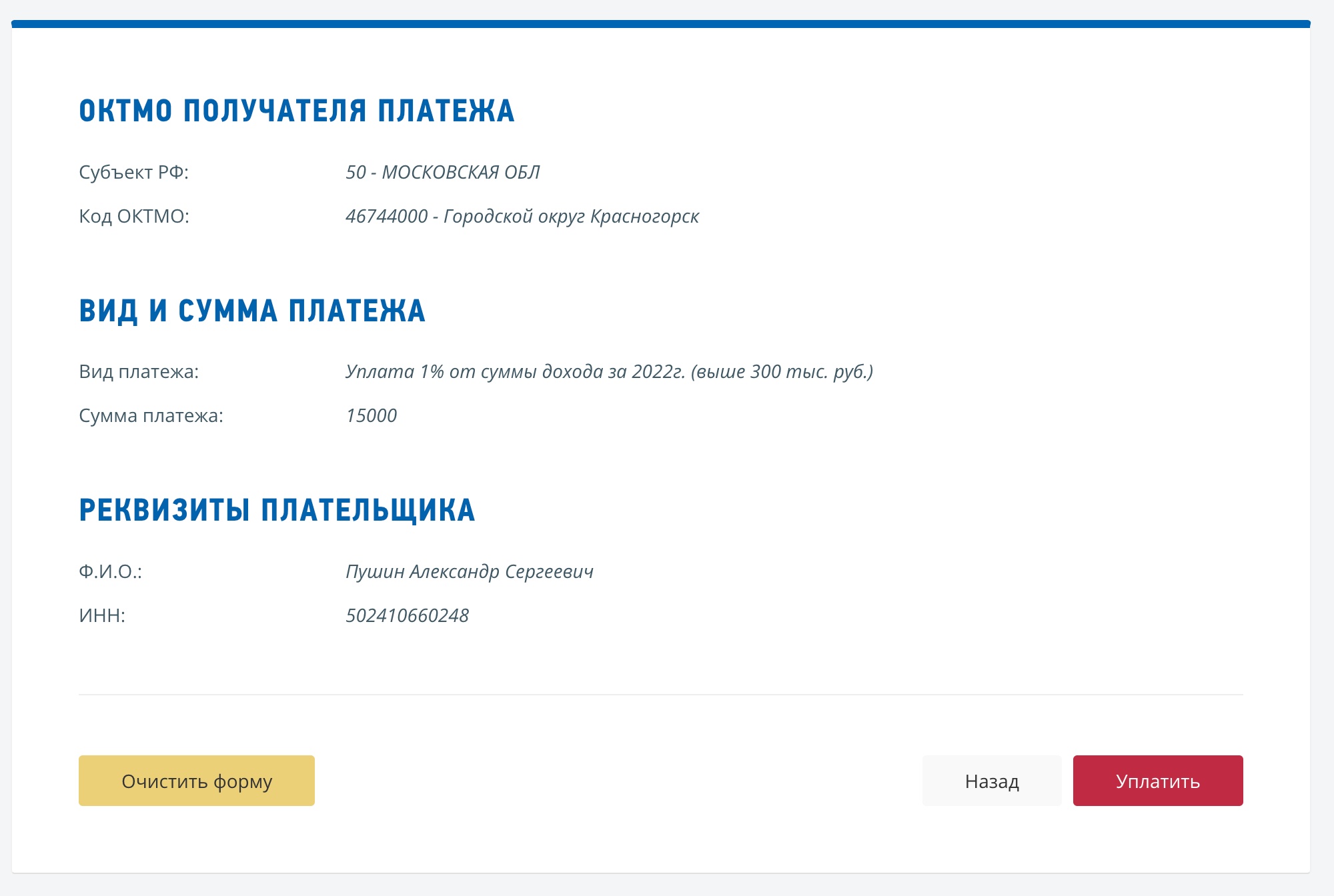

Теперь смотрим какие данные выдаст нам сервис ФНС при уплате фиксированных страховых взносов за 2022 год (1% с доходов, превышающих 300 000 руб.). Вводим данные ИП:

Далее получаем заполненную квитанцию:

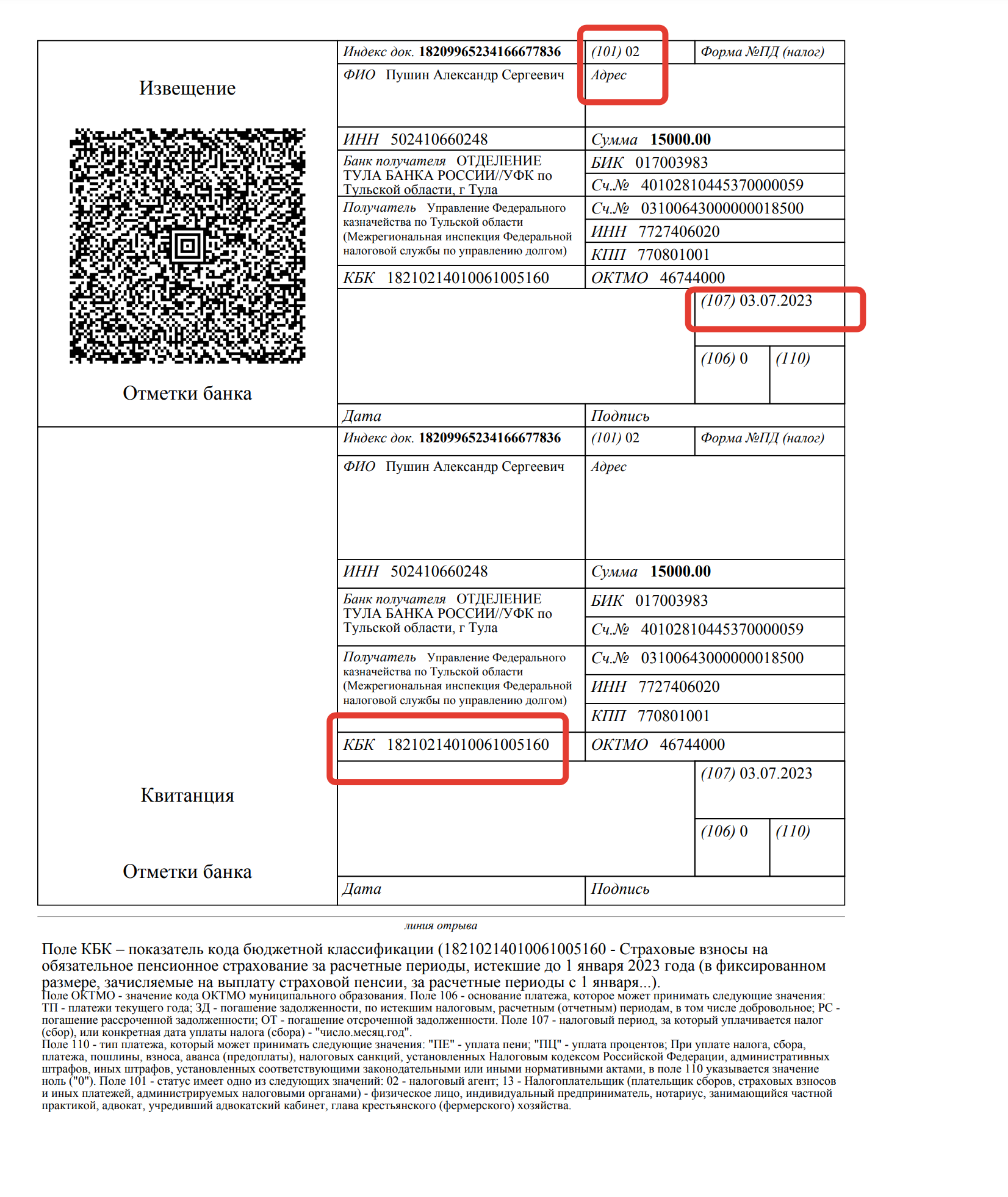

В квитанции сформированы, в том числе, следующие данные:

- КБК – 18210214010061005160;

- период в поле 107 – 03.07.20023 (крайний срок уплаты взносов ИП за 2022 год).

Выводы

Если ИП нужно заплатить страховые взносы за 2022 год и 2023 годы, то на основании официальных данных сервиса ФНС применяйте следующие значения при формировании платежных поручений:

| ИП платит взносы за 2023 год | ИП платит взносы за 2022 год (1 %) |

| КБК – 182 1 02 02000 01 1000 160;

Период в поле 107 – 09.01.2024. |

КБК – 182 1 02 14010 06 1005 160;

Период в поле 107 – 03.07.20023 |

Внимание!

Если ИП не планирует в 2023 году уменьшать авансы по УСН и ПСН на уплаченные страховые взносы, то можно формировать платежные поручения со статусом 01. И направлять все платежи на единый налоговый счет на КБК 8201061201010000510. ВА в поле 107 можно указывать 0 (ноль). Об этом способе уплате читайте в статье «Как ИП уплачивать фиксированные взносы в 2023 году».