6-НДФЛ за 2023 год: какой бланк

Расчет за 2023 года представляйте 6-НДФЛ по “старой” форме, утвержденной приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Этот расчет 6-НДФЛ состоит:

- из титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- приложения № 1 к расчету «Справка о доходах и суммах налогов физлица» (замена 2-НДФЛ). Справки включают только в состав годового и ликвидационного расчета.

СКАЧАТЬ “СТАРЫЙ” БЛАНК 6-НДФЛ ДЛЯ ОТЧЕТА ЗА 2023 ГОД

Подробнее про заполнение – “6-НДФЛ за 2023 год: срок сдачи и пример“.

Новый бланк с отчетности за 1 кв.2024 года

6-НДФЛ за I квартал 2024 года нужно сдавать по “новой” форме, утвержденной приказом ФНС от 19.09.2023 № ЕД-7-11/649@ в редакции приказа от 09.01.2024 № ЕД-7-11/1@.

Обновление формы связано с изменениями по НДФЛ. С 1 января 2024 года установили новые периоды, за которые нужно подавать уведомление и платить НДФЛ, ввели два обязательных уведомления и новые сроки уплаты налога. Обновленную форму нужно применять при составлении отчетности за I квартал 2024 года.

Приказом ФНС от 09.01.2024 № ЕД-7-11/1@ в уже утвержденной форме изменили количество сроков уплаты НДФЛ в разделах 1 и 2, добавили отдельную строку 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве». Остальные показатели оставили без изменений. Ниже – основные отличия между старой формой, по которой отчитываются за 2023 год, и новой, которую применяют с I квартала 2024 года.

СКАЧАТЬ НОВУЮ ФОРМУ 6-НДФЛ С ОТЧЕТНОСТИ ЗА 1 КВАРТАЛ 2024 ГОДА

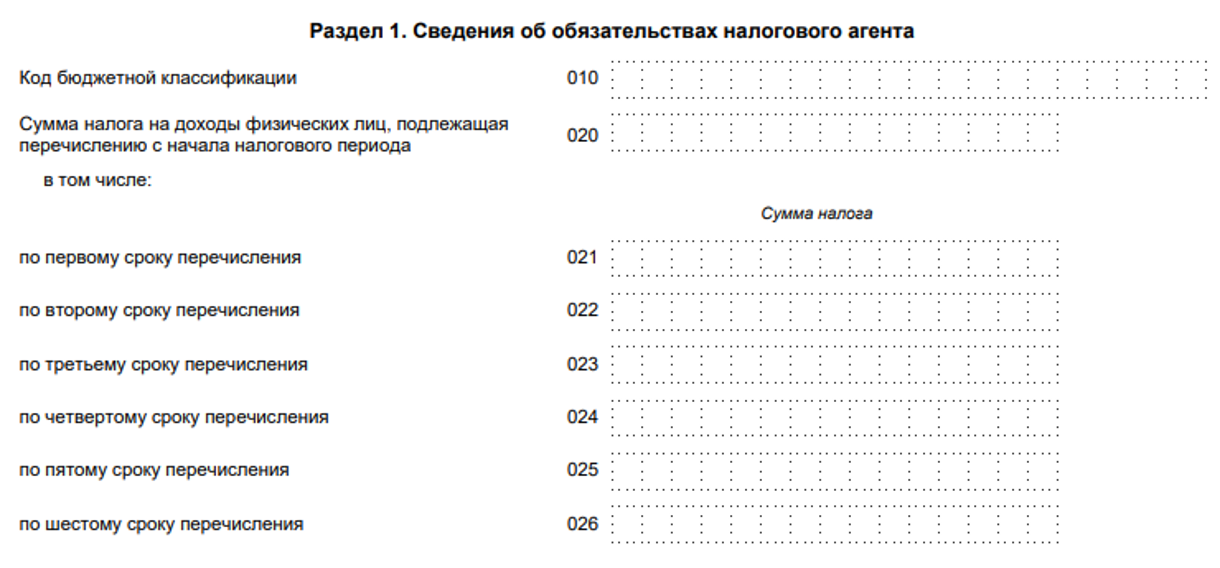

Раздел 1

В разделе 1 «Сведения об обязательствах налогового агента» сумму НДФЛ, подлежащую перечислению, нужно указывать в разбивке по шести срокам уплаты в полях 020–026. Раньше было четыре срока. Теперь в строке 020 нужно показывать НДФЛ, удержанный в течение всего отчетного периода, а не сумму за последние три месяца.

Также по шести срокам уплаты нужно отражать в полях 030–036 налог, возвращенный с начала года.

![]()

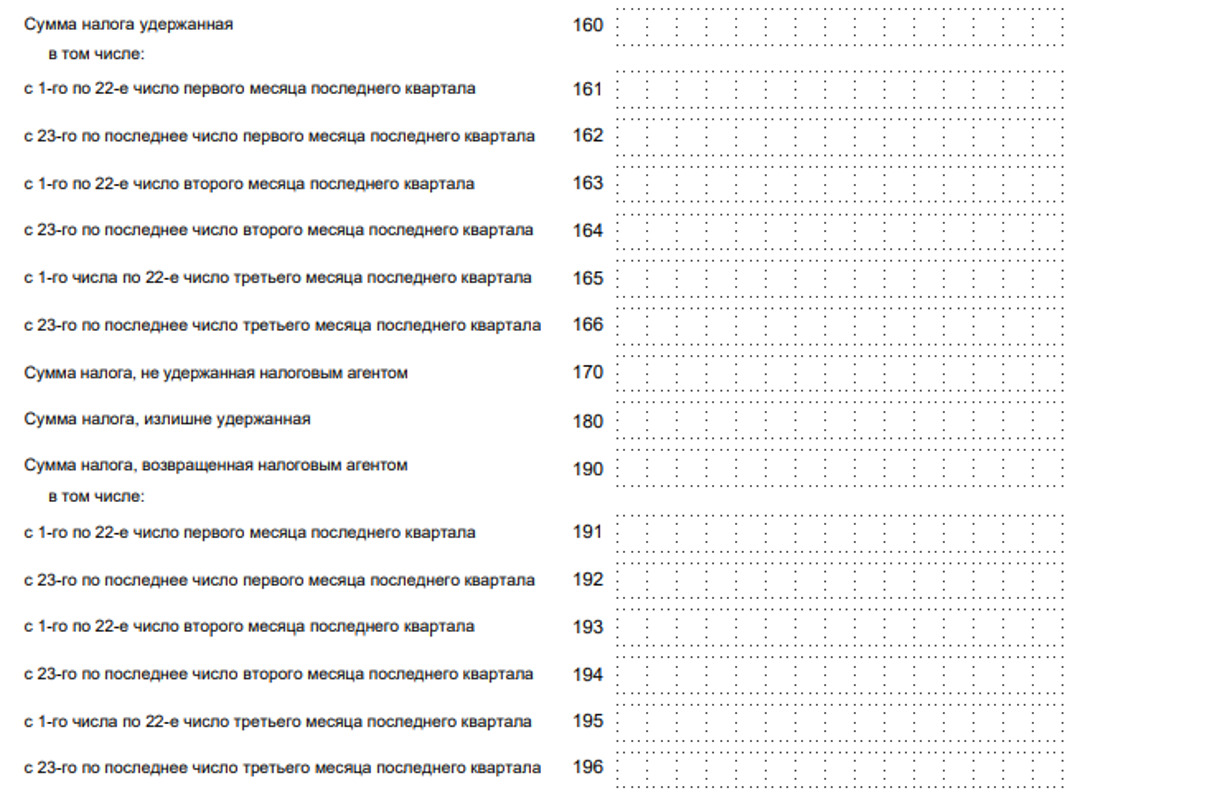

Раздел 2

В разделе 2 полностью изменили последовательность отражения данных о доходах, налогах и вычетах. Количество физлиц, которые получили доход, теперь отражают в строке 110, а не 120. Убрали детализацию выплаченных доходов. Теперь не нужно выделять доходы в виде дивидендов, по трудовым договорам и ГПД. Ввели строку 131 «Налоговая база».

![]()

В новом поле 156 «Сумма налога, исчисленная и уплаченная в иностранном государстве» нужно отражать сумму налога с дивидендов от источников за пределами России. Это налог, исчисленный и уплаченный по месту нахождения источника дохода в иностранном государстве, с которым заключен договор об избежании двойного налогообложения. Налоговые агенты уменьшают общую сумму НДФЛ на сумму налога, указанную по строке 156 (абз. 2 п. 2 ст. 214 НК).

Сумму налога удержанную в строке 160 и сумму налога возвращенную в строке 190 теперь нужно расшифровывать по срокам удержания:

- с 1-го по 22-е число первого месяца последнего квартала;

- с 23-го числа по последнее число первого месяца последнего квартала;

- с 1-го по 22-е число второго месяца последнего квартала;

- с 23-го числа по последнее число второго месяца последнего квартала;

- с 1-го по 22-е число третьего месяца последнего квартала;

- с 23-го числа по последнее число третьего месяца последнего квартала.

Из обновленной формы «Справки о доходах и суммах налога физического лица» исключили строку «Сумма налога перечисленная». Остальные строки справки не изменились. Помимо этого, ФНС обновила коды доходов и вычетов, которые используют при заполнении справок. Большинство изменений действуют с отчетности за 2024 год.

Внимание!