Расскажем, на каком бланке формировать годовой 6-НДФЛ за 2023 год, приведем примеры заполнения, а также напомним о сроке сдачи отчета.

Срок сдачи 6-НДФЛ за 2023 год

6-НДФЛ за 2023 год нужно представить не позднее 26 февраля 2024 года (понедельник).

В составе годового расчета 6-НДФЛ надо подать сведения о доходах и суммах налога физлиц за 2023 год (в виде приложения). Ранее их называли “Справка 2-НДФЛ”.

Новый или старый бланк 6-НДФЛ?

6-НДФЛ за 2023 год нужно подготовить на “старом” бланке. Новая форма будет применяться лишь с отчетности за 1 квартал 2024 года.

СКАЧАТЬ БЛАНК 6-НДФЛ ЗА 2024 ГОД

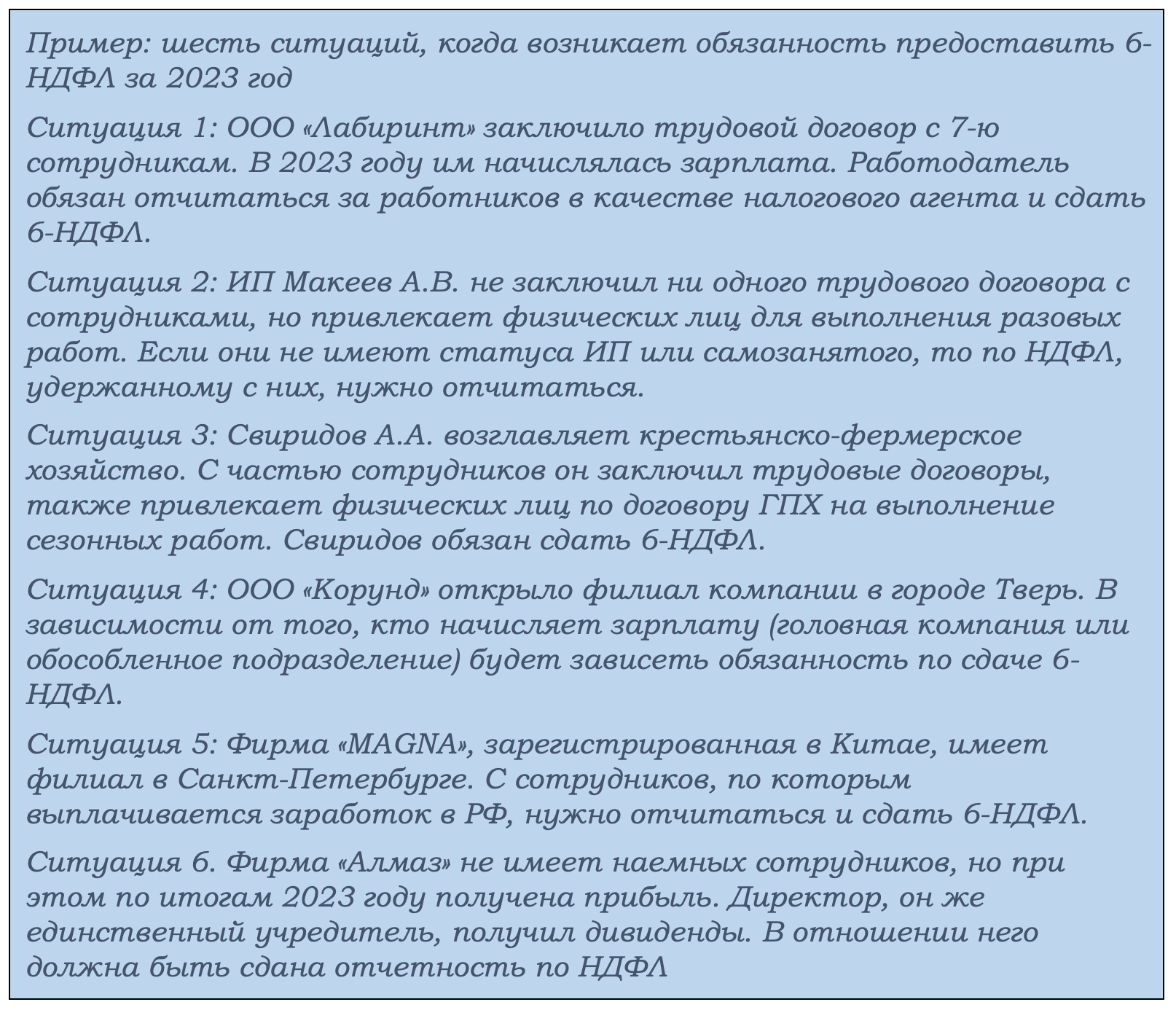

Кто сдает 6-НДФЛ

В отношении физических лиц работодатель является налоговым агентом. Отсюда вытекает обязанность не только удерживать и уплачивать налог, но и сдавать отчетность. 6-НДФЛ предоставляют:

Когда с физическим лицом заключается договор подряда, налоговый агент обязан удержать НДФЛ и перечислить в бюджет, а также отчитаться по форме 6-НДФЛ.

Исключение делается в отношении предпринимателей, которые выполняют работы, оказывают услуги, и для самозанятых граждан, которые самостоятельно уплачивают налоги с дохода.

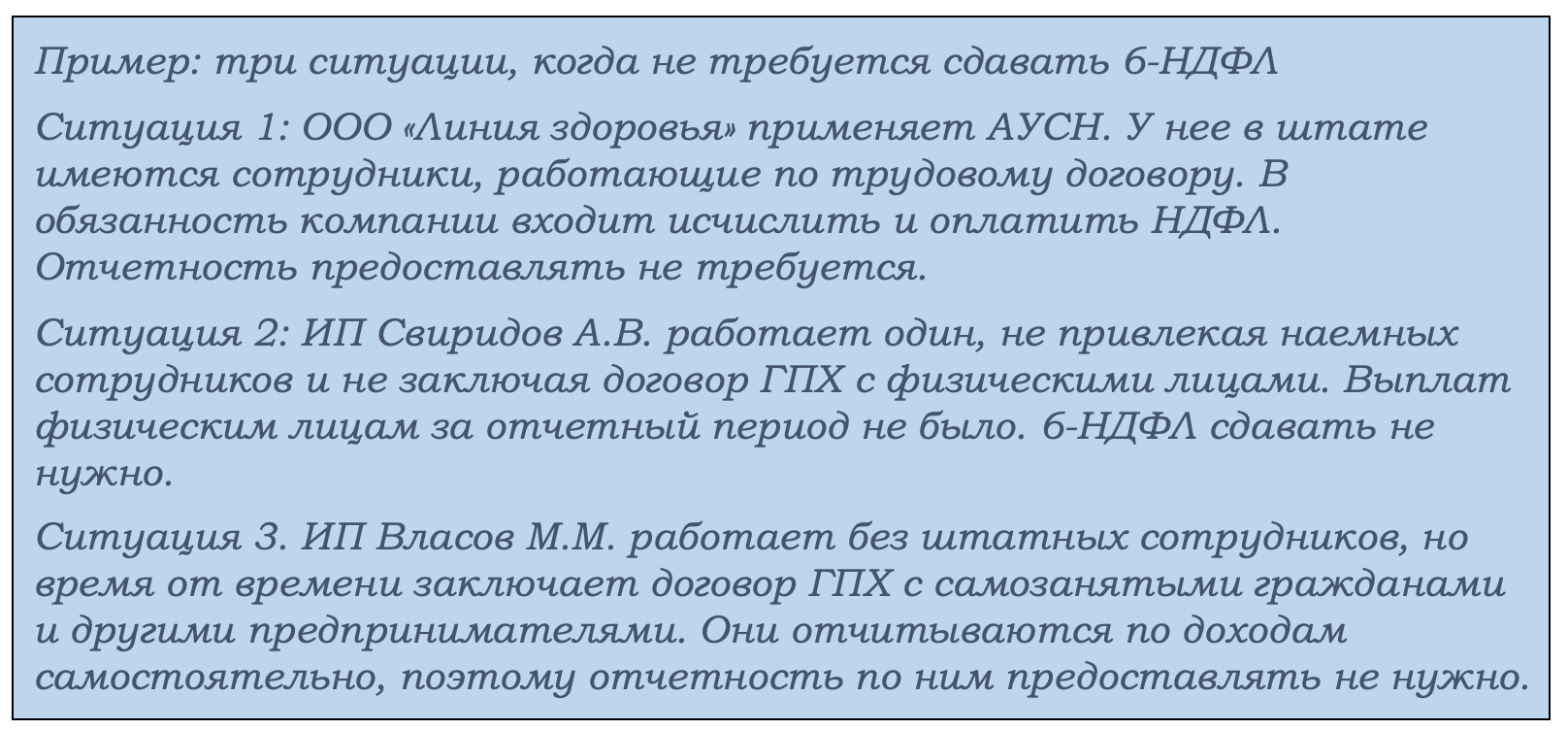

Кто не сдает 6-НДФЛ

Отчет предназначен для компаний и ИП, которые относятся к категории налоговых агентов. Для них существуют иные правила сдачи отчетности. 6-НДФЛ не нужно сдавать, если в течение отчетного периода не было выплат физическим лицам. Также освобождены от обязанности предоставлять отчетность налогоплательщики (юридические лица и ИП), применяющие АУСН.

Что изменилось в отчете 6-НДФЛ в 2024 году

Корректировки в форму отчетности за 2023 год внесены из-за обновления законодательства по исчислению и оплате налога на доходы физических лиц. Ранее днем получения физическим лицом дохода по трудовому договору считался последний день расчетного месяца.

С 2024 года правила изменились. Основанием для возникновения дохода стали даты:

Согласно статье 136 ТК РФ работодатель обязан выплачивать заработную плату не реже 2-х раз в месяц. Отсюда следует, что доход работника возникает дважды в месяц. Но могут быть исключения: например, если он находился в неоплачиваемом отпуске.

Работодатель исчисляет НДФЛ на дату получения аванса и зарплаты. Ранее не нужно было удерживать налог с аванса, а только по состоянию на последний день месяца.

В связи с внесенными в законодательство корректировками изменились расчётные периоды и дата перечисления НДФЛ в бюджет. В качестве расчетного периода в 2023 году принималось время с 23 числа прошлого месяца по 22 – текущего. При сдаче годового НДФЛ нужно учитывать особый период – декабрьский. Перечислить НДФЛ в декабре нужно с учетом двух сроков:

В 6-НДФЛ учтены эти изменения и внесены корректировки в Раздел первый. Из него исключены лишние строки. Раньше особый порядок существовал по срокам выплат по листкам временной нетрудоспособности и отпускных. Теперь их нужно указывать в зависимости от даты выплаты.

Другое новшество – стр. 020 Раздела первого стала называться по-другому. Теперь это – сумма НДФЛ, подлежащая перечислению за последние 3 месяца отчётного периода. Также изменился штрих-код на 2-й страница отчета.

Как заполнить 6-НДФЛ за 2023 год

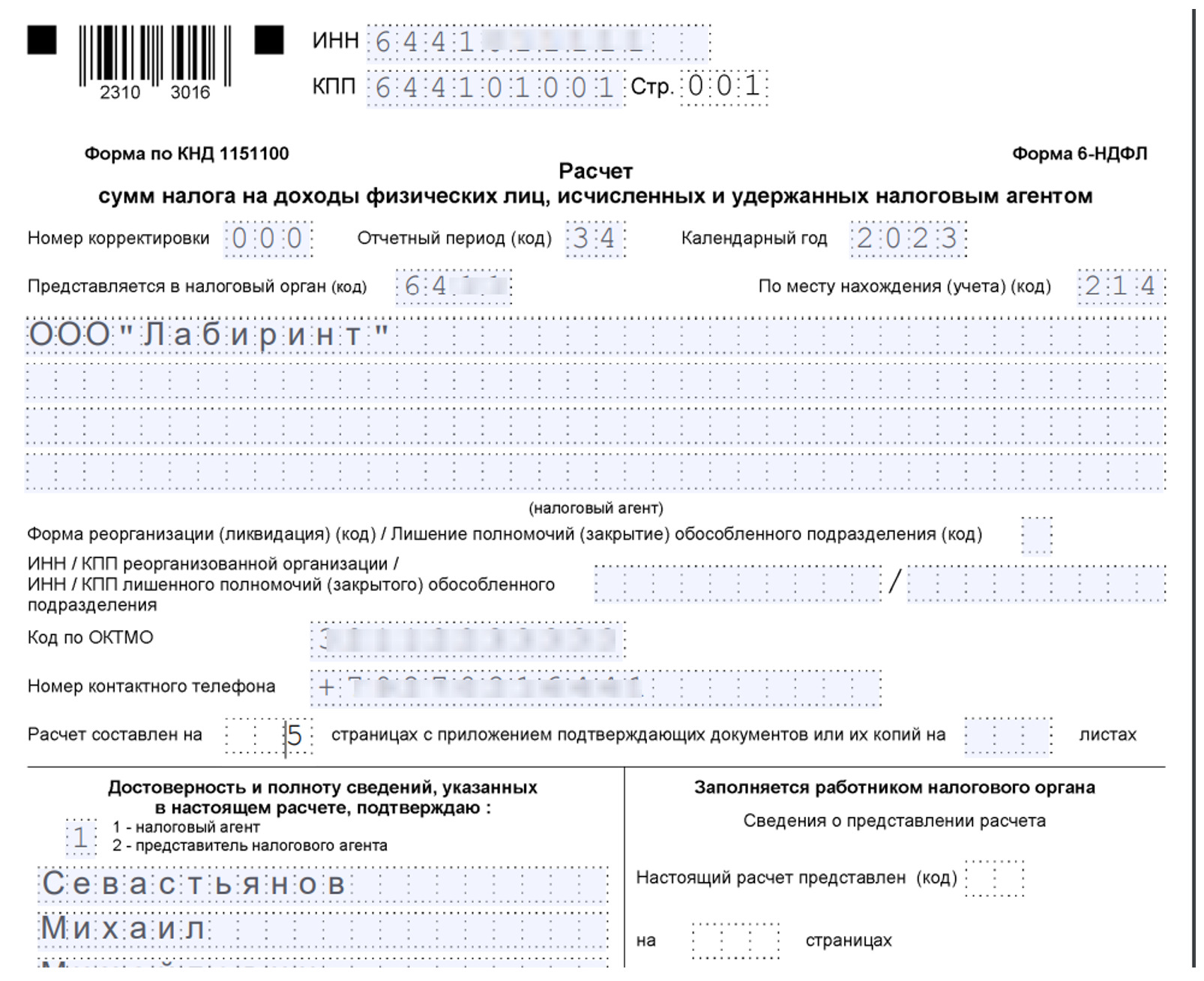

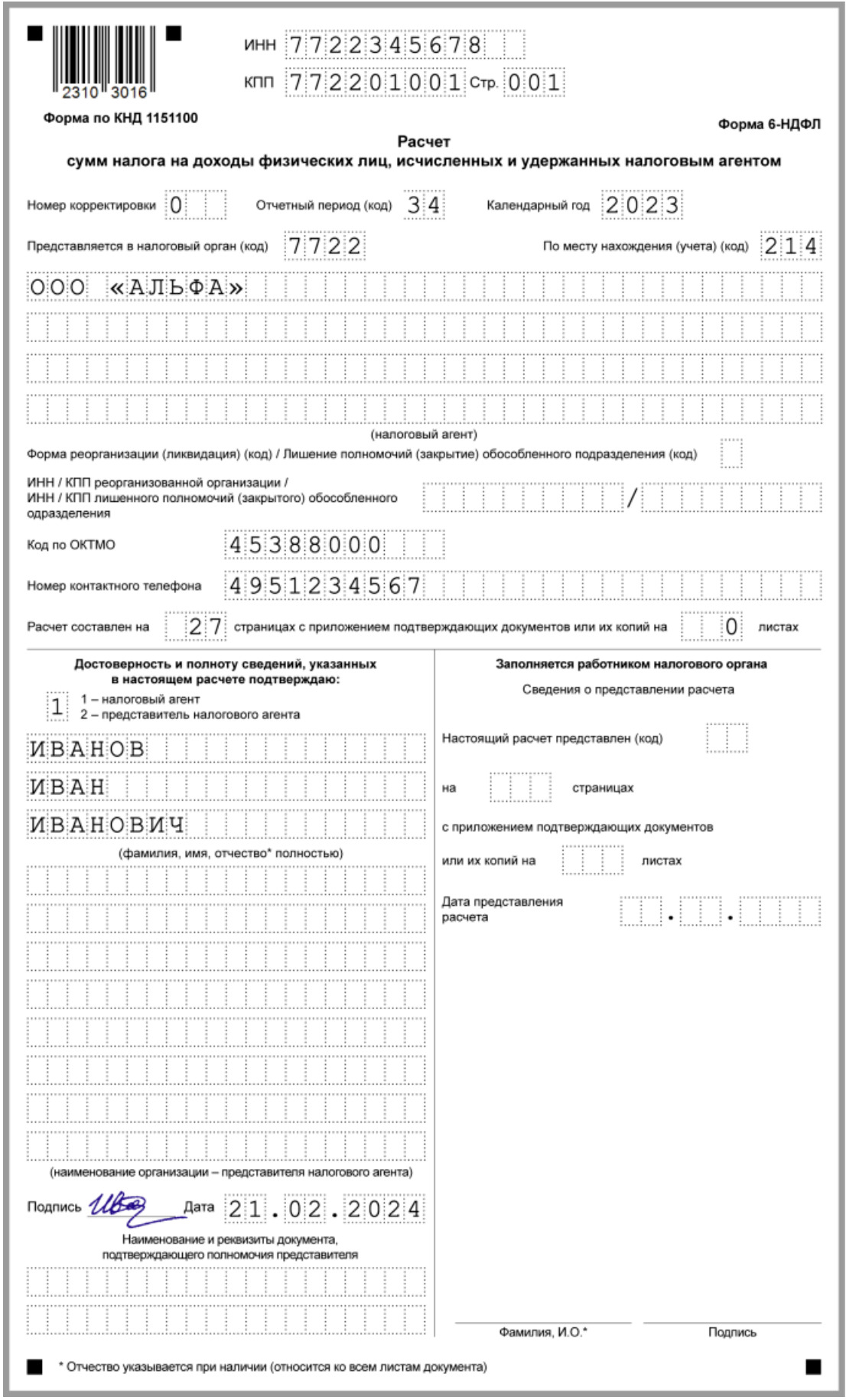

Налоговые агенты начинают заполнение формы с титульного листа.

Здесь в верхней части листа нужно заполнить ИНН/КПП. Второй реквизит не заполняют предприниматели. Далее проставляется номер корректировки, если отчет не является первичным, указывается отчетный период (для годового отчета это цифры 34, календарный год).

Ниже отведено место для указания кода налоговой инспекции, куда направляется отчет, и кода места месторождения налогового агента. Юридические лица ставят «214», предприниматели – «120».

Что касается наименования юридического лица, то здесь действуют такие правила:

Для реорганизованных, ликвидированных компаний, лишенных полномочий обособленных подразделений предусмотрен отдельный блок, где требуется указать их ИНН/КПП.

Далее проставляется код ОКТМО, контактный телефон и количество листов в отчете.

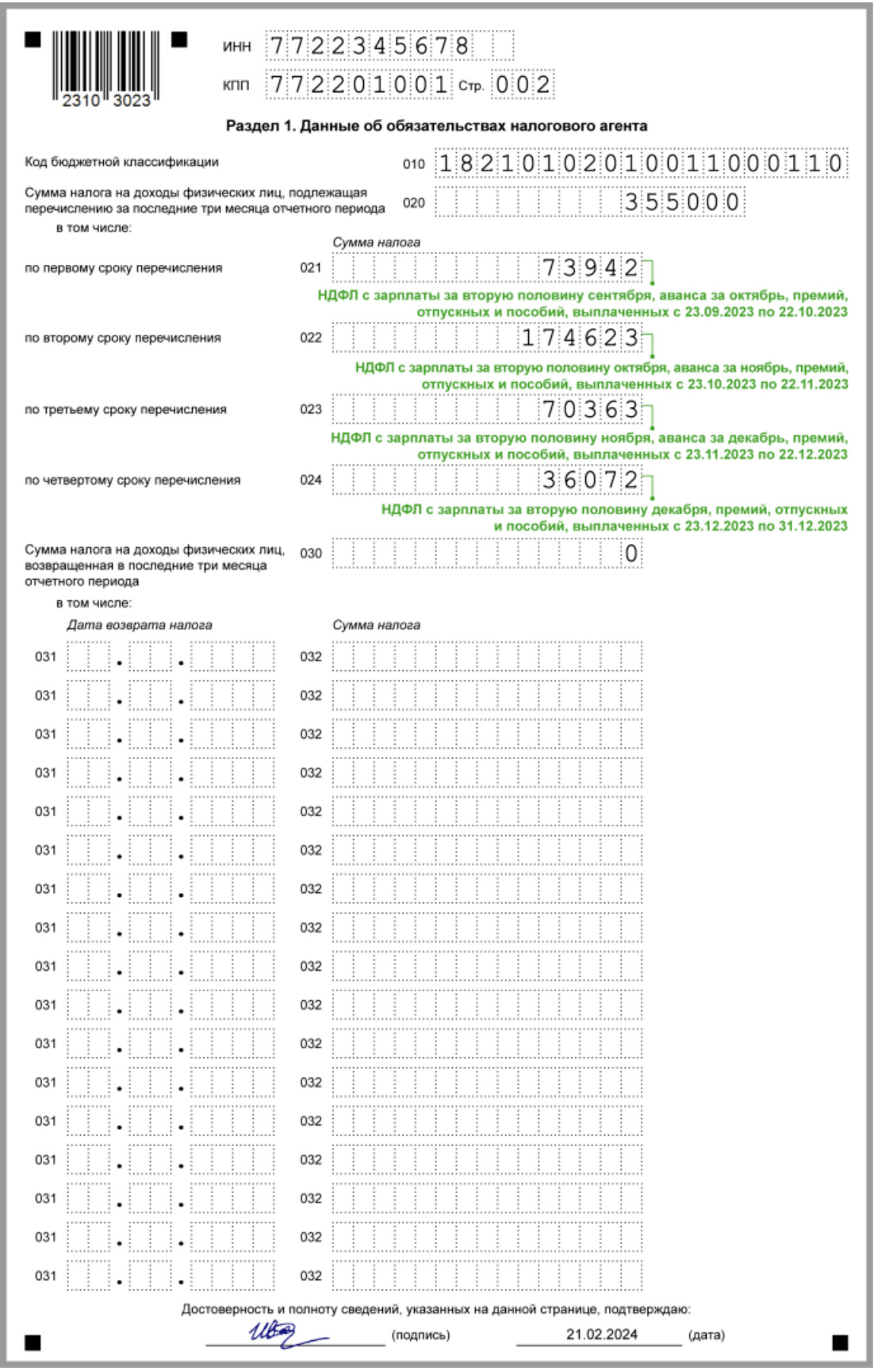

Раздел первый, претерпевший изменения, заполняется так:

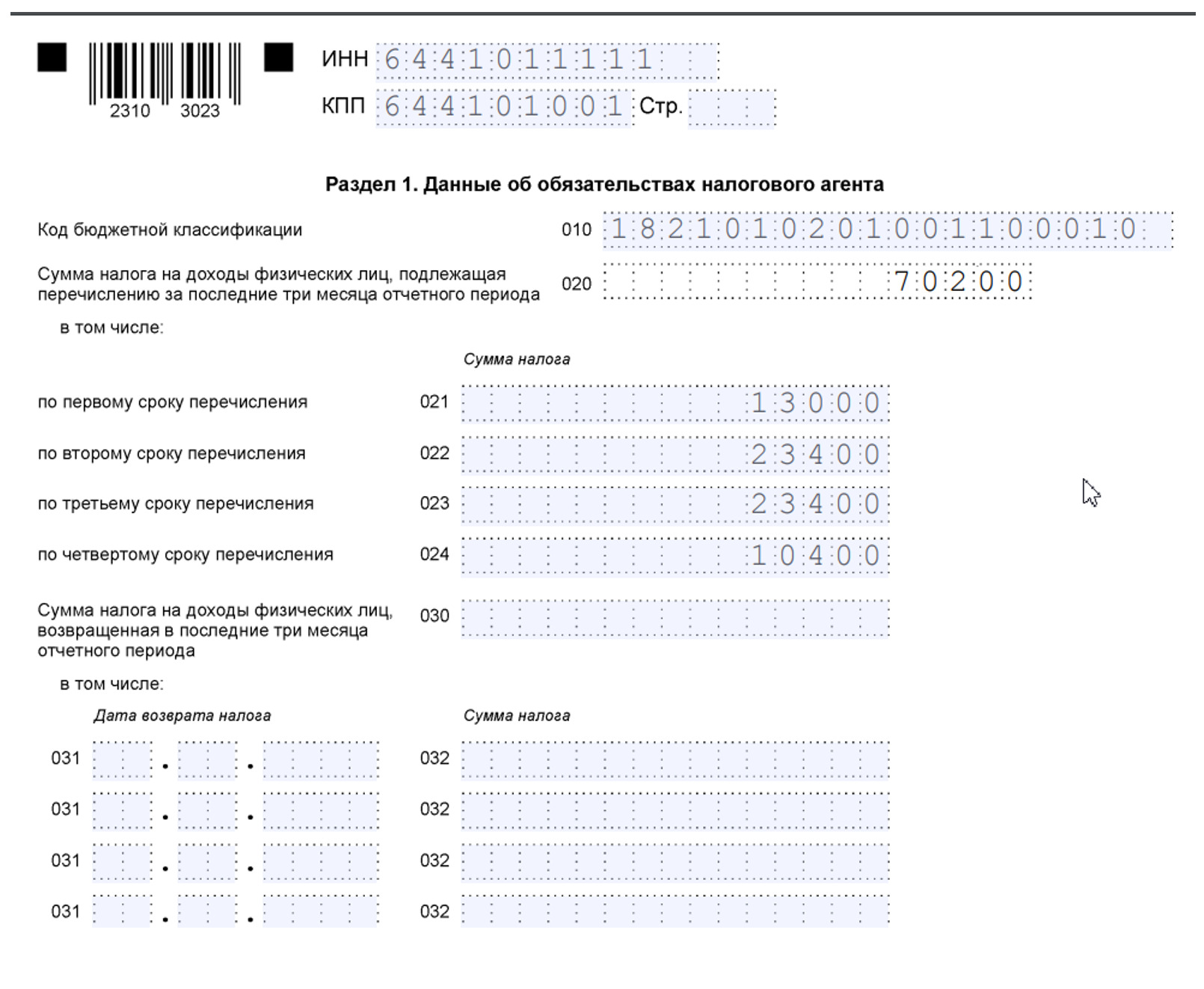

В стр. 010 указывается КБК для уплаты НДФЛ. Здесь нужно учитывать, что платежи подразделяются на два вида:

- 18210102010011000110 – до 5 млн руб.

- 18210102080011000110 – свыше данной суммы.

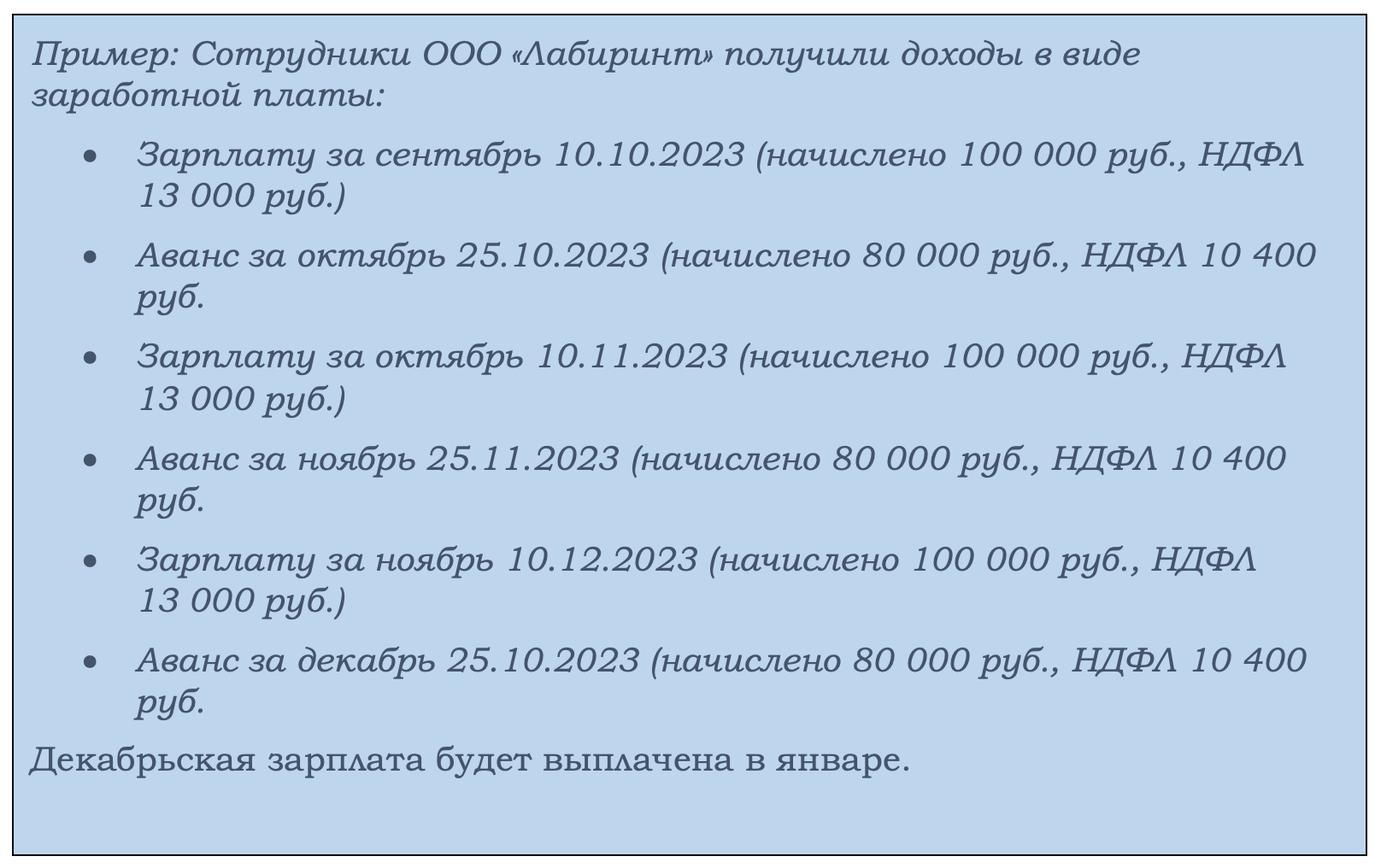

Определяем общую сумму НДФЛ, которую требуется перечислить в бюджет за последний квартал: ((13 000 * 3) + (10 400 * 3) = 70 200 руб. Ее нужно указать в поле. В примере условно предположим, что иных выплат до этого не было, хотя на практике этого быть не может, так как сотрудники получали доходы в предыдущие периоды.

Далее показатели указываются по каждой строке в разрезе по месяцам:

В годовом отчете нужно дополнительно заполнить стр. 024. В ней отражается короткий период (23.12.2023 – 31.12.2023). В нашем примере сюда попадает сумма аванса за декабрь 2023 года. (НДФЛ – 10 400 руб.)

Зарплата за декабрь будет выплачена уже в 2024 году, поэтому в раздел первый сведения об НДФЛ с нее не попадут. В нашем примере поля 030, 031 и 032 остались незаполненными, так как этот блок предусмотрен для случаев, когда налог был возвращен сотруднику, как излишне удержанный ранее. По условиям нашего примера таких данных нет. В блоке расшифровка идет по датам возврата. Общая сумма строк 032 должна быть равна стр. 030.

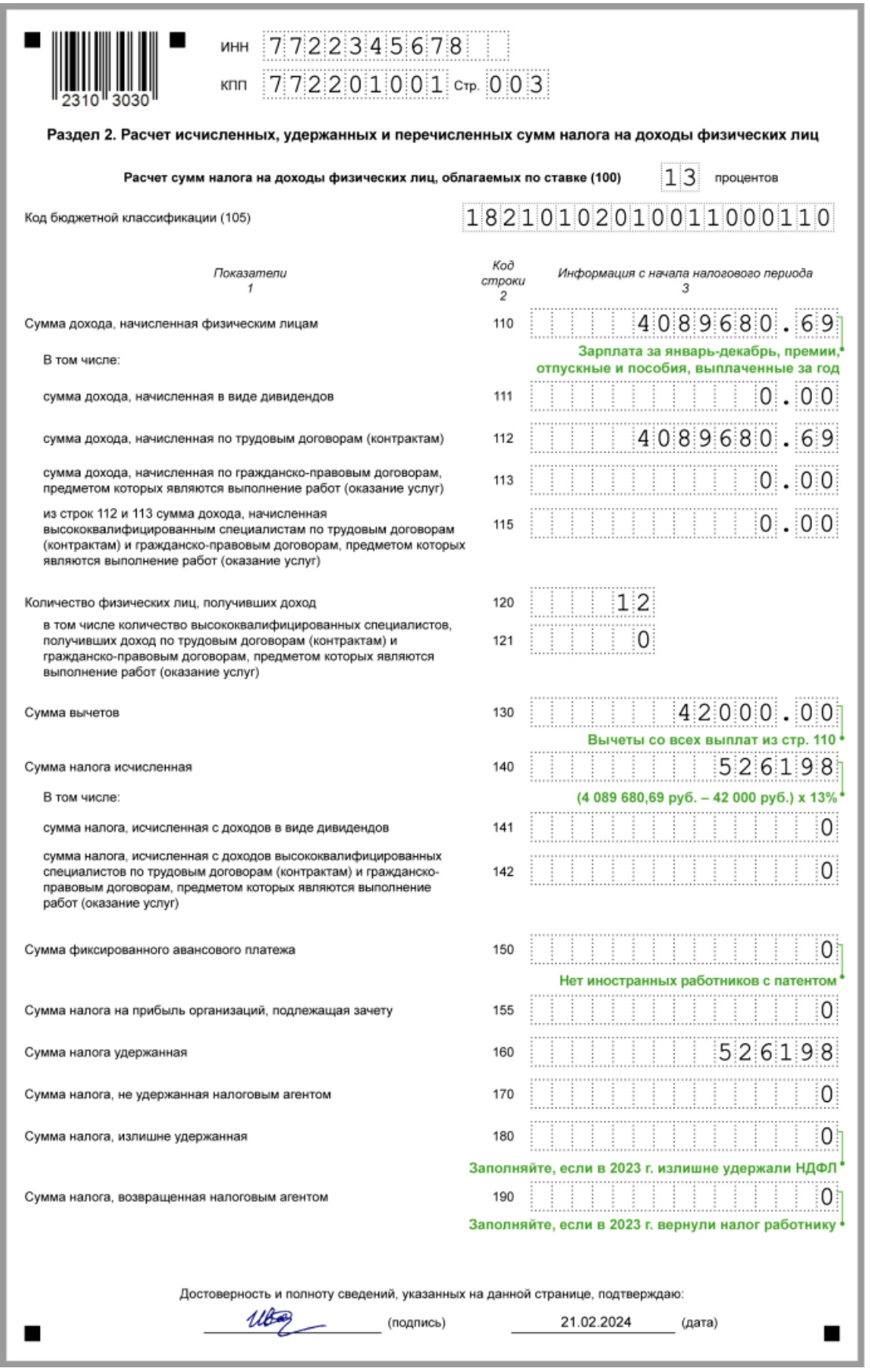

В разделе втором показываются начисления сотрудникам, код КБК, ставка налога. Форма содержит расшифровку по видам дохода, в частности, по поученным дивидендам, а также – по договорам ГПХ.

Нестандартные ситуации

Иногда в компаниях производятся выплаты, выходящие за рамки стандартных ситуаций. У бухгалтеров возникает вопрос: как их отразить в 6-НДФЛ?

Строка 170 предусмотрена для сумм, с которых налоговый агент не смог удержать налог.

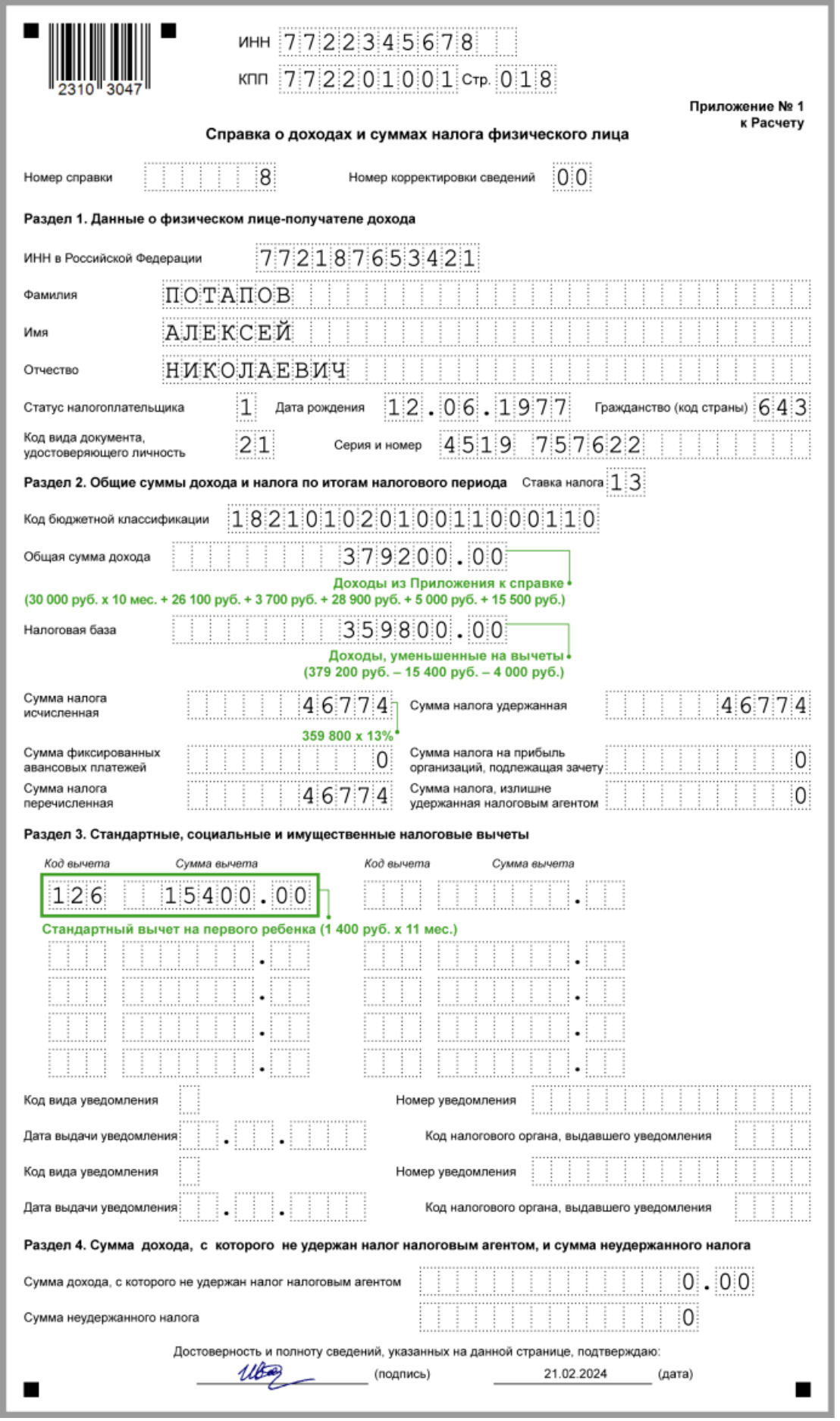

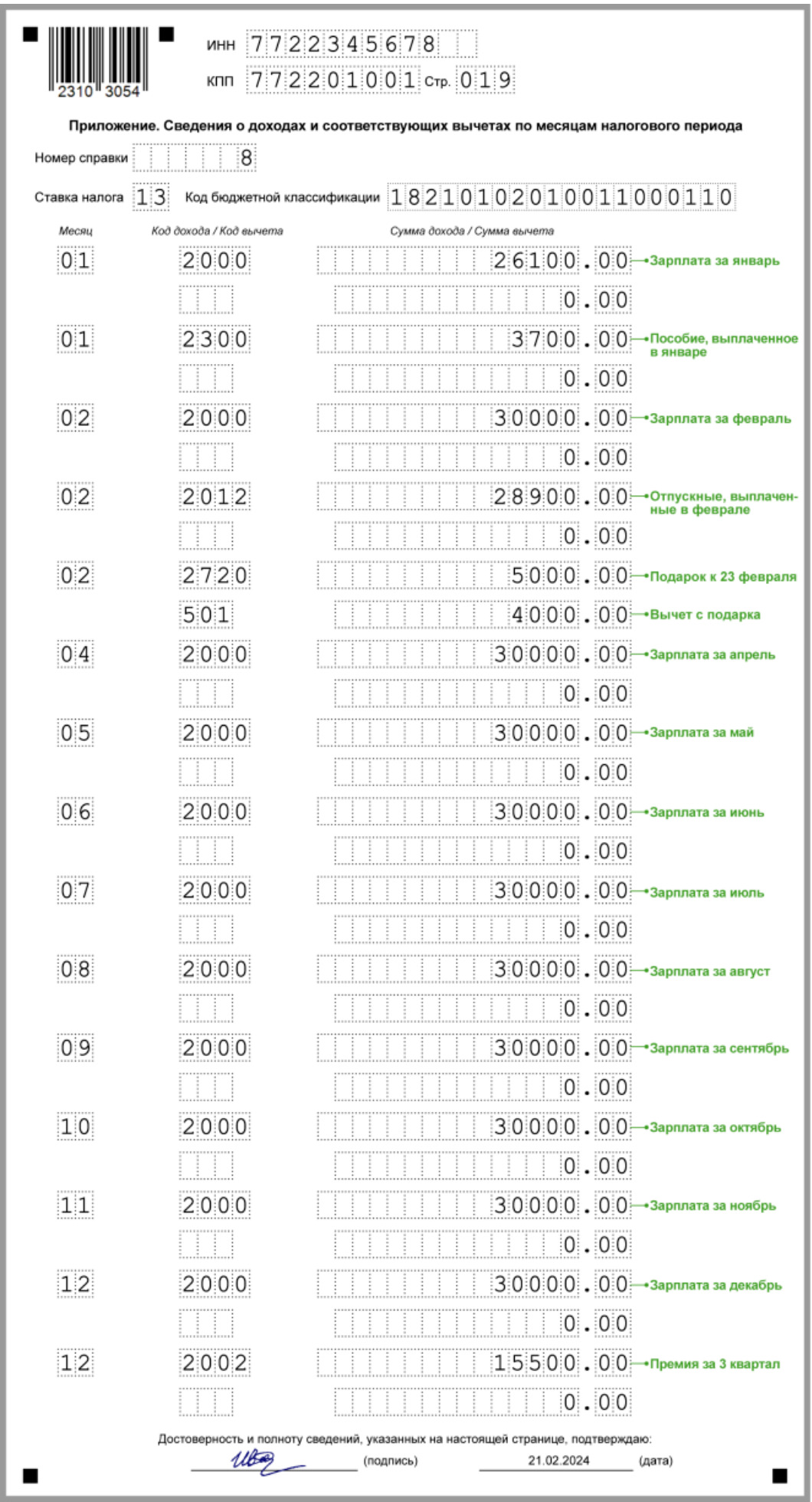

Образец заполнения 6-НДФЛ за 2023 год

Нужно ли сдавать «нулевку»

По общему правилу, налоговые агенты не должны сдавать нулевую отчетность. Но, чтобы обезопасить себя, лучше проинформировать налоговый орган об отсутствии объекта налогообложения, то есть доходов, выплаченных физическим лицам. Можно написать письмо в произвольной форме, а также сдать отчет с нулевыми показателями.

Это позволит избежать блокировку счета, ведь налоговики могут приостановить операции по ошибке, посчитав, что не вся отчетность предоставлена.

Коротко о главном

- С введением единого налогового счета изменились сроки уплаты налогов.

- Что касается НДФЛ, то здесь изменились периоды, в которые доход признается полученным.

- Теперь не важно, по какому основанию он выплачен: зарплата, больничный, отпуск.

- Также стало обязанностью налогового агента удерживать налог не только с зарплаты, но и с аванса.

- Изменения учтены законодателями и в форме 6-НДФЛ. Особенно заметно изменился первый раздел формы.