СКАЧАТЬ БЛАНК ЗАЯВЛЕНИЯ О РАСПРЕДЕЛЕНИИ НАЛОГОВОГО ВЫЧЕТА МЕЖДУ СУПРУГАМИ

Особенности предоставления налогового вычета

Возможность получения налогового вычета предусмотрена ст. 220 Налогового кодекса РФ. Его размер равен сумме расходов на строительство или покупку жилья, либо сумме уплаченных процентов по ипотечному кредиту или иному целевому займу, оформленному на приобретение недвижимости. Основание — заявление супругов о распределении имущественного налогового вычета.

Распределить сумму вычета можно при условии, что недвижимость приобретается в совместную собственность или оформляется на одного из супругов. Если квартира куплена в долевую собственность, сумма распределяется в соответствии с долями каждого гражданина.

Пример 1:

Супруги купили квартиру, оформили её в долевую собственность. Доля жены составила 75%, мужа — 25%. Сумма фактических расходов распределяется так же: жене полагается вычет в размере 75%, мужу — 25%. В этом случае заявление на распределение налогового вычета писать не нужно.

В каком размере предоставляется вычет

Максимальный размер налогового вычета ограничен суммой 2 млн руб.— по расходам на покупку, и 3 млн руб.— по уплаченным процентам на каждого супруга.

Пример 2:

Супруги купили квартиру стоимостью 4 млн руб., оформив её на мужа. Поскольку максимальный размер вычета составляет 2 млн на человека, муж и жена имеют право заявить по 2 млн руб.

Право на распределение — это не обязанность. Любой из супругов может отказаться от своего права на вычет в пользу другого. Если один из них уже получал имущественный вычет ранее, он может получить его ещё раз при покупке другого объекта, но только при условии, что не достигнуто максимальное ограничение в 2 млн руб.

Заявление на вычет в сумме уплаченных процентов можно подавать каждый год с разным распределением между супругами, пока не будет достигнут лимит в 3 млн руб.

Как написать заявление

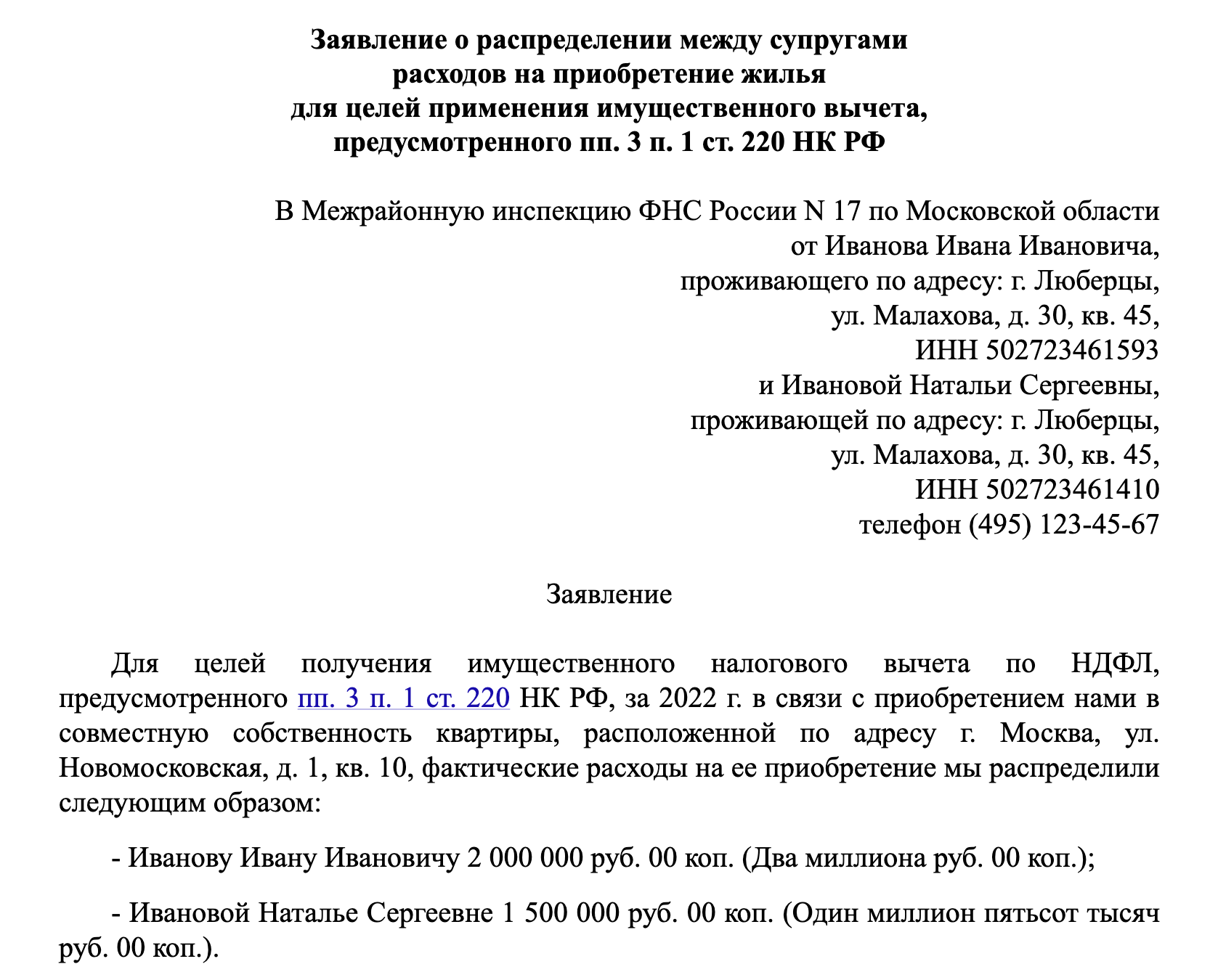

Заявление необходимо подавать в районное отделение налоговой инспекции. Его можно составить в произвольной форме, главное, чтобы текст документа содержал все необходимые сведения. Бланк заявления распределения налогового вычета между супругами можно самостоятельно набрать на компьютере и распечатать.

В шапке нужно указать:

- номер и местонахождение ИФНС (город);

- фамилию, имя и отчество каждого из супругов;

- ИНН супругов;

- контактные номера телефонов;

- адрес проживания по месту регистрации, в том числе индекс.

Далее по центру указывается наименование документа — «Заявление о распределении имущественного налогового вычета между супругами» (без кавычек). Текст пишется с новой строки. В нём указывают:

- номера статей НК РФ, СК РФ и ГК РФ, на основании которых возникает право на распределение;

- обстоятельства понесённых расходов — приобретение квартиры или иной недвижимости в совместную собственность;

- точный адрес объекта;

- процентное распределение вычета — кому сколько.

Образец заявления о распределении налогового вычета между супругами

Оба супруга подписывают заявление и ставят дату. К документу прикладывают копию свидетельства о браке.

Примечание:

Если один или оба супруга официально трудоустроены, налоговый вычет предоставляется через работодателя. В таком случае из зарплаты не будет удерживаться НДФЛ. Однако подавать в ФНС заявление и документы, подтверждающие право на налоговую льготу, всё равно придётся.

Что делать, если передумали и решили распределить расходы по-другому?

Доли вычета по процентам можно менять хоть каждый год. Основанием служит Письмо ФНС от 4 октября 2021 г. По сумме фактически понесённых расходов первоначальный вариант остаётся неизменным, но это по общему правилу. В то же время, в Письме Минфина от 31 октября 2017 г. сказано, что налогоплательщики могут внести изменения в декларацию 3-НДФЛ, если ещё не было возврата НДФЛ.

Вывод: передумать можно, но лучше сделать это быстрее, пока не вернули налог.

Возможна ли передача вычета другому супругу

Частая ситуация: у одного супруга хороший доход, а у другого — никакого. Возникает вопрос: может ли тот, кто ничего не получает, передать своё право на имущественный вычет другому супругу? Закон в этом случае даёт отрицательный ответ. Заявление супруга о распределении имущественного налогового вычета можно писать, только если есть доход, облагаемый НДФЛ по ставке 13%.

У неработающего супруга нет права на имущественный вычет, так как он не платит НДФЛ. Даже если доход есть, но гражданин платит не НДФЛ, а другие виды налогов, у него также нет права на имущественный вычет, поэтому передать его невозможно.

Пример 3:

Супруги приобрели квартиру стоимостью 5 млн руб. Один из них трудоустроен и имеет доход, позволяющий получить максимальную сумму вычета — 2 млн руб. Супруга получает детские пособия и работает как самозанятая на НПД. У неё нет права на вычет по НДФЛ, поскольку она не платит этот налог.

В дальнейшем, если супруга станет плательщиком НДФЛ, у неё появится право на имущественный вычет, которое она сможет реализовать в полном объёме — на сумму 2 млн руб. Это можно сделать при покупке одного объекта или распределить лимит на несколько сделок.

Если квартиру купили пенсионеры, которые сейчас не платят НДФЛ, они могут вернуть уплаченный налог за предыдущие годы, но не более, чем за 3 налоговых периода, предшествующих тому, в котором появилось право на льготу.

Какие права у супруга, уже использовавшего вычет

Право на распределение имущественного вычета сохраняется, если один или оба супруга не полностью использовали свои вычеты при покупке других объектов. В распределении участвует сумма в пределах остатка. Как только достигнут лимит в 2 млн руб., право на распределение вычета утрачивается. Это касается только суммы понесённых расходов, но не процентов. Процентный вычет не переносится на другие объекты.

Важно учитывать, в какую дату право на налоговый вычет возникло впервые. Если это произошло 1 января 2014 года, остаток можно переносить на другие объекты, в остальных случаях перенос невозможен.

Внимание!