Бизнесмены и юридические лица обязаны сдавать в 2016 году не только привычную отчетность, но и форму 6-НДФЛ. Рекомендации по заполнению помогут правильно оформлять этот документ и избежать штрафов за нарушение правил.

По какой причине введена

Действие законодательства о предоставлении отчетности 6-НДФЛ распространяется на ИП и фирмы, которые подписали трудовой контракт с наемными работниками. Форма введена 1 января 2016 г. в качестве дополнения к 2-НДФЛ с целью повысить контроль со стороны ФНС над исполнением налоговых обязательств в этой части.

Методические рекомендации по заполнению формы 6-НДФЛ

Для уменьшения вероятности возникновения ошибки при оформлении документов придерживайтесь инструкции, утвержденной приказом ФНС № ММВ-7-11/450. Она содержит особенности заполнения всех разделов документа:

Титульный лист

Это страница 001. При сдаче первого расчета в поле «Номер корректировки» ставят «000», второго – «001», третьего – «002» и т. д.

Для графы о периоде сдачи приняты такие обозначения:

- квартал – 21;

- 6 месяцев – 31;

- 9 месяцев – 33;

- 12 месяцев – 34.

Место учета коммерсанты обычно обозначают цифрой 120, а организации – 212.

Первый раздел

Содержит обобщенные показатели: КБК, ОКТМО, величину подоходного налога и количество лиц, получивших доход. Его ведут с начала отчетного года с нарастающим принципом за первый квартал, полгода, 9 и 12 месяцев.

Также см. «Заполняем Раздел 1 в 6-НДФЛ».

Второй раздел

В нем показывают даты и размер полученных денежных средств, а также суммы НДФЛ и сроки их внесения в бюджет. Этот раздел составляют за последние три месяца отчетного периода.

Также см. «Заполняем Раздел 2 в 6-НДФЛ».

Также см. «Дата фактического получения дохода в 6-НДФЛ».

(продолжение)

Форма расчета содержит информацию о совершенных вычислениях. Если показатели не умещаются на одной странице, добавляют требуемое количество листов.

Расчеты ведут на основании данных, имеющихся в регистрах налогового учета (ст. 230 НК РФ). А при использовании программного обеспечения они формируются автоматически благодаря сведениям из 2-НДФЛ.

Также см. «Налоговый регистр для 6-НДФЛ».

Налогоплательщикам нужно помнить и про общие рекомендации ФНС по заполнению формы 6-НДФЛ:

- в пустых ячейках нужно ставить прочерки;

- недопустима двусторонняя печать (в печатном варианте отчета);

- текстовые и числовые поля заполняют слева направо;

- используют пасту черного, фиолетового или синего цвета;

- при оформлении документа на компьютере устанавливают шрифт Courier New кегля 16–18;

- когда показатели не помещаются в строчку, перенос не ставят (оставляют пустую клеточку).

Рекомендации по заполнению 6-НДФЛ за 9 месяцев 2016 года

Компании и ИП должны отчитаться в ИФНС по месту учета (жительства) при следующих условиях:

- наличие наемных работников;

- использование в деятельности ЕНВД, «упрощенки» или ПСН.

Когда компания имеет несколько подразделений, расчет создают по каждому отдельно с указанием КПП и ОКТМО.

ФНС выявила соотношения, позволяющие проверить правильность оформления данных. Так, сведения в 6-НДФЛ за год должны совпадать с информацией, представленной в справках 2-НДФЛ.

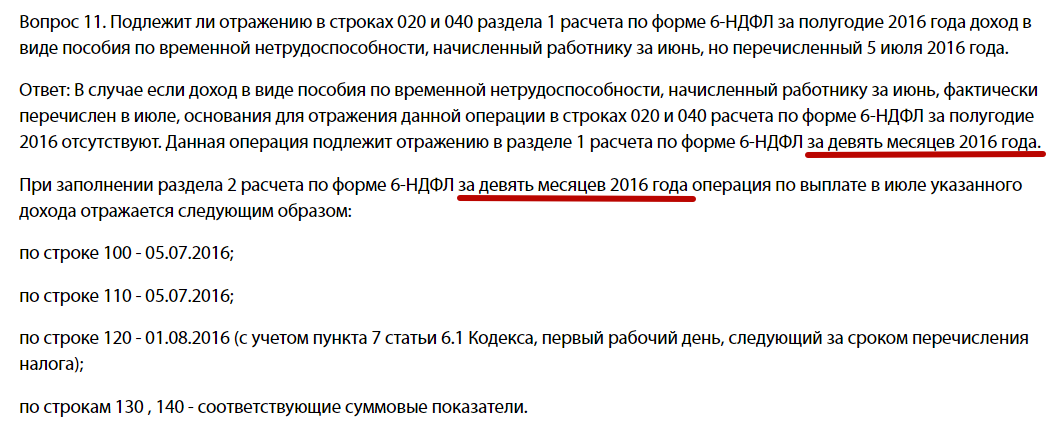

Вот одна из последних рекомендаций ФНС по заполнению 6-НДФЛ за 9 месяцев 2016 года:

Промежуточную отчетность по НДФЛ сдают в печатном или электронном варианте: в зависимости от количества человек, которым выплачен доход. Крайний срок сдачи 6-НДФЛ за 9 месяцев – 31 октября (включительно).

Также см. «6-НДФЛ: можно ли сдавать на бумаге».

В обзоре были рассмотрены последние рекомендации по заполнению 6-НДФЛ, которые разработаны налоговой службой. Они помогут грамотно подготовить отчетность в 2016 году. Помните, что нужно не только правильно оформлять документы, но и своевременно отправлять их в инспекции.