Отчетность по подоходному налогу – одна из главных бухгалтерских задач. Чтобы с ней успешно справляться, расскажем, о налоговом регистре для 6-НДФЛ.

Зачем нужен

До 2016 года налоговым агентам было достаточно заполнять и сдавать справки 2-НДФЛ. С 1 января появилась новая форма квартальной отчетности – расчет 6-НДФЛ. Соответственно, нужен и свой налоговый регистр для 6-НДФЛ. Принципиальное отличие этих двух документов заключается в том, что новый отчет содержит в себе информацию сразу обо всех физических лицах, а 2-НДФЛ – о каждом отдельно.

Все налоговые агенты по НДФЛ в соответствии со ст. 230 НК РФ должны вести учет выданных физлицам доходов за отчетный период. Также они обязаны включать в отчет информацию о полученных работниками налоговых вычетах, размере рассчитанного и удержанного подоходного налога. Для заполнения этих данных и предусмотрен налоговый регистр для 6-НДФЛ.

В ходе заполнения этого документа у налоговых агентов могут возникать вопросы. Чтобы отображать информацию правильно и в полной мере, необходимо ознакомиться с порядком и формой заполнения данного регистра.

Свободная форма и обязательные позиции

Только осенью 2015 года налоговая служба приняла приказ, обусловивший необходимость представлять в ИФНС отчеты по форме 6-НДФЛ. Его образец был разработан, а вот регистр налогового учета для 6-НДФЛ готовой и установленной законом формы не имеет. По сути, это дает возможность заполнять информацию в свободном режиме. Также см. «Куда сдается расчет 6-НДФЛ».

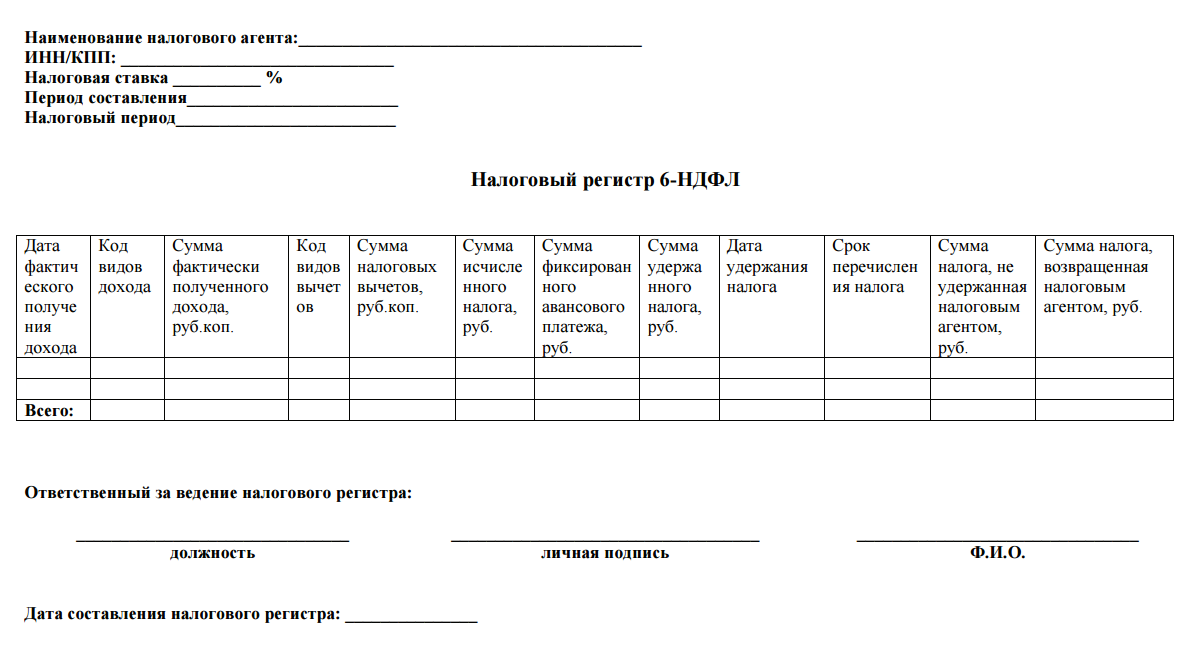

Статья 230 НК РФ подтверждает этот вывод. В ней сказано, что формы регистра должны разработать ответственные лица внутри организации. При этом важно, чтобы в документе была отображена обязательная информация. Так, налоговый регистр для 6-НДФЛ, образец которого можно составить самостоятельно, должен содержать следующие данные:

- информацию, позволяющую определить, кто именно является налогоплательщиком (она может быть аналогична той, которая указана в 2-НДФЛ на каждого работника отдельно);

- разновидности получаемых доходов каждого физического лица;

- имеющиеся налоговые вычеты;

- точные значения и наименования (коды) тех расходов, которые уменьшают базу налогообложения;

- размеры каждой разновидности дохода и даты их поступления;

- статус физлица (резидент / нерезидент / нерезидент, имеющий специализацию и высокую квалификацию; соответственно – коды 1, 2 и 3);

- размер удержанного НДФЛ и соответствующая дата этого действия с указанием реквизитов платежного документа.

Также см. «Коды периодов в форме 6-НДФЛ».

Дополнительные позиции

Организация может сделать заполнение налогового регистра для 6-НДФЛ еще более подробным. В документ можно включить следующую информацию:

- дату фактического получения дохода;

- величину НДФЛ;

- размер рассчитанного и удержанного с физлица налога отдельно по каждой разновидности дохода;

- размеры авансовых платежей, имеющих фиксированный характер (указывают в случае работы на предприятии, использующем ПСН, иностранцев, которые делают отчисления подоходного налога самостоятельно);

- размер НДФЛ, который не был удержан;

- сумму НДФЛ, которая была возвращена налоговым агентом;

- срок, в который подоходный налог должен быть перечислен по закону в казну.

Подробный реестр данных позволит заполнять отчет по форме 6-НДФЛ быстро и качественно: в этом документе найдут отражение все необходимые данные, что серьезно упростит задачу бухгалтерам.

Вот, как приблизительно может выглядеть налоговый регистр для 6-НДФЛ:

Можно выбирать

Естественно, такое подробное заполнение информации актуально только для тех организаций, которые используют автоматизированные системы обработки. Они позволяют мгновенно сгруппировать и рассортировать данные.

Напоследок заметим, что для быстрого составления отчетов по подоходному налогу можно заполнять сразу два отдельных регистра. Но в этом случае лучше избежать дублирования информации.