В законодательстве не существует жесткого регламента относительно выплаты компаниями дивидендов (нераспределённой прибыли) акционерам или участниками ООО. Собственники бизнеса самостоятельно принимают решения и могут совершать выплаты ежеквартально, раз в полгода или раз в год. Так как дивиденды являются одним из видов дохода юридических и физических лиц, ФНС обязывают получателей таких платежей платить налоги. Разберемся, как и по какой ставке платить НДФЛ с дивидендов в 2024 году.

Правила выплаты дивидендов российскими компаниями

Чистая прибыль АО или ООО может быть распределена между участниками в соответствии с их долями в уставном капитале. Основные положения о выплате дивидендов фиксируются в Уставе компании. Для изменения порядка их выплаты необходимо вносить поправки именно в этот документ после вынесения соответствующего решения общего собрания участников.

В п. 3 ст.28 Федерального закона №14-ФЗ от 08.02.1998 г. указывается, что участники общего собрания могут выносить коллективное решение относительно сроков выплаты дивидендов.

Здесь есть строгое правило: если решение о выплате дивидендов уже принято, у общества есть 60 дней на осуществление соответствующих платежей. Если дата не была утверждена, то дивиденды выплачиваются спустя ровно 2 месяца после публикации решения учредителей и участников.

Какие налоги удерживаются с дивидендов в 2024 году

Акционерное общество или ООО, выплачивающие дивиденды участникам, для уполномоченных органов выступает налоговым агентом. Соответственно, именно она должна производить расчет НДФЛ с дивидендов, формировать отчеты и осуществлять соответствующие платежи в бюджет.

Действительно, закон признает дивиденды нетрудовыми доходами физических лиц-держателей акций, а это значит, что регулярно получаемые гражданами суммы облагаются НДФЛ. Если долю в компании выкупила другая организация, с нее удерживается налог на прибыль.

Порядок выплаты дивидендов физическим лицам

Ранее говорилось, что компания, выплачивающая дивиденды является налоговым агентом, то есть связующим звеном между получателем дохода и налоговым органами. В статьях 214 и 226 НК РФ указывается, что именно АО или ООО перед выплатой дивидендов исчисляет и удерживает налог. Но законом предусмотрены случаи, когда физические лица обязаны совершать обязательные платежи НДФЛ самостоятельно и декларировать доход.

НДФЛ удерживается в момент выплаты дивидендов. Это значит, что налог не выплачивается до тех пор, пока бухгалтер компании не отправит первичку в банк для перечисления дивидендов. До момента поступления денежных средств получателям дивиденды в 6-НДФЛ не фиксируются.

Прогрессивная налоговая шкала по НДФЛ в 2024 году

С 2021 года в России действует прогрессивная система ставок НДФЛ. И хотя Минфином уже заявлено о повышении показателей в недалеком будущем, пока проект не разработан, поэтому в 2024 году для расчета НДФЛ используются действующие ставки.

Схема проста и понятна: с дивидендов размером до 5 миллионов рублей удерживается 13% налога. Для всего, что было получено сверх установленного потолка действуют иные правила расчета. Все зависит от того, является ли плательщик резидентом РФ. Для исчисления налога используются следующие три схемы:

Внимание!

Схема расчета НДФЛ с дивидендов

Для исчисления обязательного платежа в бюджет необходимо сумму дивидендов резидента РФ умножить на ставку НДФЛ. Аналогичный порядок действует и в отношении нерезидентов с учетом того, заключено ли соглашение об избежании двойного налогообложения со страной резидентства физлица.

Внимание!

Сроки уплаты НДФЛ с дивидендов в 2024 году

Согласно п. 6 ст. 226 НК РФ, с 1 января 2024 года на территории России действуют следующие сроки уплаты налога:

С последним месяцем года немного сложнее: НДФЛ, удержанный в период с 23 по 31 декабря должен быть переведен в ФНС в последний рабочий день года. Перенос на первый день нового отчетного периода не допустим. В 2024 году последним рабочим днем будет 28 декабря.

Внимание! Если по каким-то причинам осуществить платеж по НДФЛ до конца года не получилось, бухгалтеру необходимо уведомить об этом налоговые органы путем оформления и подачи Приложения №1 к расчету 6-НДФЛ за год.

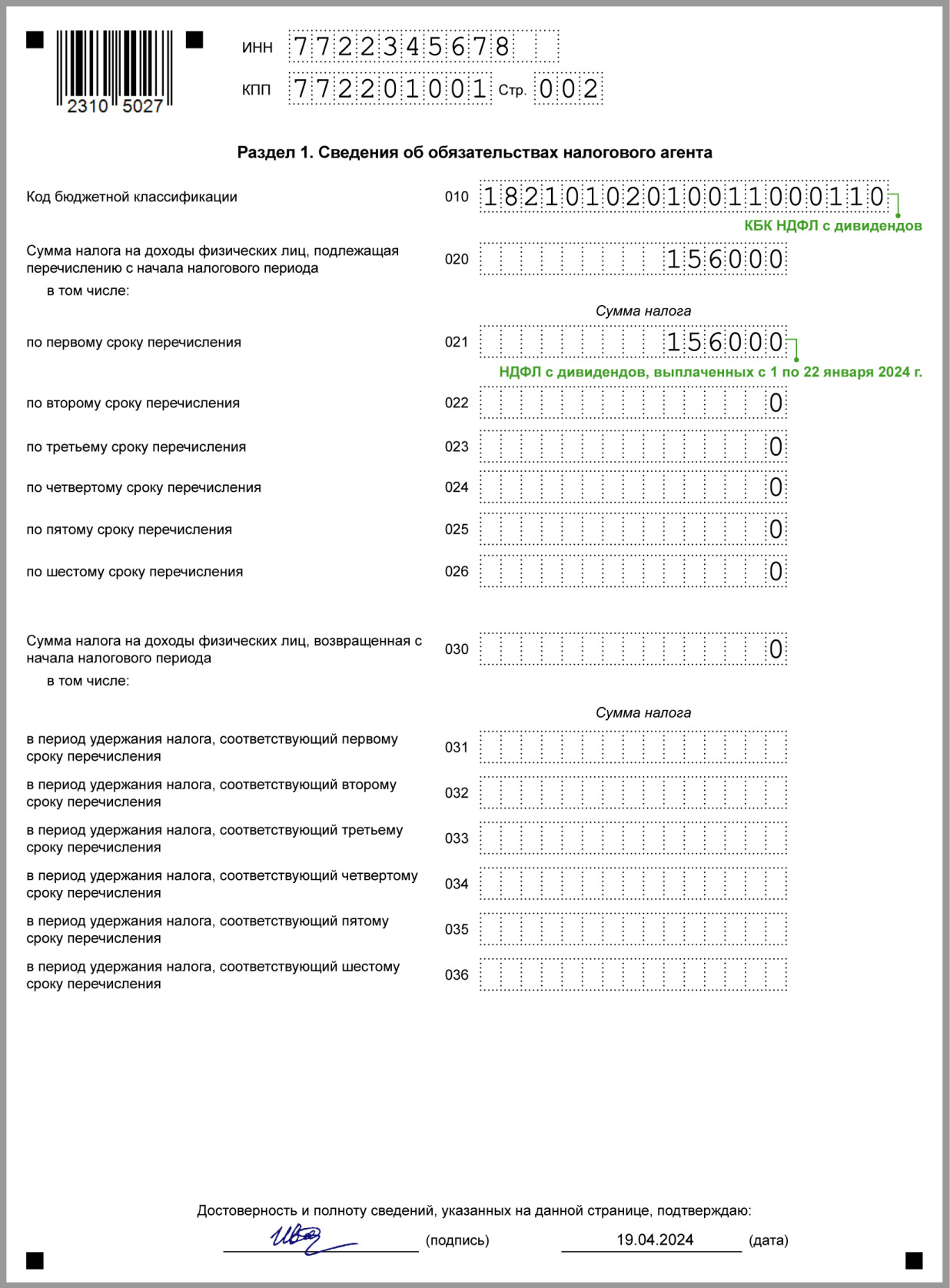

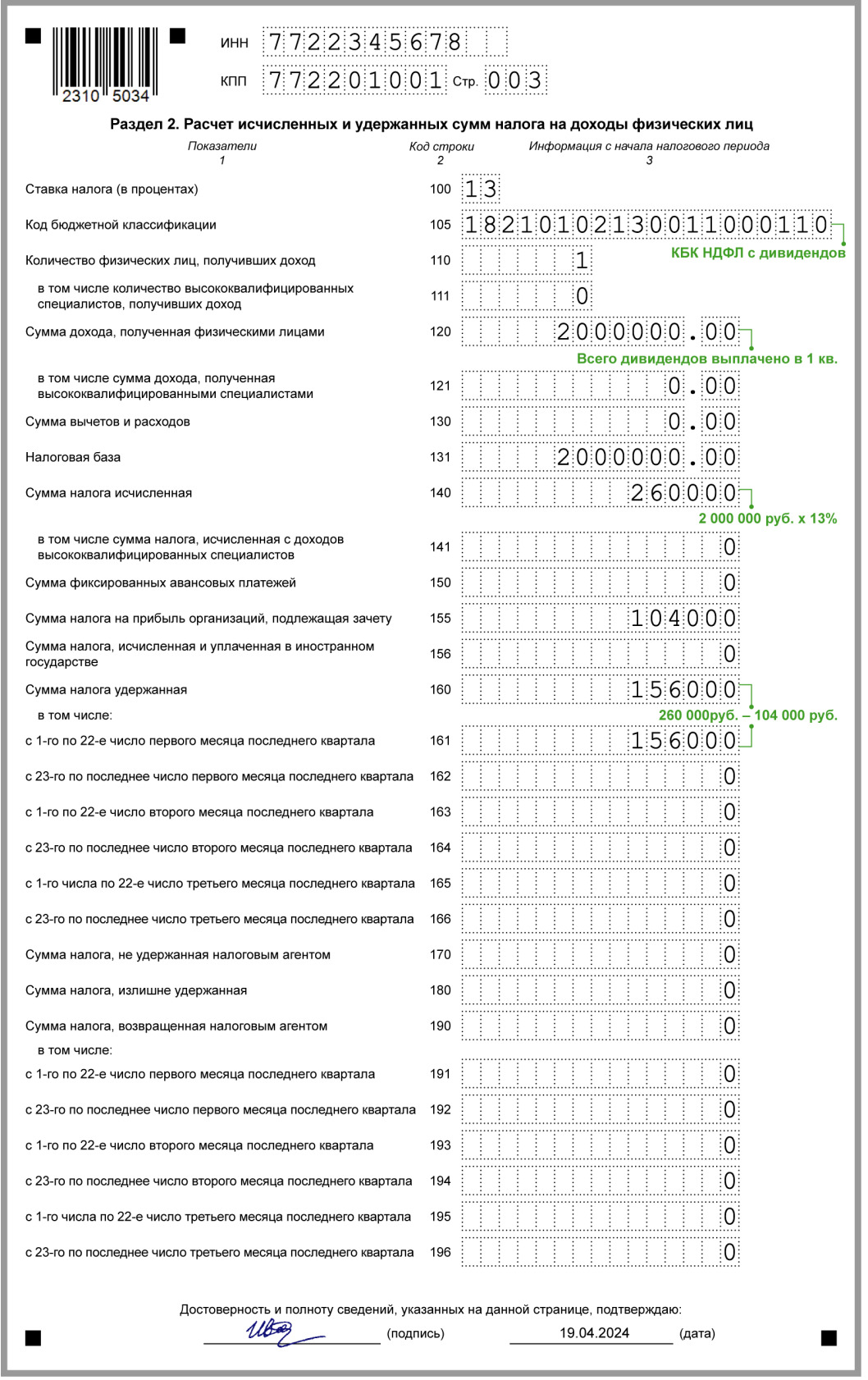

6-НДФЛ и налог на дивиденды для физических лиц

В декларации 6-НДФЛ добавлена строка, в которую необходимо зафиксировать сумму налога на прибыль, которая подлежит зачету. Дивиденды, которые получает физическое лицо, записываются в ежеквартальный расчет 6-НДФЛ в разделе 1 и разделе 2. В разделе 1 указываются суммы удержанного НДФЛ, подлежащего к выплате за последний квартал отчетного периода. В раздел 2 заносятся сведения по каждой ставке налога и каждому КБК.

Образец: как показать дивиденды в 6-НДФЛ

Также сведения о годовом размере дивидендов необходимо отразить в справке о доходах и суммах НДФЛ.

Внимание!

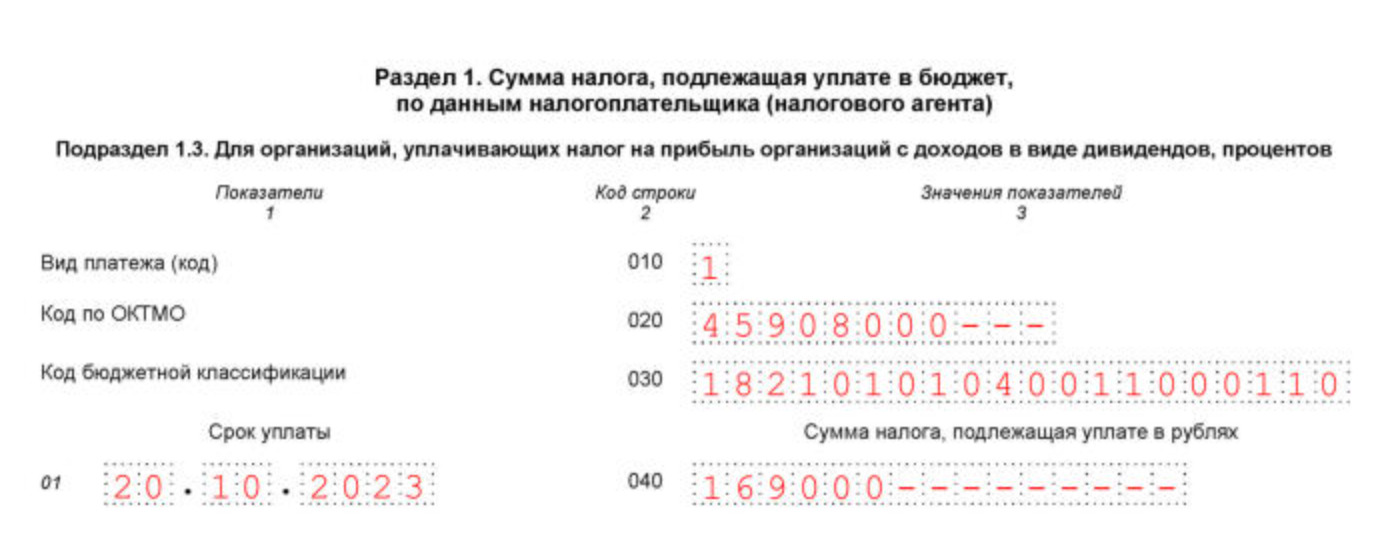

В случаях, когда налоговый агент, выплачивающий физлицам дивиденды, сам получает аналогичные выплаты от другой компании, закон разрешает уменьшить исчисленный НДФЛ за счет удержанного с дивидендов налога на прибыль. Все платежи налога на прибыль фиксируются в соответствующих строках декларации.

Для налога на прибыль фактически полученную сумму дивидендов включают в доходы. К увеличению налога это не приведет, так как в декларации дивиденды из прибыли исключаются (ст. 250 НК РФ).

В декларации по налогу на прибыль дивиденды показывают в строке 100 Приложения N 1 к Листу 02, а также в строках 020 и 070 Листа 02 (п. п. 5.3, 6.3 Порядка заполнения декларации).

| Пример: Участники ООО “Альфа” приняли решение о распределении прибыли за 2022 г. в размере 3 000 000 руб. Сумма дивидендов ООО “Бета” составила 1 700 000 руб. (ставка налога 0%), ООО “Гамма” – 1 300 000 руб. (ставка налога 13%).

Налог с дивидендов ООО “Гамма” – 169 000 руб. Дивиденды выплачены 19 октября 2023 г. ООО “Альфа” сдает декларации по налогу на прибыль ежеквартально. В 2022 г. и предшествующих налоговых периодах общество не получало дивиденды, ранее не учтенные при определении налоговой базы. |

Внимание!

Перечень случаев, когда физическое лицо осуществляет выплаты НДФЛ с дивидендов без участия налогового агента: Также самостоятельно отчитываются по форме 3-НДФЛ и самостоятельно выполняют необходимые платежи физические лица, имеющие акции иностранных компаний.

Вопросы и ответы про дивиденды

Внимание!