В нашей консультации мы собрали самую важную информацию, которую необходимо знать про 3-НДФЛ за 2016 год при покупке квартиры. Она поможет без накладок получить имущественный вычет по приобретенному ранее жилью.

Правовая основа

Частично вернуть перечисленный ранее в казну НДФЛ при покупке квартиры позволяет статья 220 НК РФ. А именно – подп. 3 и 4 (ипотека) ее пункта 1. Сделать это можно только один раз в жизни. Просто иногда реализация данного права по естественным причинам растягивается на годы.

Чтобы получить вычет, при покупке квартиры 3-НДФЛ в 2017 году оформляют на бланке, утвержденном приказом Налоговой службы России от 24.12.2014 № ММВ-7-11/671.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Теперь о том, куда подавать 3-НДФЛ при покупке квартиры. Сделать это нужно в налоговую инспекцию, которая курирует территорию, где покупатель жилья:

- проживает;

- стоит на учете по месту пребывания.

Оформление

О том, как сделать 3-НДФЛ при покупке квартиры надлежащим образом оформленной декларацией, сказано в том же приказе ФНС № ММВ-7-11/671. Однако удобнее всего заполнять данный отчет в режиме онлайн в личном кабинете физлица на сайте ФНС либо с помощью специальной программы «Декларация 2016».

Подробнее об этом см. «Специальная программа ФНС для 3-НДФЛ за 2016 год».

Какие включать при покупке квартиры листы в 3-НДФЛ за 2016 год? Вот из каких частей должна состоять эта декларация в данной ситуации:

- Титульный лист.

- Раздел 1.

- Раздел 2.

- Лист А.

- Лист Д1.

Также см. «Какие листы нужно заполнять в 3-НДФЛ за 2016 год».

Чтобы успешно вернуть подоходный налог, важно проставить верный КБК в 3-НДФЛ при покупке квартиры. В 2017 году он имеет следующее значение для обычных физлиц:

Подробно об этом мы писали здесь – «КБК для 3-НДФЛ за 2016 год»:

По общему правилу составление 3-НДФЛ при покупке квартиры имеет смысл начинать только на следующий год после года, в котором возникло право на вычет. А оно появляется не на дату сделки, а когда Росреестр зарегистрировал право собственности на жилье.

ПРИМЕР

- Собственность на квартиру Росреестр зарегистрировал 31.01.2016. Значит, право на вычет возникло в 2016 году. Вычет положен по зарплате, полученной с 01.01.2016 и в следующие годы до его полного обнуления.

- Собственность на квартиру Росреестр зарегистрировал 09.01.2017. Значит, право на вычет возникло только в 2017 году. Вычет положен по зарплате, полученной с 01.01.2017 и в следующие годы до его полного обнуления.

Подробный пример 3-НДФЛ на покупку квартиры в 2017 году мы приводили здесь.

Заметим, что практически любой пример 3-НДФЛ покупку квартиры и вычет по ней отражает на 5 указанных выше страницах. При этом саму договорную цену объекта в декларации не приводят. Ее инспекторы увидят из приложенного пакета подтверждающих документов.

Ограничение по сумме

На 2017 год компенсация НДФЛ при покупке квартиры для каждого гражданина РФ и вообще налоговых резидентов нашей страны имеет следующий размер, который считают по единой формуле:

Однако далеко не каждый человек может с покупки первой недвижимости сразу целиком возместить положенную по закону сумму НДФЛ – 260 000 рублей. Это случается, когда за жильё уплачено меньше 2 млн рублей. Тогда право на оставшийся вычет переходит на будущие периоды приобретения недвижимости. Поэтому сдача 3-НДФЛ при покупке второй квартиры закроет вопрос с вычетом, поскольку позволит добрать его до лимита в 2 млн рублей.

Сумма в 260 000 рублей НДФЛ подлежит распределению на несколько жилых объектов, пока не будет исчерпана до нуля. Обязательное условие: право собственности на обе квартиры оформлено после 01 января 2014 года. При ипотеке, наоборот: вычет положен только по одному объекту на выбор.

От подачи декларации по второму приобретенному жилью следует отличать повторную подачу 3-НДФЛ с покупки квартиры. На практике к этому прибегают в 2-х случаях:

- В первичной декларации есть недочеты, ошибки и т. п.

- Отчислений по НДФЛ за более ранний отчетный год не хватило, чтобы выйти на его сумму в 260 000 р. по итогам всех возвратов.

Обратите внимание: при продаже и покупке квартиры в 3-НДФЛ можно заявить сразу 2 вычета – как для продавца, так и покупателя. Причем в рамках одной декларации по итогам года, в котором произошли эти 2 сделки (или в одном году – купили, в последующем – продали). При условии, что как покупатель вычетом вы ранее не пользовались или он использован не до конца.

Если в ипотеку

Заявить имущественный вычет по уплаченному ранее подоходному налогу в 3-НДФЛ при покупке квартиры в ипотеку позволяет подп. 4 п. 1 ст. 220 НК РФ. Речь идет о суммах, которые покупатель жилья направил на погашение процентов по ипотечному кредиту (займу).

Учтите, что в отношении покупки квартиры в ипотеку в 3-НДФЛ в 2017 году должен быть соблюден установленный п. 4 ст. 220 НК РФ лимит ипотечного жилищного вычета – до 3 млн рублей и только по одной купленной квартире на выбор.

Если говорить простым языком, то за покупку квартиры в ипотеку 3-НДФЛ позволит вернуть максимум 390 000 рублей уплаченного после этой сделки в казну подоходного налога:

Покупатель – пенсионер

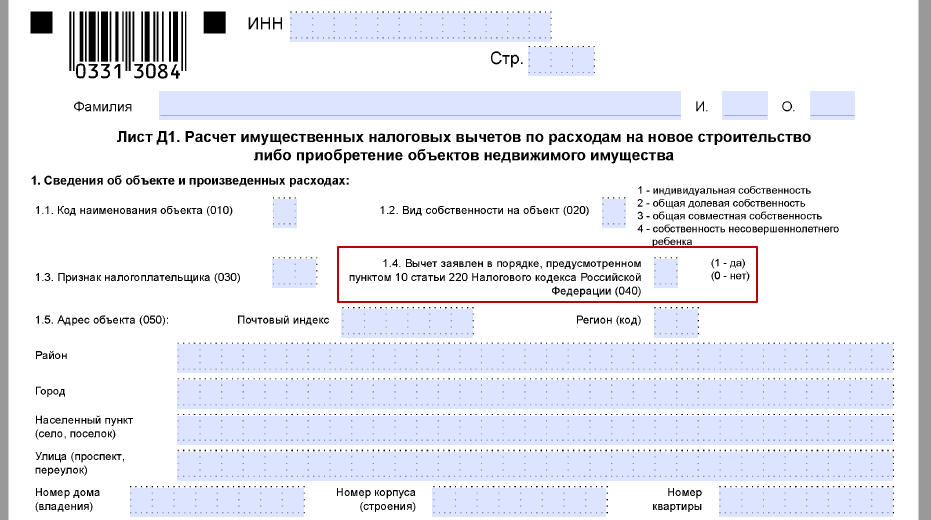

Заполнение декларации 3-НДФЛ для пенсионеров при покупке квартиры имеет важную особенность. В Листе Д1, который всегда оформляют на вычет в случае приобретения недвижимости, в поле 040 они проставляют число «1».

Поле 040 скажет налоговикам, что заявитель вычета за покупку квартиры – пенсионер. Дело в том, что на основании п. 10 ст. 220 НК РФ таким декларантам разрешено переносить вычет (его остаток) на предыдущие налоговые периоды. Есть ограничение: не более 3-лет перед годом, в котором сформирован переносимый остаток вычета НДФЛ.

В интересах и не работающих, и работающих пенсионеров при покупке квартиры в 3-НДФЛ заявить свой статус в поле 040. Поскольку право перенести вычет на прошлые годы распространяется на обе категории пенсионеров.

Еще одна особенность: помимо стандартного набора документов в качестве приложения к 3-НДФЛ при покупке квартиры в 2017 году необходимо присовокупить копию своего пенсионного удостоверения.

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».