Иногда возникает необходимость подать при покупке квартиры 3-НДФЛ за второй год. Расскажем об этих случаях, а также особенностях подачи и заполнения данной декларации на имущественный вычет.

Причины

Реализовать право на получение имущественного налогового вычета при покупке жилья налоговый резидент РФ может только один раз в жизни. Однако по объективным обстоятельствам использование данного права до его полного исчерпания может занимать несколько лет или вообще растянуться на долгие годы (п. 9 ст. 220 НК РФ). В этом случае прибегают к повторной подаче 3-НДФЛ с покупки квартиры. На это могут быть 3 основные причины (см. таблицу).

| № | Ситуация | Пояснение |

| 1 | Квартира стоила меньше 2 млн рублей | Это значит, что оставшаяся сумма вычета (Цены квартиры МИНУС 2 млн р.) автоматически перешла на неопределенные будущие налоговые периоды. Когда будет приобретено очередное жилье, можно воспользоваться остатком этого вычета. Для этого сдают в ИФНС повторную декларацию 3-НДФЛ при покупке квартиры в последующем. Повторность здесь в том, что покупатель доиспользует тот же единственный вычет. |

| 2 | Небольшой официальный заработок покупателя | Экономическая суть в том, что перечисленного налоговым агентом в бюджет НДФЛ за год покупки квартиры не хватило, чтобы сразу вернуть всю положенную исходя из цены жилья сумму налога. В этом случае повторная декларация на налоговый вычет при покупке квартиры позволяет вернуть остальную сумму 13% налога. |

| 3 | В первичной декларации есть недочеты, ошибки и т. п. | Это чисто техническая причина, когда необходима повторная подача 3-НДФЛ с покупки квартиры. Несоответствия могут выявить как налоговики, так и сам покупатель жилья. |

Также см. «3-НДФЛ в 2017 году при покупке второй квартиры: вычет».

Наличие официального дохода

Если говорить именно о возврате НДФЛ при покупке квартиры за второй год, то налоговое законодательство напрямую не регулирует данную ситуацию. Однако подразумевается, что это право существует само по себе. Закон ограничивает его только предельной суммой вычета НДФЛ с покупки жилья:

Уточним, что получить налоговый вычет за второй год при покупке квартиры можно, как и при оформлении первой его части: через ИФНС по месту жительства либо через бухгалтерию работодателя.

Также см. «Заявление в ИФНС о праве на имущественный вычет по НДФЛ: форма и порядок».

Чтобы получить при покупке квартиры имущественный вычет второй год, необходимо взять у работодателя справку о доходах по форме 2-НДФЛ именно за этот минувший год. Данные из нее отражают в Листе А декларации 3-НДФЛ:

Многие декларанты при возврате налога с покупки квартиры за второй год сталкиваются с такой проблемой: инспекция намекает, что надо бы заново подать документы, подтверждающие право на вычет. Однако подобное требование инспекторов – незаконно. В случае спорной ситуации ссылайтесь на многочисленные разъяснения Минфина и ФНС России. Например, письмо Минфина от 07 июня 2013 года № 03-04-05/21309.

Заполнение

В налоговом законодательстве не существует отдельных специальных правил, как заполнить декларацию повторно по покупке квартиры. Во всех случаях необходимо руководствоваться приказом Налоговой службы России от 24.12.2014 № ММВ-7-11/671. Им утверждены форма 3-НДФЛ, ее электронный формат и единые правила заполнения.

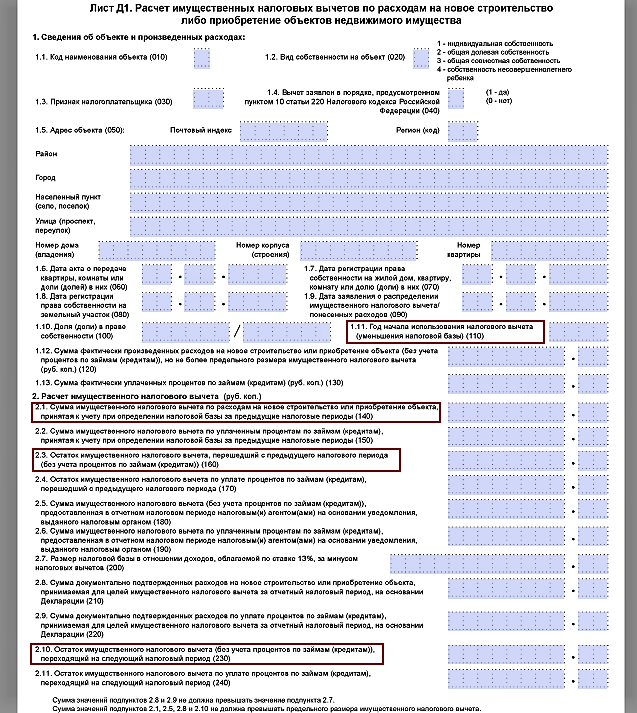

В итоге образец повторной 3-НДФЛ при покупке квартиры практически не отличается от подачи этой декларации на имущественный вычет по жилью впервые. Единственное, в Листе Д1 необходимо правильно:

- проставить год начала использования вычета (стр. 110) – это год, когда вы впервые от суммы купленной первой квартиры отняли 2 млн рублей и тем самым заявили вычет;

- указать остаток имущественного вычета из прошлой 3-НДФЛ на возврат налога (заметьте, что при ипотеке суммы приводят отдельно).

Таким образом, при покупке квартиры в 3-НДФЛ за второй год на Листе Д1 необходимо указать:

- размер предоставленного в предыдущем году вычета (стр. 140);

- величину остатка вычета, перешедшего с того года (стр. 160).

Также см. «Образец заполнения 3-НДФЛ в 2017 году при покупке квартиры».

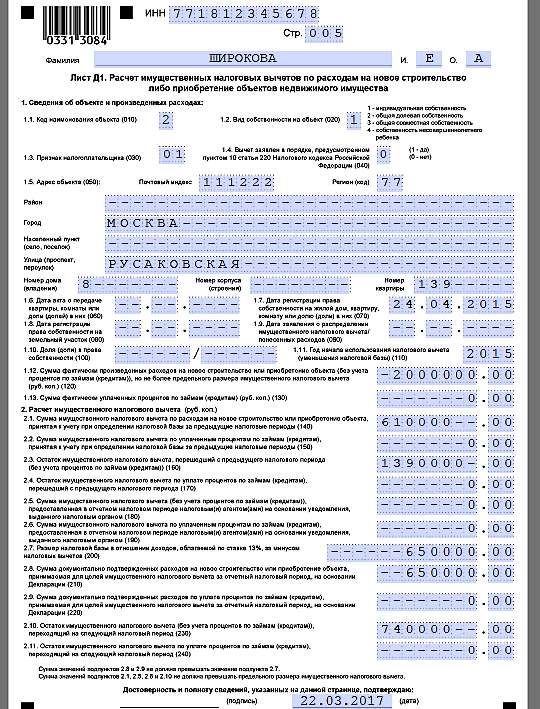

ПРИМЕР

Допустим, что Е.А. Широкова в 2015 году купила квартиру за 5,5 млн рублей без привлечения заемных средств. Свидетельство о праве собственности она получила 24 апреля 2015 года.

Первый раз она заявила имущественный вычет в 2016 году по доходам 2015 года, которые составили 610 000 рублей. Остаток вычета в сумме 1 390 00 рублей перешел на будущее.

Доходы Широковой, облагаемые налогом по ставке 13%, в 2016 году составили 650 000 рублей. В 2017 году при заполнении 3-НДФЛ повторно при покупке квартиры Лист Д1 будет выглядеть следующим образом:

Как видно, остаток вычета, который переходит на доходы за 2017 год, составляет:

1 390 000 р. – 650 000 р. = 740 000 р.