В 2017 году и на начало 2018 года не было принципиальных поправок в Налоговый кодекс РФ относительно порядка работы с НДФЛ и его отчисления в бюджет с выплат в адрес сотрудников. В то же время, механизм отчисления этого налога имеет свои особенности. В том числе это статусные различия в КБК для отчисления НДФЛ по тому или иному основанию. Рассказываем, какие коды КБК предусмотрены в 2018 году для подоходного налога и в чём их принципиальная разница.

Основные правила

Сначала назовем самые ключевые требования налогового закона, которые необходимо соблюдать. Это следующие правила (ст. 226 НК РФ):

- по общему правилу НДФЛ уплачивают не позднее чем через сутки после проведения работнику основных начислений (зарплаты);

- подоходный налог с сотрудника, находящегося в отпуске или на больничном, уплачивают в бюджет не позднее последнего дня этого месяца.

Удержанный НДФЛ в 2018 году, в общем случае, уплачивайте по реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят подоходный налог в инспекцию по месту своего жительства. Однако коммерсанты, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют НДФЛ в инспекцию по месту учета в связи с ведением такой деятельности.

Что касается КБК по НДФЛ за работников в 2018 году, то по этому направлению существенных изменений по сравнению с 2017-м годом не запланировано. Актуальными остаются коды, утвержденные приказом финансового министерства от 01 июля 2013 года № 65н. Разумеется в самой последней его редакции.

Напомним и об отчетных документах. Необходимо ежеквартально заполнять форму 6-НДФЛ с детальным отражением всех начислений и удержаний по каждой персоне.

Тонкости с кодами, которые нужно учитывать

Налоговые отчисления по физическим лицам производят по различным кодам КБК, которые зависят от статуса плательщика и вида платежа. Также стоит различать и правильно указывать бюджетные коды при выплатах за наемных лиц по договору или иностранных граждан, получивших материальное вознаграждение.

Так, для юридических лиц актуальные КБК по НДФЛ на 2018 год различаются по типу платежа и имеют следующие комбинации цифр:

- для оплаты начисленного НДФЛ – 182 1 01 02010 01 1000 110;

- для платежей по штрафным санкциям – 182 1 01 02010 01 3000 110;

- для уплаты пеней – 182 1 01 02010 01 2100 110.

Для ИП коды КБК по НДФЛ несколько другие:

- на общей системе налогообложения – 182 1 01 02020 01 1000 110;

- пени по НДФЛ, который платят ИП на общей системе – 182 1 01 02020 01 2100 110;

- штрафы по НДФЛ, который платят ИП на общей системе – 182 1 01 02020 01 3000 110.

Учтите, что ошибки в указании кодов по подоходному налогу с сотрудников могут привести к дополнительным издержкам, возникающим со стороны налогового органа ввиду не поступившего в срок налогового платежа.

В целом существенных изменений в таблице кодов КБК отмечено не было. Важных поправок относительно самой процедуры проведения налоговых выплат с доходов подчинённых тоже не было. Можно отметить, что КБК по НДФЛ за работников в 2018 году остались неизменными.

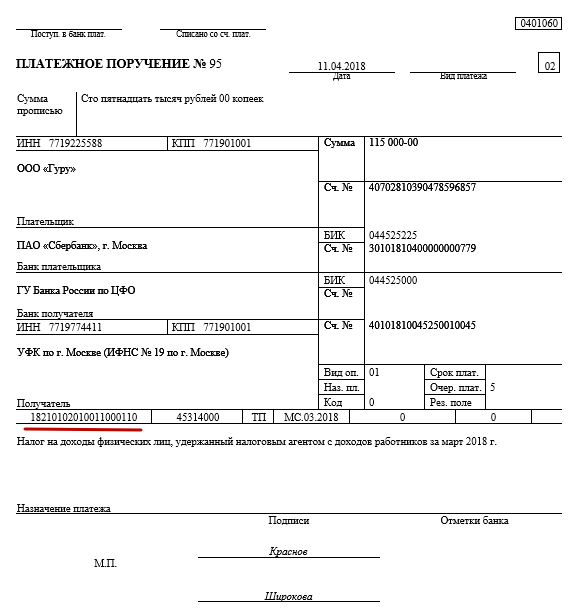

Образец платежного поручения по НДФЛ 2018 года

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ:

Соответственно, если в 2018 году налоговый агент перечисляет НДФЛ, то платежное поручение может выглядеть так:

При заполнении платежки (поле 104) имеет смысл внимательно указывать КБК по НДФЛ в 2018 году. Неточность даже в одной цифре приведет к неверному разнесению платежа в бюджете. Его придется «искать» и уточнять. Правильный КБК по НДФЛ на 2018 год – очень важный момент.

Взносы с сотрудников

Говоря о подоходном налоге, нельзя не сказать и о страховых взносах, которые начисляют на выплаты сотрудникам. В 2018 году их продолжают отчислять в адрес налоговой, как это было введено с 2017 года.

- непосредственно взносы – 182 1 02 02010 06 1010 160;

- пени – 182 1 02 02010 06 2110 160;

- штрафы 182 1 02 02010 06 3010 160.

- по доптарифу, который не зависит от результатов спецоценки – 182 1 02 02131 06 1010 160;

- по доптарифу, который зависит от итогов спецоценки – 182 1 02 02131 06 1020 160;

- пени – 182 1 02 02131 06 2100 160;

- штрафы – 182 1 02 02131 06 3000 160.

- взносы – 182 1 02 02140 06 1110 160;

- пени – 182 1 02 02140 06 2110 160;

- штрафы – 182 1 02 02140 06 3010 160.