Не позднее 5 февраля надо подать второе уведомление по НДФЛ за январь и заплатить налог за вторую часть месяца.

Новые правила уплаты НДФЛ в 2024 году

С 2024 года в НК РФ установлено два срока уплаты НДФЛ за месяц. Чтобы налоговики правильно разнесли суммы с ЕНС, уведомление тоже нужно подавать дважды. Впервые представьте второе уведомление не позднее 5 февраля (перенос с субботы 3-го числа).

Заплатите НДФЛ, удержанный с 23 по 31 января, не позднее 5 февраля. Но в 2024 году остался только один способ уплаты. Заполняйте платежки со статусом 01 и КБК по ЕНП. Платежки со статусом 02, которые налоговики разрешали формировать в 2023 году, больше не примут.

Пополнять единый налоговый счет для уплаты НДФЛ можно заранее или непосредственно перед сроком уплаты. В любом случае КБК используйте единый. Даже если перечисляете НДФЛ, который в уведомлении указан с разными КБК, для уплаты достаточно одной платежки.

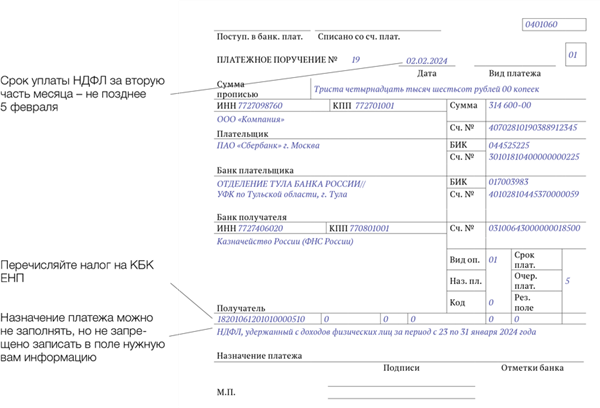

Оформление платежки: пример

| Пример: 2 февраля бухгалтер перечислил НДФЛ, удержанный с аванса за январь и дивидендов. Платежку оформил общую с КБК единого налогового платежа. Сумма в платежке — 314 600 руб. (245 700 + 68 900).

В поле «Назначение платежа» бухгалтер сделал отметку о том, какой налог перечислил. |

В платежке запишите в качестве получателя Казначейство России. Назначение платежа можно не заполнять. Но вы можете делать там отметки для себя, если перечисляете отдельно каждый налог. Это не запрещено. В полях 105–109 поставьте нули.

Получается, что, по сути, нужно оформить обычную платежку на единый налогвый платеж. Однако по состоянию на 5 февраля 2024 года на ЕНС должно быть достаточно денежных средств, чтобы платеж по НДФЛ за январь 2024 года был признан исполненным.