Расскажем, как по новым правилам удержать НДФЛ с аванса и зарплаты в феврале 2024 года.

Где закрепляются сроки выдачи аванса и зарплаты

В Трудовом Кодексе не существует понятия «аванс». На работодателей возлагается обязанность по выплате зарплаты сотрудникам два раза в месяц. Но в обычной практике также применяются привычные понятия «аванс» и «зарплата»

Организация самостоятельно закрепляет сроки выплат, руководствуясь положениями ТК. В законе сказано, что:

- Окончательный расчет за месяц не может быть сделан позже 15 числа

- Зарплата выдается каждые полмесяца.

Исходя из этого, работодатель закрепляет положение о выплатах в трудовом договоре и иных локальных актах.

| Пример: Руководство ООО «Лабиринт» приняло решение выплачивать зарплату 5 и 20 числа. Об этом должно быть сказано в трудовом договоре, заключаемом с сотрудником. |

Исходя из принятых в примере сроков, в феврале 2024 года выплаты будут произведены 5 февраля – зарплата за вторую половину января и 20 февраля – за первую половину февраля. Если бы одна из выплат попала на выходной день, то ее нужно произвести заранее.

Как произвести начисление зарплаты в феврале 2024 года

Основанием для начисления зарплаты служит табель учета рабочего времени. Если раньше компании для удобства расчета устанавливали процент от оклада, то, по новым правилам, расчет нужно вести из фактически отработанных дней (часов).

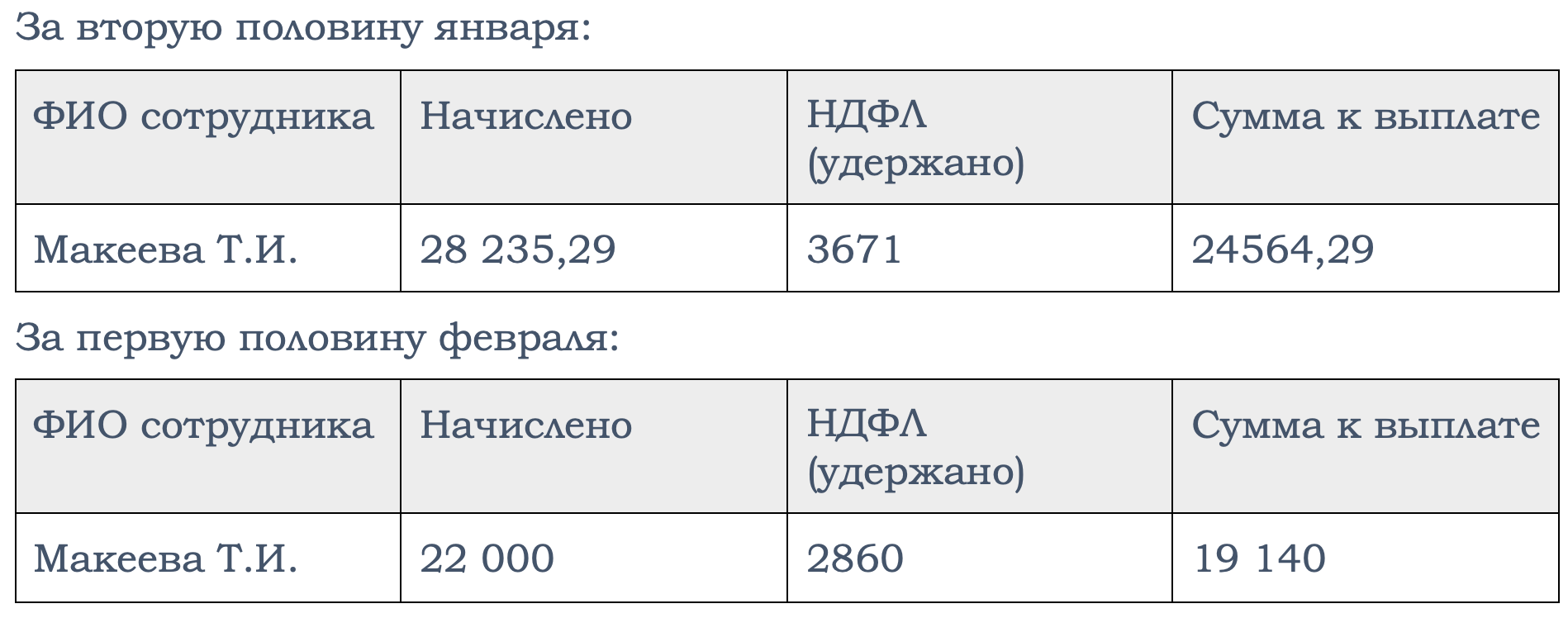

| Пример: в феврале месяце сотруднику Макеевой Т.И. начисляется зарплата за январь 2024 года и февральская зарплата за первую половину.

Оклад сотрудницы 40 000 рублей. Премий и стимулирующих выплат не предусмотрено. Налоговых вычетов заявлено не было. Бухгалтер сделал расчет на основании двух табелей. |

Табель за вторую половину января:

В январе 2024 года, согласно производственного календаря, 17 рабочих дней. Сотрудница отработала за вторую половину января 12 дней.

Расчет зарплаты за вторую половину января:

40 000/17 * 12 = 28 235, 29 руб.

Согласно условиям примера, вычеты по НДФЛ заявлены не были.

28 235,29 * 13% = 3671 руб.

Табель за первую половину февраля 2024 года:

В феврале, согласно производственному календарю, 20 рабочих дней. Сотрудница отработала 11 дней.

Расчет зарплаты за первую половину февраля:

40 000/20 * 11 = 22 000 рублей.

С этой суммы рассчитан НДФЛ:

22 000 * 13% = 2 860 руб.

В феврале месяце 2024 года будет две ведомости.

Как рассчитать НДФЛ, если были заявлены вычеты на детей

Налоговый Кодекс предусматривает право родителей на получение налогового вычета на детей. Его могут получить оба родителя (усыновителя опекуна). Размер установлен:

- На первого и второго ребенка по 1 400 рублей

- На третьего и последующих – 3 000 рублей

- На ребенка-инвалида – 12 000 рублей, если заявление на вычет подают родители, 6 000 рублей, если вычет применяется по отношению по опекунам.

Некоторые категории налогоплательщиков могут рассчитывать на двойной вычет. Он предоставляется:

- Если один родитель отказался от своего права в пользу другого

- Одиноким мамам, если отец не вписан в свидетельстве о рождении малыша

- Единственному родителю, попечителю, опекуну, усыновителю, если второй признан пропавшим без вести или умершим.

Для получения вычета на детей сотрудник должен предоставить следующие документы:

- Заявление

- Свидетельство о рождении

- Справка о доходах от предыдущего работодателя, если работник устроился в компанию не с начала календарного года

- Документы, подтверждающие двойной вычет (если налогоплательщик на него претендует)

- Справка об очном обучении ребенка, если вычет предоставляется на ребенка старше 18 лет (до 24-летнего возраста)

- Справка о наличии инвалидности для получения повышенной суммы вычета.

| Пример: Сотрудница Макеева Т.И. принесла документы на троих детей. Одному исполнилось 26 лет, второму – 16 лет, третьему – 4 года. Ей положен вычет только на двух младших детей.

Вне зависимости от этого, подсчет общего количества детей в семье ведется с учетом старших, на которых вычет уже не положен. Зарплата сотрудницы в феврале 2024 года составила 40 000 рублей. |

Бухгалтер сделал расчет НДФЛ с учетом вычетов на детей:

(40 000 – 1 400 – 3 000) * 13% = 4 628 руб.

Как рассчитать НДФЛ в феврале 2024 года, если сотрудник заявил имущественный или социальный вычет

Право на получение налоговых вычетов по НДФЛ возникает не только при наличии детей. Сотрудник может написать заявление, если:

- Было приобретено жилье

- Деньги потрачены на лечение или приобретение лекарств

- Оплачена учеба: своя или ребенка.

Перед применением вычета бухгалтер должен получить от работника уведомление налогового органа о правомерности применения преференции.

В этом случае НДФЛ не будет удерживаться, а недостающая сумма возвращаться за счет НДФЛ с иных сотрудников. Если в течение трех месяцев не представляется возможным вернуть сотруднику положенную сумму, то бухгалтер должен обратиться в налоговый орган за возвратом излишне перечисленной суммы в бюджет.

| Пример: Менеджер Васильев М.И. принес заявление и уведомление налогового органа на получение вычета на лечение. Сумма произведенных затрат составила 80 000 рублей. НДФЛ с этой суммы равен 10 400 рублей. Зарплата сотрудника составляет 25 000 рублей. В феврале 2024 года с этой суммы рассчитан НДФЛ – 3 250 руб.

Зарплата всех остальных сотрудников по компании составила 200 000 рублей. С нее удержан НДФЛ – 26 000 рублей. |

Бухгалтер сделает в феврале расчет для менеджера Васильева М.И.

25 000 – 3 250 + 10 400 = 32 150 руб.

По данному расчету видно, что 3 250 рублей составил НДФЛ сотрудника. Его бухгалтер вернет в счет социального налогового вычета. Но удержание не покроет полной суммы вычета. Поэтому остальные деньги будут возвращены за счет налога других сотрудников.

Расчет: 10 400 – 3 250 = 7 150 руб.

По первоначальному расчету бухгалтер удержал со всех сотрудников 29 250 руб. (26 000 + 3 250), но в бюджет он заплатит меньшую сумму:

29 250 – 10 400 = 18 850 руб.

Какую сумму НДФЛ заплатить в феврале 2024 года

Ответ на этот вопрос зависит от даты выплаты доходов сотрудникам.

| Пример: ООО «Лабиринт» произвело две выплаты в феврале: зарплаты за январь – 09.02 2024 из расчета 100 000 рублей (НДФЛ – 13 000 руб.), зарплату за первую половину февраля – 25.02.2024 из расчета 120 000 рублей (НДФЛ – 15 600 руб.). |

Первая выплата попадает в срок с 01.02.2024 по 22.02.2024. Сумма 13 000 рублей должна быть перечислена в бюджет до 28.02.2023, а уведомление следует сдать до 25.02.2024. Вторая февральская выплата попадает в период с 23.02.2024 по 29.02.2024. Сумму 15 600 руб. нужно заплатить в бюджет до 05.03.2024, а уведомление подать до 03.02.2024.

Коротко о главном

На февраль 2024 года попадают две выплаты зарплаты, если не было больничных и отпускных. НДФЛ удерживается с каждой из них. Налог перечисляется в бюджет в зависимости от срока фактической выплаты.

Внимание!