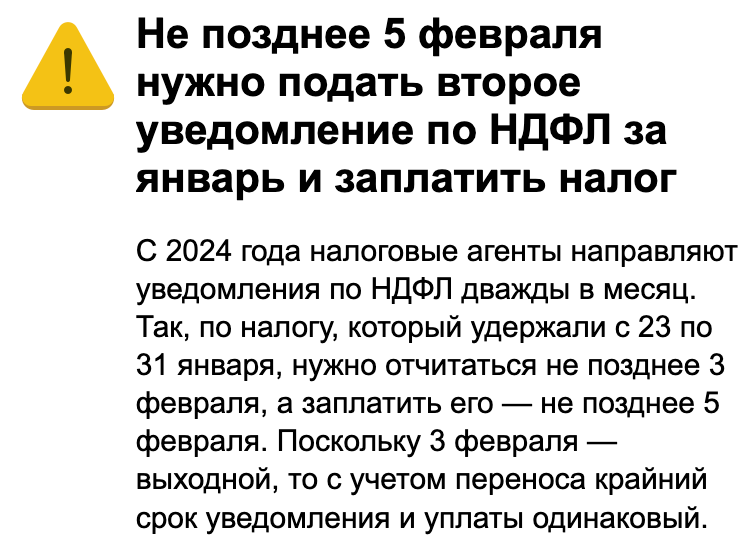

С 2024 года в НК РФ прописано два срока уплаты НДФЛ за месяц. Чтобы инспекторы правильно разнесли суммы с ЕНС, уведомление тоже нужно подавать дважды. Впервые представьте второе уведомление не позднее 5 февраля (перенос с субботы 3-го числа).

Кто должен сдать уведомление до 05.02.2024

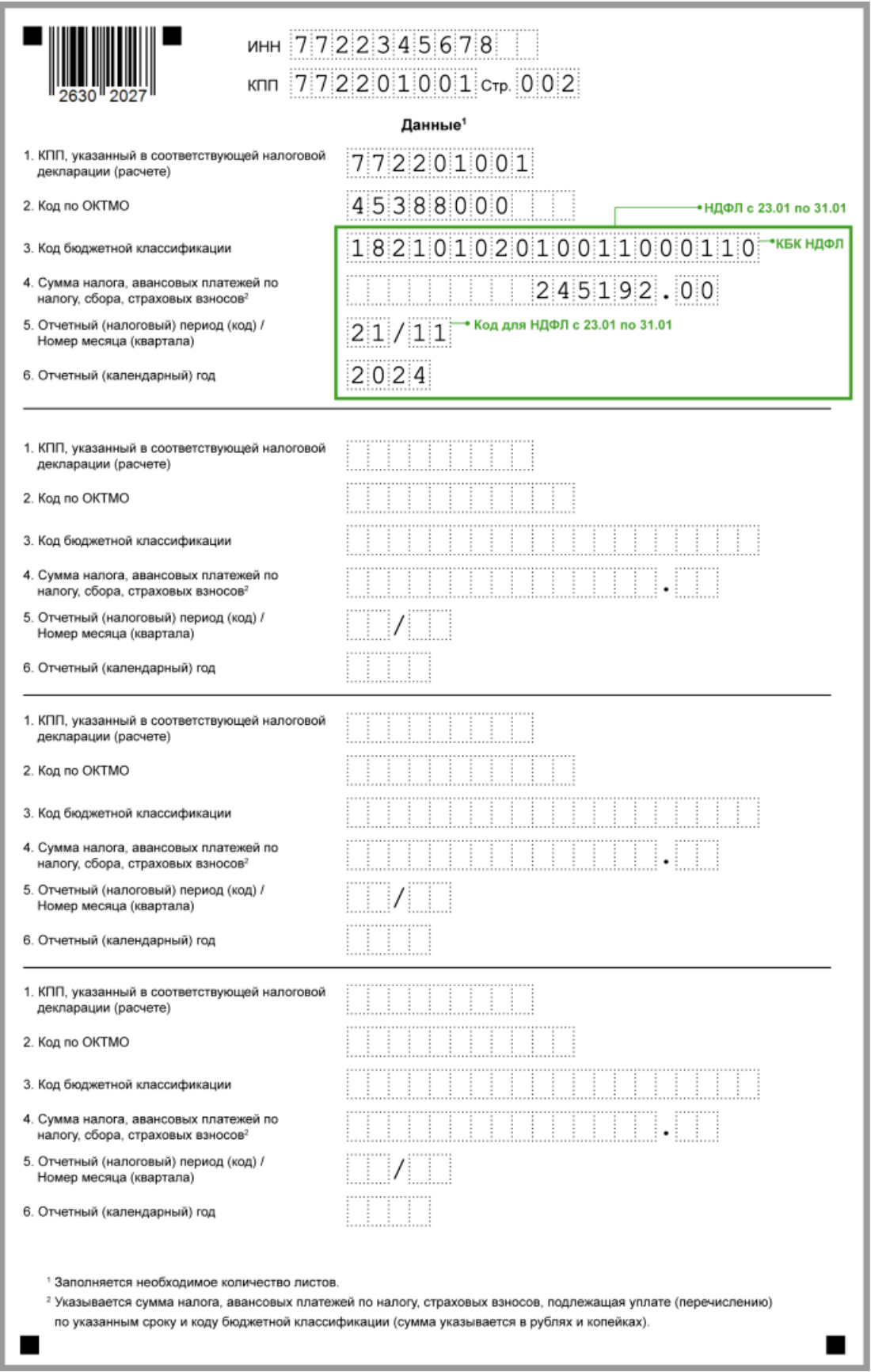

Представьте уведомление к 5 февраля 2024 года, если удерживали НДФЛ в период с 23 по 31 января. Речь идет именно об удержанном налоге. Если вы только исчислили налог на 31 января, но удержать его не успели, в уведомление такой НДФЛ не включайте.

Если вы не удерживали НДФЛ в отчетный период, уведомление не представляйте. Такая ситуация могла сложиться у тех, кто выплачивает зарплату не позже 22-го числа. Например, 5-го и 20-го или 7-го и 22-го. В этом случае нужно включить весь удержанный с зарплаты НДФЛ в первом уведомлении не позднее 25-го числа месяца.

Второе уведомление (к 5 февраля) нужно только если компания выдаст прочий доход, с которого удержит налог в период с 23-го числа по последний день месяца.

Внимание!

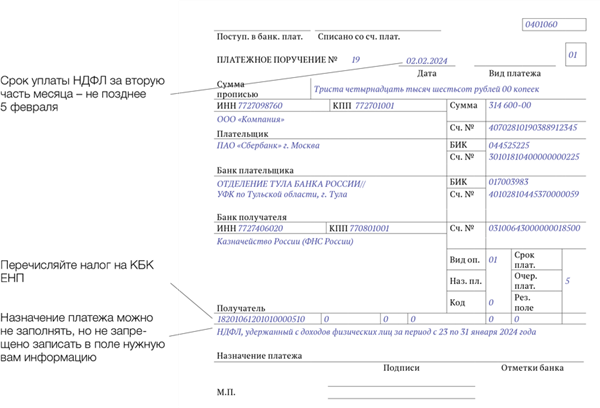

Образец платежного поручения (НДФЛ с 23 по 31 января 2024 года)

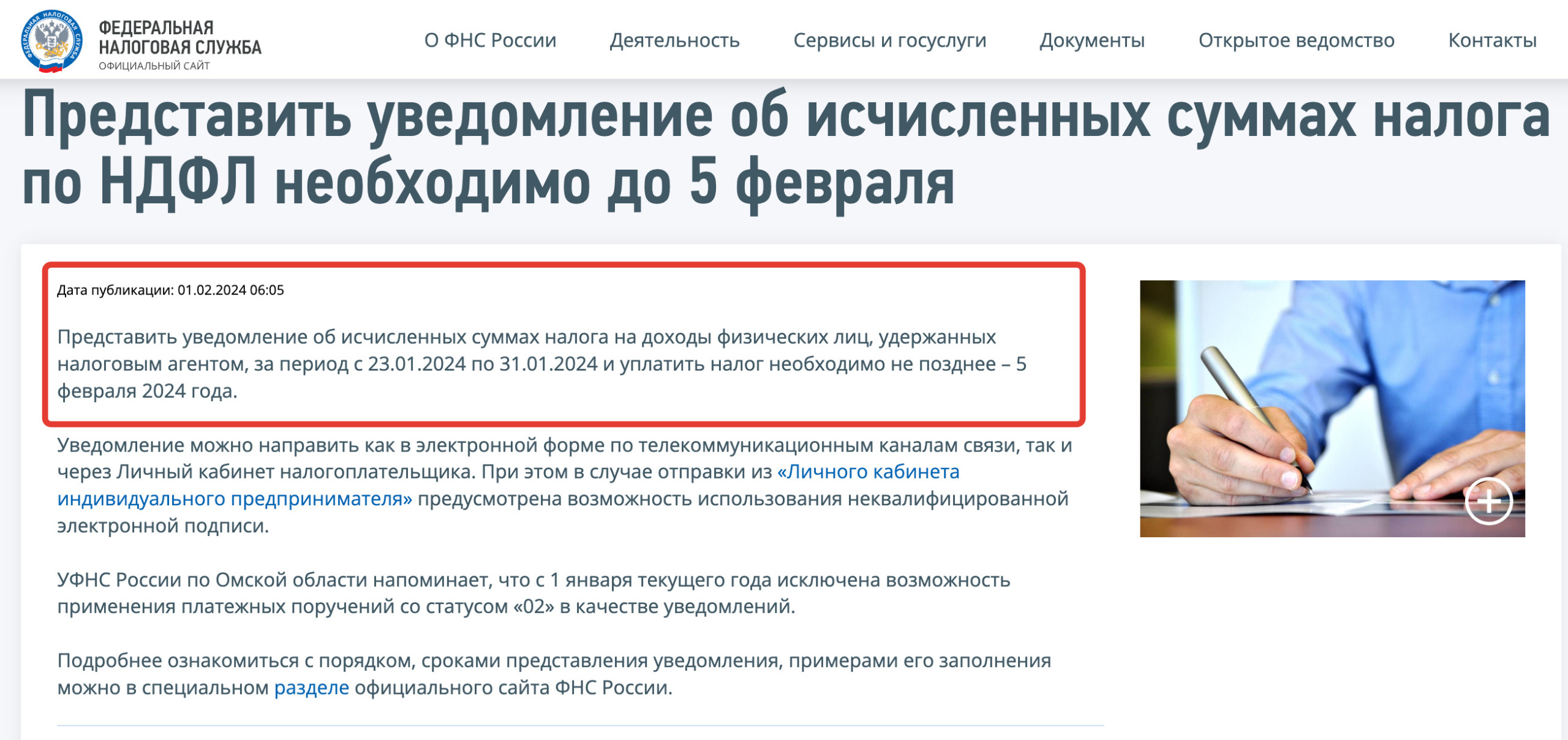

Сообщение от ФНС от 01.02.2024

ФНС на своем официальном сайте 1 февраля 2024 года опубликовала напоминание о необходимости сдачи уведомления по НДФЛ не позднее 5 февраля.

Заполнение уведомления до 05.02.2024

Сумма

Заполните в документе только НДФЛ, удержанный в период с 23 по 31 января.

Код периода

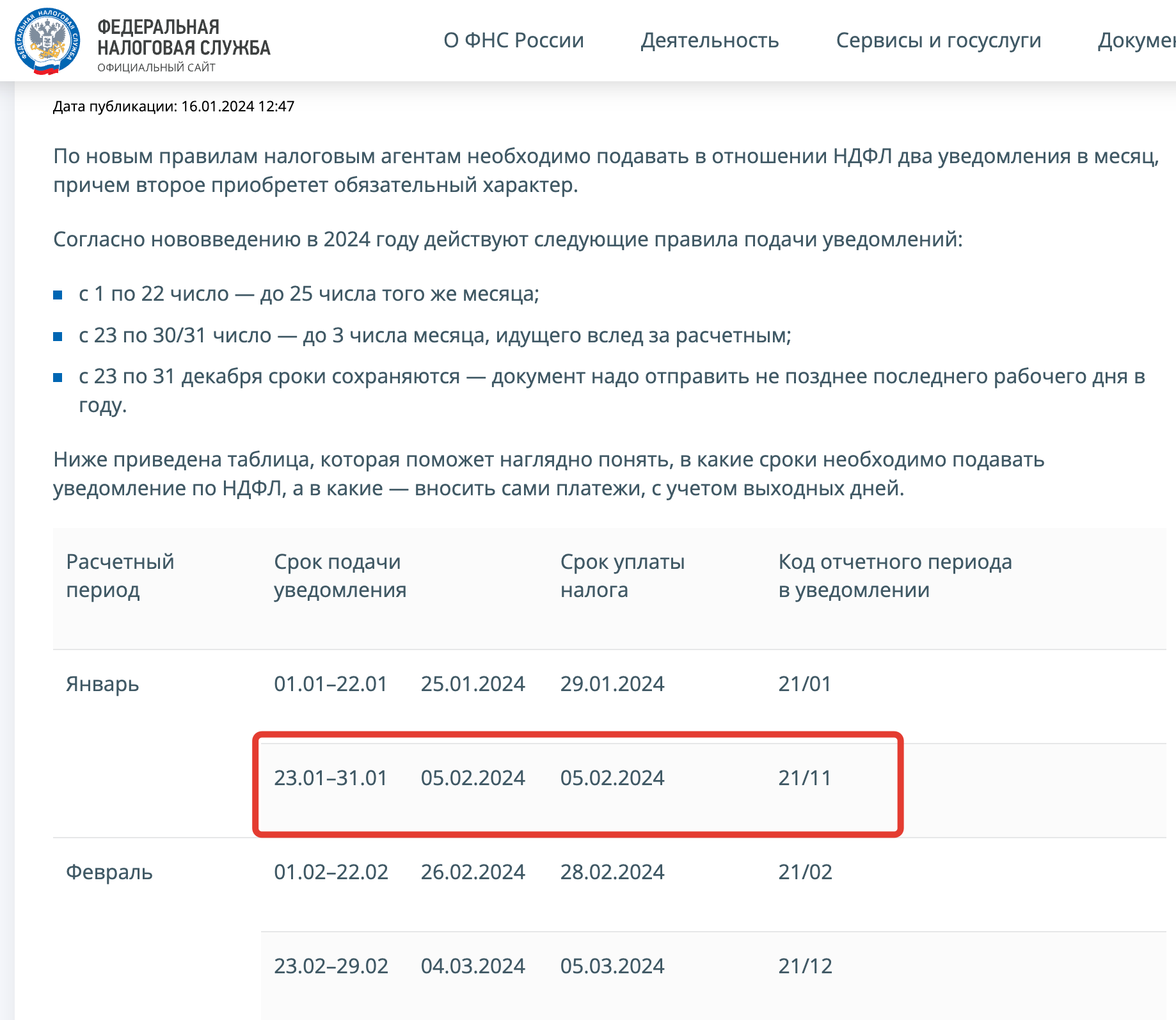

Укажите код 21/11. Региональные налоговики дают код 21/11 в разъяснениях о заполнении второго уведомления по НДФЛ (новость от 16.01.2024 на nalog.gov.ru/rn11).

Внимание!

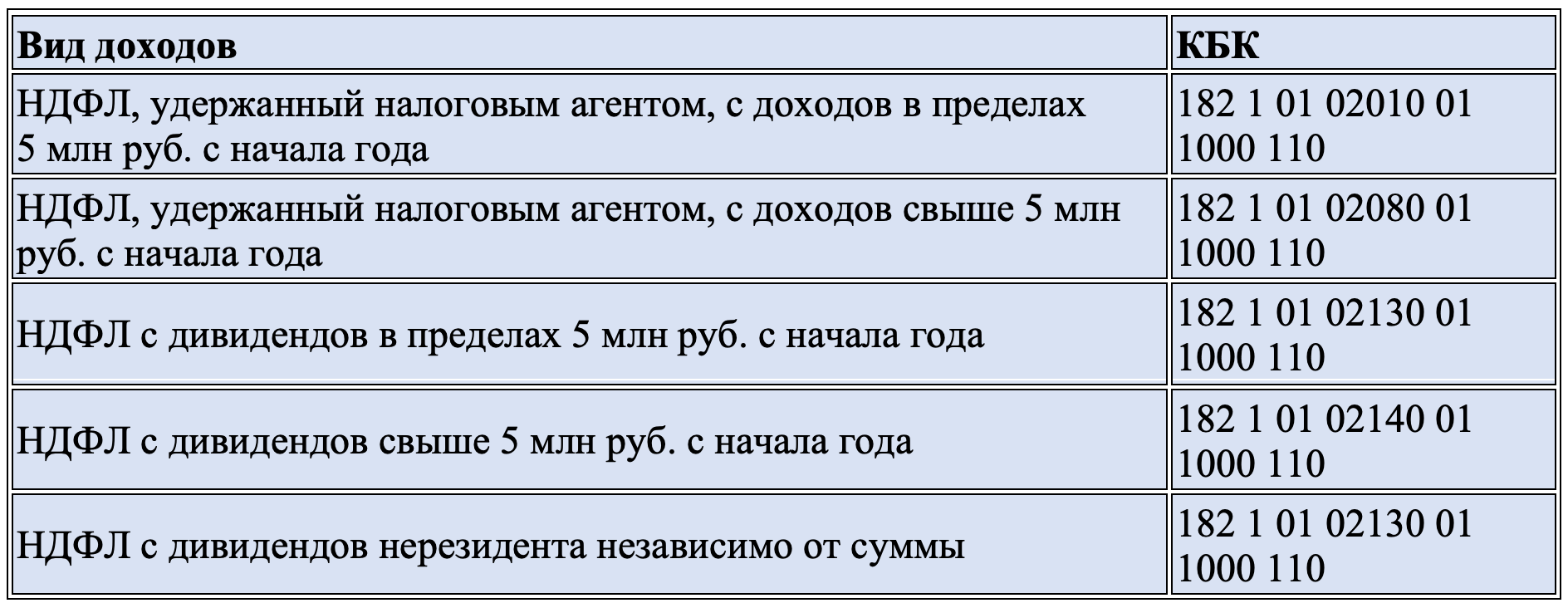

КБК

Уведомление заполняйте по каждому КБК. Если удерживали, к примеру, НДФЛ с зарплаты и с дивидендов, заполните каждую сумму в отдельном блоке уведомления. Код ЕНП в уведомлении не используйте.

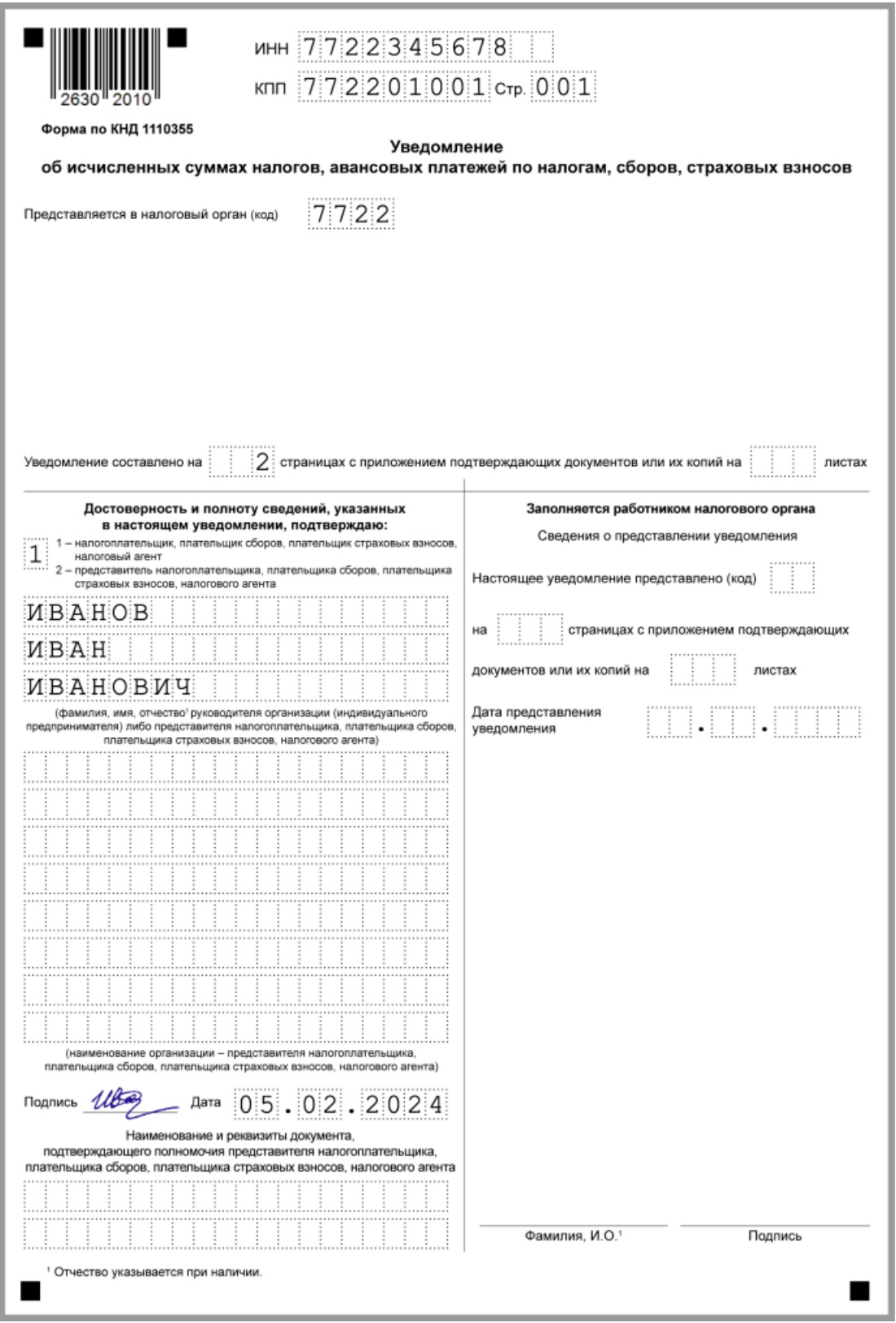

Пример уведомления к 05.02.2024

Подробнее о заполнении уведомлений в 2024 году читайте в системе Консультант Плюс по ссылке.

Внимание!