Принцип удержания НДФЛ с дивидендов в 2023 году

НДФЛ исчислите и удержите при выплате дивидендов. С начисленных, но не выплаченных дивидендов налог не удерживайте (ст. 214 НК РФ).

Ставка НДФЛ с дивидендов – 13%, а с суммы, превышающей 5 млн руб. с начала года, – 15%.

Если вы получаете дивиденды от других компаний, уменьшите исчисленный НДФЛ на удержанный с этих дивидендов налог на прибыль. При расчете можно учесть дивиденды, полученные как в текущем, так и в предыдущем году, если они не были учтены при предыдущих выплатах. Если таких дивидендов больше, чем тех, что вы собираетесь выплатить сами, НДФЛ можно уменьшить максимум на 13% от дивидендов, причитающихся участнику (ст. 214 НК РФ).

Пример 20.03.2023 ООО “Альфа” выплачивает дивиденды за 2022 г. – 10 000 000 руб. Из них Иванову А.А. с долей 20% – 2 000 000 руб. На дату решения о выплате дивидендов в расчете налога не учтены полученные ООО “Альфа” дивиденды – 7 000 000 руб., в том числе облагаемые по ставке 13% – 4 000 000 руб. НДФЛ с дивидендов Иванова А.А. – 260 000 руб. (2 000 000 руб. x 13%). Налог на прибыль, на который надо уменьшить НДФЛ, – 104 000 руб. (4 000 000 руб. x 20% x 0,13). НДФЛ с дивидендов к уплате – 156 000 руб. (260 000 руб. – 104 000 руб.). К выплате Иванову А.А. – 1 844 000 руб. (2 000 000 руб. – 156 000 руб.).

Как платить НДФЛ с дивидендов

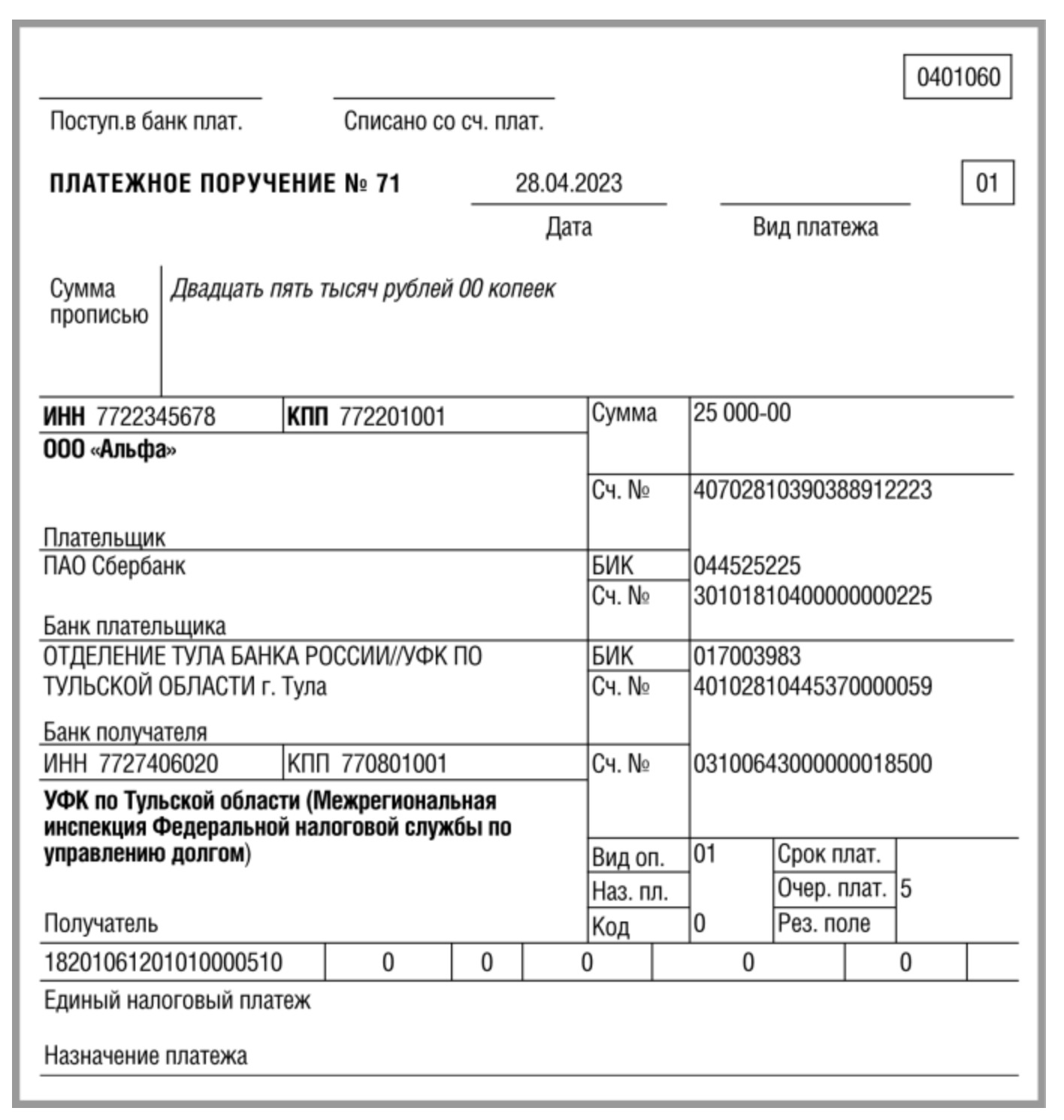

НДФЛ с дивидендов уплачивайте платежкой на ЕНП в обычные сроки.

Платеж перечисляют на казначейский счет в УФК по Тульской области. Получателем (16) указывают “УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)” и приводят его банковские реквизиты.

- Статус плательщика (101) – 01.

- КПП (102) – 0 или КПП организации, даже если платите налог за ОП.

- КБК (104) – 18201061201010000510.

- УИН (22), ОКТМО (105), основание платежа (106), налоговый период (107), номер документа (108), дата документа (109) – 0. Поле 110 всегда пустое.

- Очередность платежа (21) – 5. Назначение платежа (24) – Единый налоговый платеж.

Отдельные КБК для дивидендов

Также в 2023 году НДФЛ с дивидендов вы можете перечислять не на ЕНП, а на отдельные КБК (специально для дивидендов).

В 2023 году при уплате НДФЛ с дивидендов резидентам до 5 млн руб. включительно используйте КБК 182 1 01 02130 01 1000 110, сверх 5 млн руб. – 182 1 01 02140 01 1000 110. При уплате НДФЛ с дивидендов нерезидентам применяйте КБК 182 1 01 02130 01 1000 110, независимо от суммы дохода.

Для НДФЛ с дивидендов с 1 января 2023 года ввели отдельные КБК (приказы Минфина от 17.05.2022 № 75н и от 22.11.2022 № 177н). Порядок их применения зависит от того, кто получатель дохода – резидент или нерезидент, а для резидентов имеет значение сумма дохода.

При выплате дивидендов резиденту применяют прогрессивную шкалу ставок по НДФЛ – 13 (15) процентов. КБК по НДФЛ применяйте с учетом лимитов по доходу – 5 млн руб. и, соответственно, по сумме НДФЛ – 650 тыс. руб.:

- 182 1 01 02130 01 1000 110 — в части суммы налога, не превышающей 650 тыс. руб.;

- 182 1 01 02140 01 1000 110 — в части суммы налога, превышающей 650 тыс. руб.

При выплате дивидендов нерезиденту применяют единую ставку 15 процентов. Прогрессивной шкалы ставок нет, поэтому лимиты по доходу – 5 млн руб. и, соответственно, по сумме НДФЛ – 650 тыс. руб. значения не имеют. Для НДФЛ с дивидендов, выплаченных нерезидентам, используйте один КБК 182 1 01 02130 01 1000 110, вне зависимости от суммы дохода. Отдельный КБК 182 1 01 02140 01 1000 110 не применяйте, его используют только при выплате дивидендов резидентам (письмо ФНС от 04.04.23 № ЗГ-3-11/4649).