Подавать отчетность в налоговую инспекцию обязаны юридические лица и предприниматели. Но только правильное заполнение гарантирует отсутствие вопросов со стороны инспекторов. Поэтому нужно быть внимательным при заполнении всех строк. Тема нашего обзора посвящена вопросу: как отражать налоговые вычеты в 6-НДФЛ.

Что и как отражать в расчете

Налоговый вычет – это сумма, снижающая базу обложения подоходным налогом, на основании которой производят его расчет для внесения в бюджет. Иными словами, он способен снизить налоговое бремя плательщика.

Налоговый кодекс предусматривает разные вычеты для плательщиков:

- социальный;

- стандартный;

- имущественный;

- профессиональный;

- инвестиционный.

Их отражают и в 6-НДФЛ: сумму налоговых вычетов физических лиц фиксируют в строке 030 с нарастающим итогом. При этом нужно следовать правилам заполнения расчетной части, установленным приказом налоговой службы № MMB-7-11/450.

А Приложением № 2 к приказу налоговой службы № ММВ-7-11/387 утверждены коды, информирующие о конкретном виде налогового вычета. Рассмотрим их более подробно.

Когда работник сотрудничает с несколькими компаниями, оформить вычет он имеет право от одной из них (по выбору).

Как отразить налоговые вычеты в 6-НДФЛ

Расскажем о наиболее распространенных вычетах, которые фигурируют в расчете.

Социальные вычеты

Это изъятия из налоговой базы, предусмотренные ст. 219 НК РФ. Они положены за расходы на обучение и определенные виды лечения. Подробная информация об отметках в 6-НДФЛ и их значении показана в таблице.

| Код | Значение |

| 320 | Денежные средства, выплаченные за прохождение обучения (собственное или близких родственников) в учебном заведении на дневной форме. Условие – возраст до 24 лет. |

| 321 | Оплата обучения детей (до 24 лет) или подопечных (до 18 лет). Условие – дневная форма образования. |

| 326 | Затраты на дорогостоящее лечение в медицинских учреждениях или частных организациях |

Также см. «Социальные вычеты по НДФЛ в 2016 году: на что можно рассчитывать».

Стандартные налоговые вычеты в 6-НДФЛ

Они регламентированы ст. 218 НК РФ. Обозначают так:

| Код | Значение |

| 104 | Вычет, предоставляемый участникам ВОВ, инвалидам, младшему медицинскому персоналу др. Полный список представлен в подп. 2 п. 1 ст. 218 НК РФ. |

| 105 | Льгота для военнослужащих, лиц, принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС и получивших серьезную травму. Подробнее см. в подп.1 п. 1 ст. 218 НК РФ. |

| 114 | Сотрудник имеет ребенка, не достигшего совершеннолетия, или учащегося на дневной форме (до 24 лет) |

| 115 | Льгота, которую дают при рождении второго ребенка, а также на учащегося на дневной форме (до 24 лет) |

Когда супруги помимо общего ребенка имеют детей от разных браков, этот общий – является третьим на законных основаниях. За него положен стандартный налоговый вычет.

Также см. «Какие вычеты налогов производят на ребенка».

Имущественный налоговый вычет 6-НДФЛ

Его отмечают такими цифрами (ст. 220 НК РФ):

| Код | Значение |

| 311 | Денежные средства, израсходованные на строительство или покупку недвижимости |

| 312 | Расходы на погашение кредитов, целевых займов и других средств, направленных на возведение строительных объектов |

Также см. «Подоходный налог при продаже автомобиля».

Другие суммы вне налога

Они оговорены в ст. 217 Налогового кодекса. Некоторые из них – в таблице:

| Код | Значение |

| 501 | Вычет за счет подарков, сделанных фирмой или бизнесменом |

| 503 | Подразумевает денежную компенсацию сотрудникам предприятия в качестве материальной помощи |

| 508 | Ставят при выплате подчиненному разовой материальной помощи по причине рождения детей |

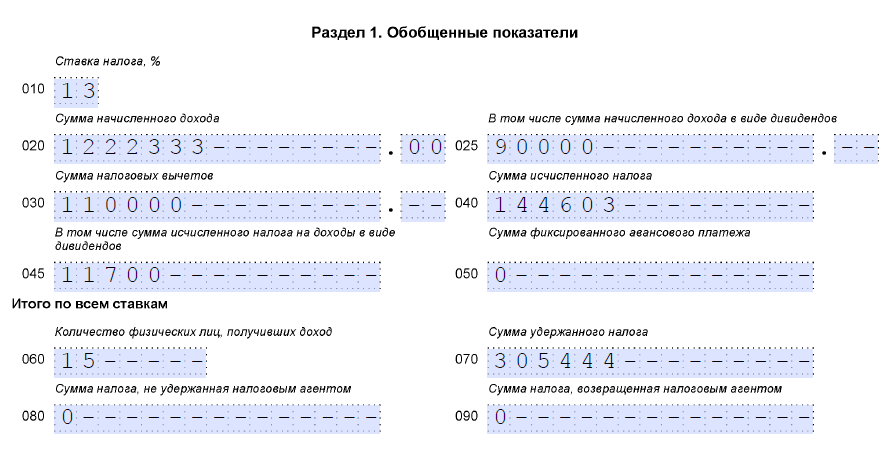

ПРИМЕР

Фирма «Глобус» составляет отчетность в налоговую инспекцию. Сумма вычетов, уменьшающих налоговую базу, при расчете налога для 15 сотрудников, составляет 110 000 руб. Ее нужно указать в первом разделе отчета 6-НДФЛ так, как показано на рисунке:

Также см. «Заполняем Раздел 1 в 6-НДФЛ».

Материальная помощь в 6-НДФЛ: что не отражают

В расчетной части 6-НДФЛ некоторые виды выплат не показывают. К ним относятся денежные выплаты, выданные по следующим причинам:

- оказание помощи членам семьи вышедшего на пенсию или умершего служащего;

- потеря сотрудником близкого человека или родственника;

- стихийное бедствие или форс-мажор, в том числе при наличии серьезно пострадавших лиц;

- террористические события, в результате которых пострадал служащий или члены его семьи.

Также см. «НДФЛ с материальной помощи».

Размер налоговых вычетов

Каждый из видов вычетов имеет ограниченную величину, превышать которую недопустимо. Несмотря на то, что по строке 030 отражают итоговую сумму по всем физлицам, выявить ошибочное введение данных (в т. ч., завышенную сумму вычетов) достаточно просто.

Существует контрольное соотношение, несоблюдение которого свидетельствует о завышенной сумме вычетов: строка 020 не должна быть меньше 030. Выявить недостоверность введенных сведений также можно по итогам года при сдаче справки 2-НДФЛ.

ПРИМЕР

Королев получил от фирмы ООО «Александрит» подарок стоимостью 12 000 руб. Согласно ст. 217 НК РФ, от налогообложения освобождена только часть – 4000 руб. Какие нужно сделать отметки в расчетной части 6-НДФЛ?

Решение

По строке 020 – указывают сумму 12 000 руб., а по строке 030 – ставят 4000 руб.

ООО «Александрит» обязано удержать с Королева подоходный налог от суммы в 8000 руб., который будет равен 1040 руб. Эту величину включают в строку 040 рассматриваемого документа.

Также см. «Вычисляем подоходный налог».

Налоговые вычеты в форме 6-НДФЛ, которых нет в приказе ФНС

Некоторые суммы, уменьшающие налоговую базу, не упомянуты в Приложении № 2 к приказу налоговой службы № ММВ-7-11/387. Например, пособие по беременности и родам, компенсация при увольнении сотрудников и другие. Так вот: подобные сведения в строку 030 не вносят.

Какие особенности учитывать

Налоговая декларация составляется на основании сведений из регистра налогового учета, который должен быть у каждой организации. Такие требования устанавливает ст. 230 Налогового кодекса.

Также см. «Налоговый регистр для 6-НДФЛ».

Заполнять строки, в том числе сумму налоговых вычетов в 6-НДФЛ (030), можно двумя способами (см. таблицу).

| Способ | Пояснение |

| При помощи специальных компьютерных программ | В них все сведения вносят быстро и просто, а многие расчеты происходят автоматически. Документ можно направлять в ИФНС по телекоммуникационным сетям (потребуется наличие ЭП). |

| Вручную | Документы оформляют аккуратно печатными буквами с учетом следующих нюансов: • отсутствие опечаток, ошибок; • разборчивый почерк; • наличие пробелов между словами; • при переносе слов прочерк не ставят. |

Также см. «Рекомендации по заполнению формы 6-НДФЛ».