Когда успеть сдать

Заполнить и подать декларацию о доходах необходимо не позднее 2 мая 2023 года (перенос с 30.04 в связи с официальными майскими праздниками).

Ответственность, если не успеть

Грозит штраф по п. 1 ст. 119 Налогового кодекса РФ: это 5% неуплаченной суммы НДФЛ по декларации за 2022 год за каждый полный или неполный месяц. Срок исчисляется со дня, установленного для ее подачи.

Одновременно штраф:

- не может быть меньше 1000 рублей;

- не должен превышать 30% неуплаченного налога с доходов.

Если же ИП нарушил срок сдачи 3-НДФЛ более чем на 20 рабочих дней, налоговая может приостановить операции по счетам в банке и переводы электронных денег. Условие: если на дату принятия решения о взыскании не утрачен статус ИП.

Исчисленный в 3-НДФЛ налог к уплате ИП необходимо оплатить не позднее 17 июля 2023 года.

В итоге нарушение сроков подачи 3-НДФЛ и уплаты налога может повлечь:

- привлечение ИП к ответственности в виде штрафа;

- начисление пени;

- взыскание задолженности по налогу (недоимки), пеней и штрафа через суд.

Какой бланк использовать

Форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ) с КНД 1151020, порядок ее заполнения и электронный формат сдачи закреплены приказом ФНС России от 15.10.2021 № ЕД-7-11/903. Причём с отчета за 2022 год её изменил приказ ФНС от 29.09.2022 № ЕД-7-11/880.

Также см. 3-НДФЛ: какие изменения с 2023 года и скачать бланк.

То есть заполнить и подать декларацию о доходах, полученных в 2022 году, по форме из Приказа ФНС № ЕД-7-11/880, необходимо не позднее 2 мая 2023 года (перенос с 30.04).

Способы заполнения и сдачи декларации

Заполнить декларацию 3-НДФЛ за 2022 год ИП может:

- от руки;

- на компьютере;

- онлайн в Личном кабинете налогоплательщика для физических лиц;

- через программу “Декларация“ (она автоматически проверяет корректность введённых данных, что уменьшает вероятность ошибки).

А сдать отчет можно:

- по месту своего налогового учета – лично или через представителя;

- в МФЦ;

- онлайн в Личном кабинете (после там же заполнения).

Строго по электронной форме по ТКС 3-НДФЛ сдают, если среднесписочная численность работников ИП в 2022 году была больше 100 человек. Если этот лимит не превышен, сдаться можно на бумаге или через личный кабинет налогоплательщика.

Условия подачи ИП 3-НДФЛ

Декларацию нужно представлять, если коммерсант применяет общую систему налогообложения (ОСНО).

Будучи на упрощёнке у ИП тоже может возникнуть обязанность подать декларацию 3-НДФЛ. Это когда:

- получил за 2022 доход, который под действие УСН не подпадает и с которого ИП нужно самому рассчитать и уплатить НДФЛ;

- потерял право на УСН и должен теперь облагать свои доходы от предпринимательства в рамках ОСН.

Нулевой отчёт

ИП обязан подать 3-НДФЛ с нулевыми показателями, даже если не получал вообще доходы в течение 2022 года или не вёл по факту деятельность.

Нулевая декларация должна состоять из титульного листа, разд. 1 и 2.

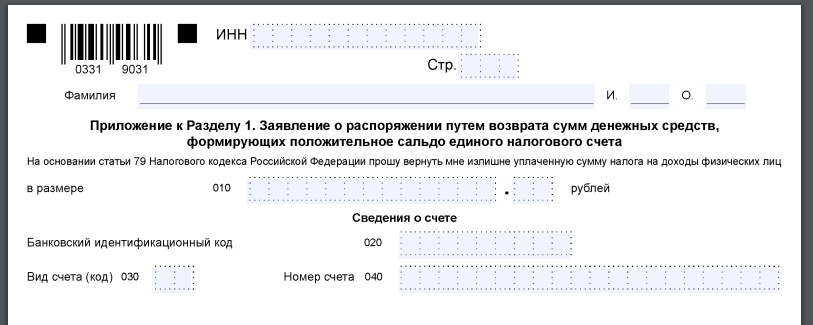

Переплата НДФЛ

Если по итогам года у ИП образовалась переплата по НДФЛ (положительное сальдо ЕНС), можно её зачесть или вернуть, заполнив соответствующее заявление в Приложении к разд. 1 декларации 3-НДФЛ.

Состав декларации

В 3-НДФЛ за 2022 год нужно обязательно включить:

- титульный лист;

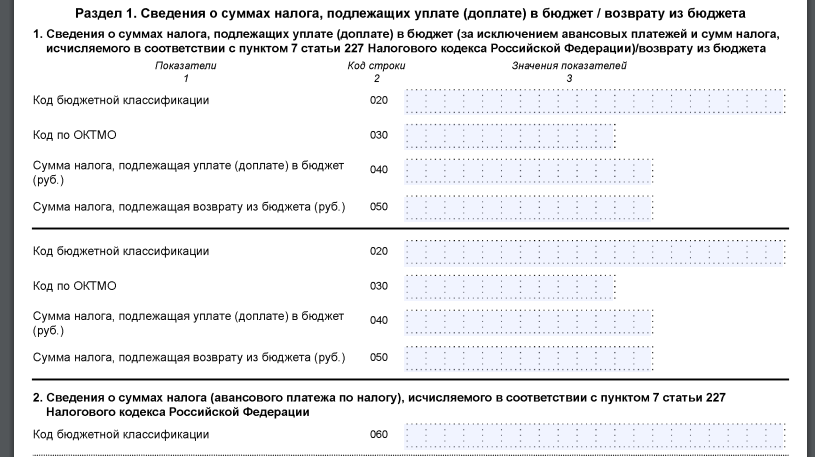

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по видам доходов».

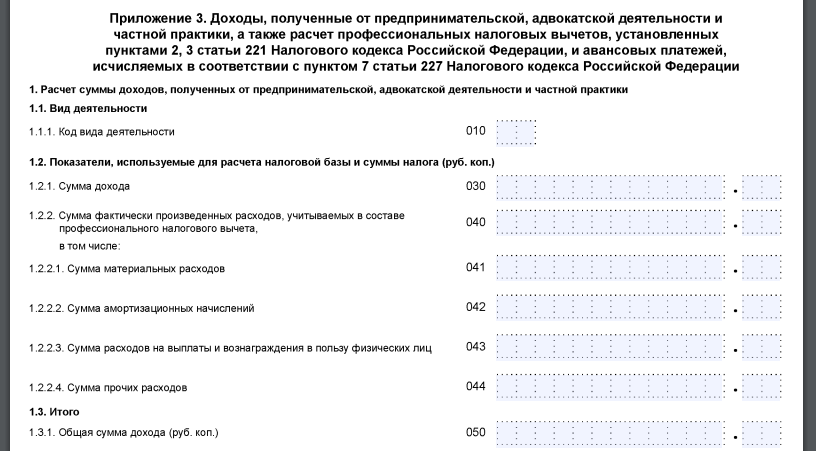

Если ИП получил доходы от предпринимательской деятельности, заполняют также Приложение 3.

Для удобства лучше придерживаться следующей последовательности заполнения листов 3-НДФЛ: Приложение 3, разд. 2, разд. 1, титульный лист.

Остальные листы напрямую не связаны с налогообложением доходов от предпринимательства. ИП заполняет их только при необходимости.

Как заполнить ИП 3-НДФЛ

В Приложении 3 среди прочего нужно отразить:

- в строке 041 – материальные расходы;

- строке 042 – амортизационные начисления;

- строке 043 – выплаты и вознаграждения физлицам;

- строке 044 – прочие расходы, связанные с извлечением доходов.

Заполнить их можно по данным бухучета или взяв информацию из разд. VI “Определение налоговой базы” книги учета доходов и расходов и хозяйственных операций ИП.

В разделе 2 рассчитывают сумму облагаемого НДФЛ дохода, налоговой базы и налога к уплате/доплате в бюджет или возврату из него по определенным видам доходов.

И для каждого вида дохода заполняют отдельную страницу разд. 2. Код вида дохода укажите в поле 001. Для доходов от предпринимательской деятельности ИП-налогового резидента код “07”.

Вот, как ИП определяет налоговую базу для заполнения 3-НДФЛ: если учитываете только доходы от предпринимательства (по коду вида дохода “07”), а также профессиональные и стандартные вычеты, показатель строки 060 будет равен разнице строк 030 и 040 разд. 2. Причем:

- показатель строки 030 разд. 2 равен разнице показателей строки 050 Приложения 3 и строки 020 разд. 2;

- показатель строки 040 разд. 2 равен сумме строки 060 Приложения 3 (сумма проф. вычетов) и строки 200 Приложения 5 (показатель строки 200 Приложения 5 в этом случае равен сумме стандартных вычетов, указанной в строке 080 Приложения 5).

В разделе 1 отражают суммы налога к уплате/доплате в бюджет или возврату из него. При этом строки 020 – 050 заполняют на основании сделанных в разд. 2 расчетов. Укажите в них сведения, если у ИП были доходы/расходы не от предпринимательства.

Заполните строки 020 – 050 нужное количество раз, если есть налог к возврату или уплате/доплате в бюджет по разными кодам ОКТМО или КБК (например, НДФЛ к возврату был уплачен в разных муниципальных образованиях).

Сведения о суммах налога по доходам от предпринимательства отразите в п. 2 “Сведения о суммах налога (авансового платежа по налогу), исчисляемого в соответствии с п. 7 ст. 227 НК». Если нужно, заполните несколько п. 2 разд. 1.

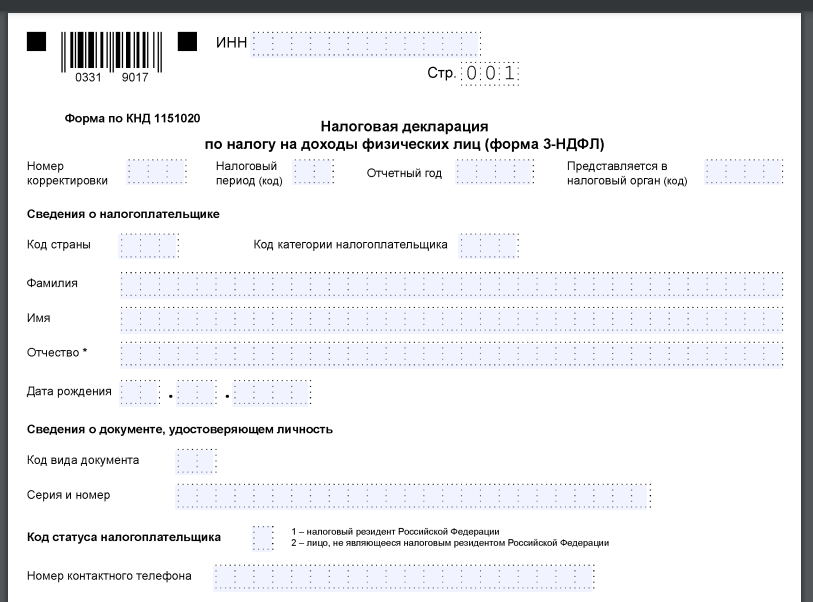

На титульном листе важно правильно проставить ряд кодов. В частности:

- код налогового периода – «34» за календарный год или «86» при прекращении деятельности до конца налогового периода;

- код страны гражданства ИП – для России “643”;

- код категории налогоплательщика – в общем случае “720”. Если ИП является главой КФХ, то “770”;

- статус налогоплательщика – «1» налоговый резидент РФ или «2», если нет.

Подробную инструкцию, как ИП заполнить и сдать декларацию 3-НДФЛ за 2022 год, смотрите в Готовом решении КонсультантПлюс.

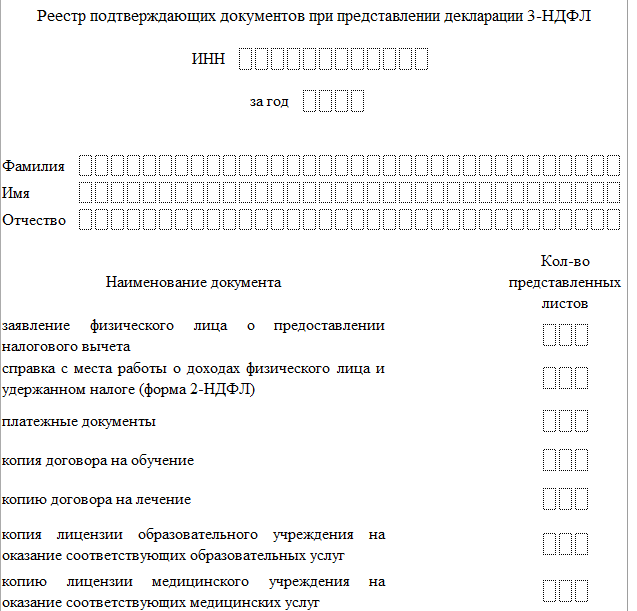

Реестр подтверждающих документов

Если к декларации 3-НДФЛ ИП прикладывает какие-либо подтверждающие документы, можно составить их реестр и приложить его к декларации.

Обязательно формы реестра нет. За основу можно взять бланк, который налоговики используют при приеме деклараций – из Приложения № 3 к Регламенту, утвержденному приказом ФНС от 25.02.2016 № ММВ-7-6/97.

Учтите, что эта форма реестра не учитывает получение профессионального вычета. Поэтому рекомендуем перечислить в реестре документы, которые подтверждают расходы, входящие в профвычет.

Документы можно указать обобщенно (например, “документы, подтверждающие профессиональный вычет”) или же перечислить каждый (например, “кассовый чек за покупку бумаги А-4 от 12.09.2023 № 4578”).

СОВЕТ

Лучше назвать в реестре к 3-НДФЛ каждый документ. Это может помочь в случае спора с налоговым органом по применению профвычета.

Пример заполнения

Индивидуальный предприниматель Сергеев А.А. применяет общую систему налогообложения. За 2022 год он получил доход от предпринимательской деятельности в размере 1 800 000 руб.

Сумма расходов, которые включены в состав профессионального налогового вычета, – 1 370 000 руб., в том числе:

- материальные расходы – 670 000 руб.;

- выплаты по трудовым договорам – 530 000 руб.;

- прочие расходы – 170 000 руб.

В образце 3-НДФЛ эти расходы условно распределены по отчетным периодам равномерно.

В 2022 г. ИП перечислил авансовые платежи по НДФЛ в сумме 41 925 руб.