Сроки уплаты и отчетность по УСН-2023

Для начала напомним сроки уплаты налога УСН и авансовых платежей, применительно к 2023 году:

- налог за 2022 г. – 28.03.2023

- платеж за 1 кв. 2023 г. – 28.04.2023

- платеж за 2 кв. – 28.07.2023

- платеж за 3 кв. – 30.10.2023

- налог за 2023 г. – 28.03.2024

Декларация по УСН за 2023 г. сдается не позднее 25.03.2024. По авансовым (квартальным) платежам отчетность по УСН не сдается. То есть, в качестве отчетности нужно сдать только годовую декларацию.

УСН в составе уведомлений ЕНП в 2023 году

Уведомление об исчисленных суммах представляется с 2023 года по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). В нашем случае «упрощенцы» в течение года платят авансовые платежи по УСН, но не сдают никакой отчетности. Следовательно, все авансы по УСН нужно включать в уведомления по ЕНП.

Перечислим уведомления по ЕНП 2023 года, в которых должны фигурировать платежи по УСН:

| Срок сдачи | Какие платежи отражать в уведомлении |

| 25.04.2023 | НДФЛ, удержанный в период 23.03–22.04 |

| Авансовый платеж по налогу на УСН за I квартал | |

| Авансовый платеж по налогу на имущество организаций за I квартал | |

| Авансовый платеж по транспортному налогу за I квартал | |

| Авансовый платеж по земельному налогу за I квартал | |

| Авансовый платеж ИП по НДФЛ за I квартал | |

| 25.07.2023 | НДФЛ, удержанный в период 23.06–22.07 |

| Авансовый платеж по налогу на УСН за полугодие | |

| Авансовый платеж по ЕСХН за полугодие | |

| Авансовый платеж по налогу на имущество организаций за полугодие (II квартал) | |

| Авансовый платеж по транспортному налогу за II квартал | |

| Авансовый платеж по земельному налогу за II квартал | |

| Авансовый платеж ИП по НДФЛ за II квартал | |

| 25.10.2023 | НДФЛ, удержанный в период 23.09–22.10 |

| Авансовый платеж по налогу на УСН за 9 месяцев | |

| Авансовый платеж по налогу на имущество организаций за 9 месяцев (III квартал) | |

| Авансовый платеж по транспортному налогу за III квартал | |

| Авансовый платеж по земельному налогу за III квартал | |

| Авансовый платеж ИП по НДФЛ за III квартал |

Таким образом, в 2023 году нужно 3 раза включать авансовые платежи по УСН в уведомления по ЕНП.

К сведению

Далее приведем примеры заполнения.

Как отразить УСН в уведомлении по ЕНП: образец

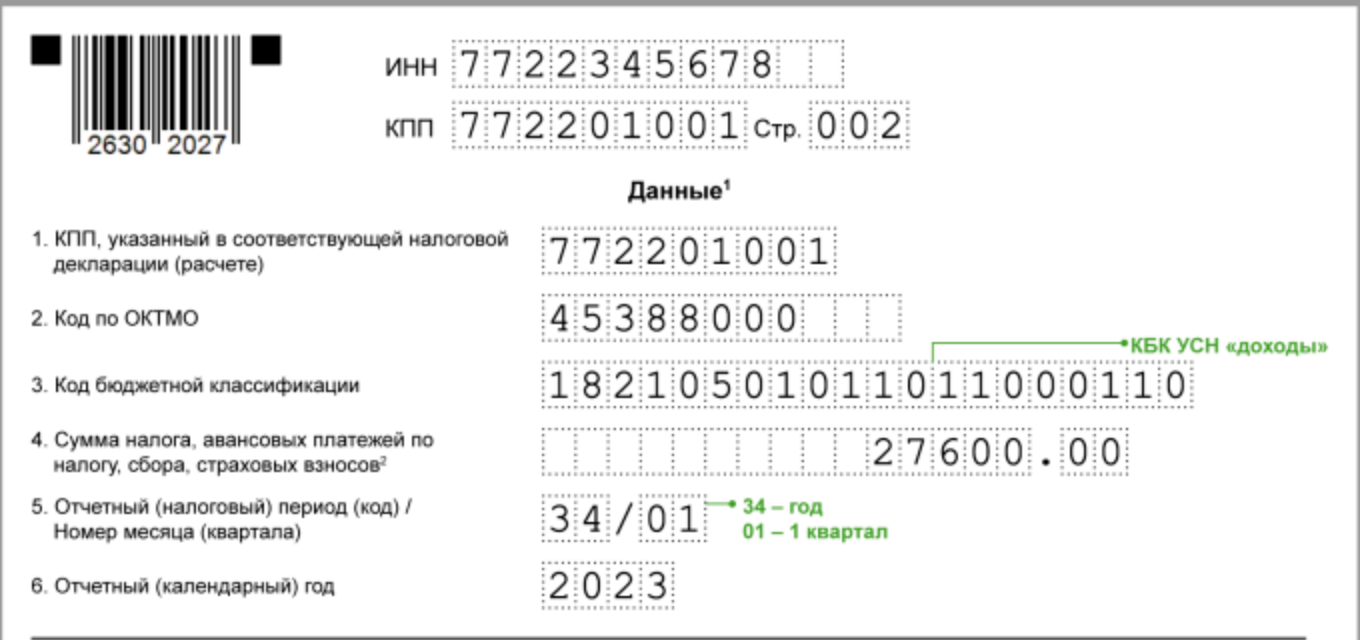

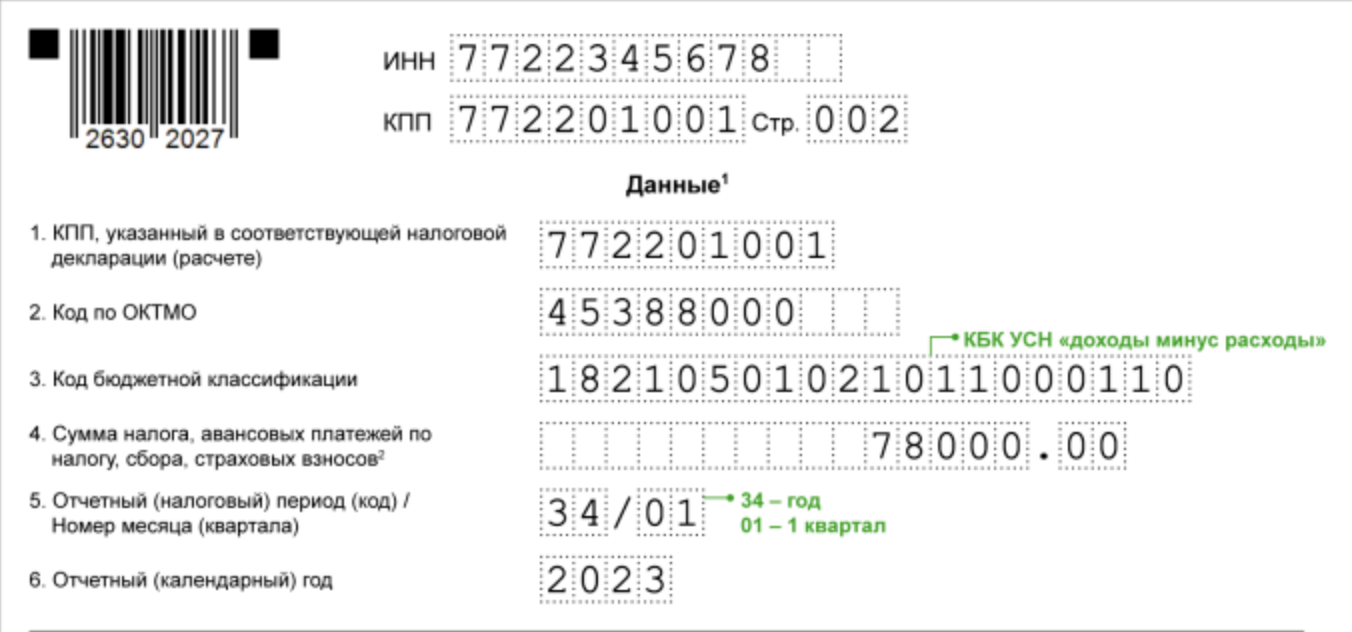

Предположим, что вам нужно включить авансовый платеж по УСН за 1 квартал 2023 года в уведомление, сдаваемое не позднее 25 апреля 2023 года. Вот примеры заполнения при разных объектах налогообложения УСН.

Как видно, в уведомлениях с УСН нужно указывать, в частности:

- КБК по УСН по вашему объекту налогообложения (“доходы” или “доходы минус расходы”);

- ОКТМО по месту уплаты УСН – адресу организации, ОП;

- Код налогового периода.

Стоит отметить, что код налогового периода будет меняться.

Таблица: обобщенная информация по УСН в составе ЕНП

Приведем общую таблицу по УСН связанную со сроками сдачи уведомлений по УСН, сроков уплаты и кодов отчетных (налоговых периодов) в 2023 году.

| Отчетный период по УСН | Срок сдачи уведомления в 2023 году | Код отчетного или налогового периода/номер месяца или квартала | Срок уплаты УСН |

| I квартал | 25.04 | 34/01 | 28.04 |

| Полугодие | 25.07 | 34/02 | 28.07 |

| 9 месяцев | 25.10 | 34/03 | 30.10 |

| Год | Нет | У организаций — 28.03 года, следующего за налоговым периодом. У ИП — 28.04 года, следующего за налоговым периодом |

ИП на УСН нужно сдавать уведомления по ЕНП с расшифровкой УСН. Это необходимо если УСН платиться на единый налоговый счет платежными поручениями по статусом 01. Если же УСН перечисляется в 2023 году платежками со статусом 02, то уведомления по ЕНП ИП может не подавать. Ведь ИФНС и так понимает, что был уплачен именно “упрощенный” налог.

Заполнять платежки по статусом 02 в 2023 году можно с помощью официального сервиса ФНС “Уплата налогов и пошлин“.