Нередко возникает необходимость отразить в 6 НДФЛ больничный. Каких правил нужно придерживаться в этой ситуации – в нашей консультации.

Главный принцип

В большинстве случаев бухгалтеры применяют общий порядок заполнения формы 6-НДФЛ. Он прописан в приказе налоговой службы № ММВ-7-11/450. Интересно, что как отразить больничные в 6 НДФЛ, в нем ничего не сказано.

Так вот: в расчете нужно показывать только те суммы по листкам, которые подпадают под подоходный налог. Все дело в контрольном соотношении, которому надо соответствовать при заполнении 6 НДФЛ с больничным.

ПРИМЕР

В строку 020 «Сумма начисленного дохода» бухгалтер внес пособие, с которого не берут подоходный налог. Это значит, что в строке 030 «Сумма налоговых вычетов» оно тоже должно появиться. В противном случае будет не соблюдено контрольное равновесие показателей.

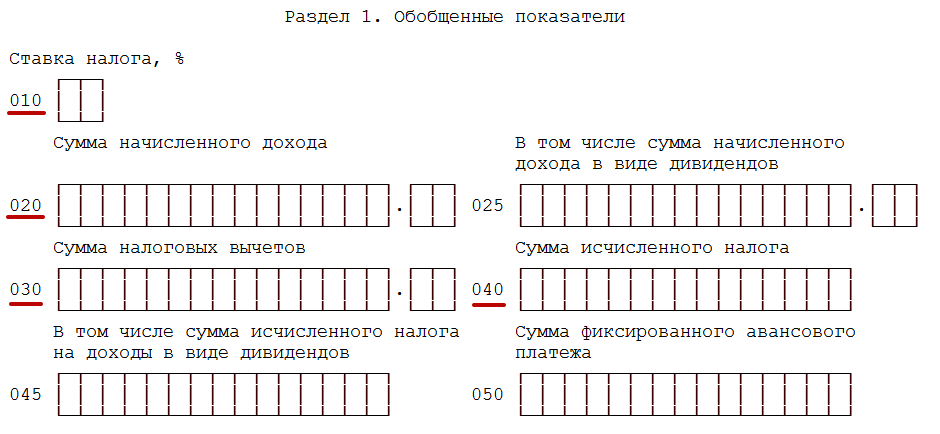

Контрольное равенство, о котором мы ведем речь, выглядит так:

Вот эти графы в самом расчете:

Так что, имейте в виду: в графе 030 не должно быть места пособиям, с которых не уплачивают подоходный налог. Потому что их нет в списке вычетов, которые сюда включают согласно их утвержденному составу. Полностью с ними можно ознакомиться через приказ налоговой службы от 10.09.2015 № ММВ-7-11/387.

Также см. «Налоговые вычеты в 6-НДФЛ: отражаем суммы».

Что – показывать, а что – нет

Теперь не сложно сообразить, какие выплаты по больничному в 6 НДФЛ должно фигурировать и нет (см. таблицу).

| Тип выплаты | В 6-НДФЛ |

| Выплаты за периоды недомогания. В т. ч. по уходу за больным ребенком, травма на работе, долечивание в санатории | Включить в расчет, т. к. они облагаются подоходным налогом |

| Декретные деньги | Не надо включать в отчет |

Даты и сроки

Что касается даты реального получения дохода в виде больничного – это дата его перечисления. Ее показывают в строке 100 расчета. И она же – дата взятия НДФЛ (стр. 110). Напомним, что новые правила обязывают удерживать налог сразу после выплаты пособия.

Однако для срока передачи налога в казну действует отдельное правило ст. 226 НК РФ. Так, когда за месяц болело несколько сотрудников, НДФЛ по ним с листков нетрудоспособности можно вносить в казну одной суммой. Крайний срок – последнее число соответствующего месяца. Если это праздник или выходной, то вопрос с налогом можно закрыть на следующие ближайшие рабочие сутки.

Также см. «Срок уплаты НДФЛ».

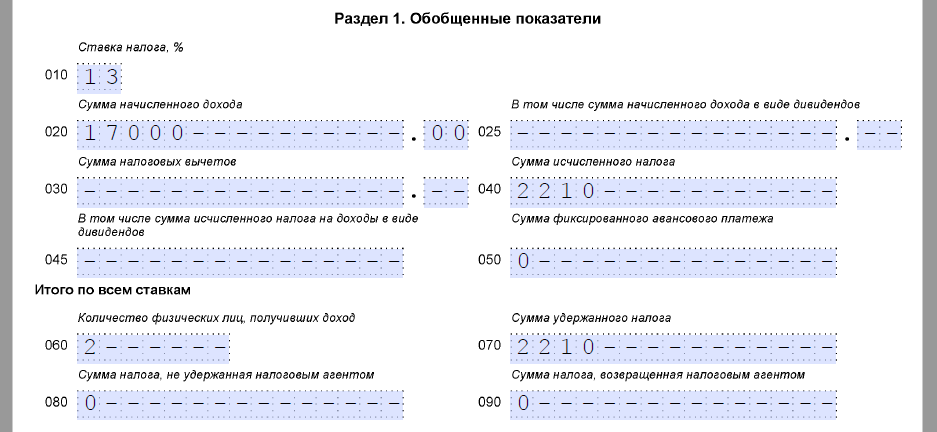

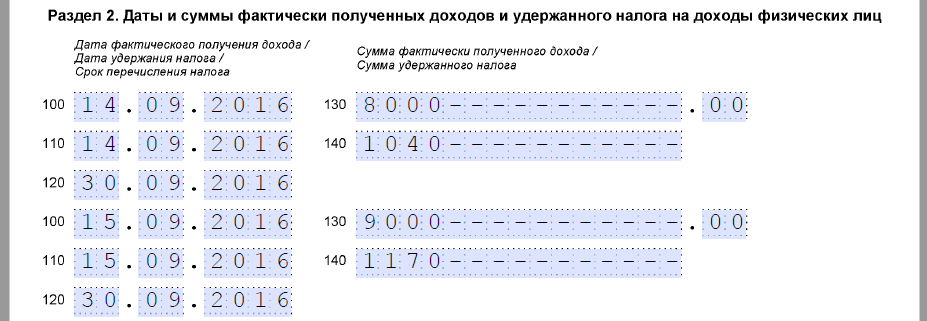

Далее рассмотрим пример 6 НДФЛ с больничным. Допустим, что других выплат не было, и в сентябре на больничном находилось двое сотрудников.

Также см. «Налоговый регистр для 6-НДФЛ».

ПРИМЕР

Ситуация

| Тип больничного | Сумма, руб. | НДФЛ, руб. | Доход выплачен | Доход получен | Налог удержан | Налог перечислен |

| Болезнь | 8000,00 | 1040 | 14.09.2016 | 14.09.2016 | 14.09.2016 | 30.09.2016 |

| Офисная травма | 9000,00 | 1170 | 15.09.2016 | 15.09.2016 | 15.09.2016 | 30.09.2016 |

| Всего: | 17 000 | 2210 | - | - | - | - |

Вот, как отразить больничные в 6 НДФЛ: