Особенности проведения проверки

Камеральная проверка организуется инспектором налоговой службы без выезда в офис компании. Форму 6-НДФЛ заполняют налоговые агенты (работодатели и прочие лица), которые должны удерживать налог на доходы работников и перечислять их в бюджет. Она подается по итогам каждого квартала по месту нахождения организации и структурных подразделений, которые выплачивают зарплату или иные доходы своим сотрудникам.

Есть несколько правил, которые сотрудники налоговой инспекции должны неукоснительно соблюдать:

- Срок камеральной проверки 6-НДФЛ начинается со дня, когда агент сдает готовый документ.

- Срок регламентируется пунктом 2 статьи 88 НК РФ. Налоговому органу на проверку дается 3 месяца.

- При проведении сверки, инспектор ФНС имеет право направить запрос о представлении подтверждающих документов.

Например, данные могут сопоставляться с теми, что указаны в справке о доходах. Отметим, что теперь документ не сравнивается с расчетом страховых взносов, на основании письма ФНС № БС-4-11/15922@ от 20 декабря 2023 года.

Ответ на запрос (в ходе камеральной проверки 6-НДФЛ) должен быть направлен налоговым агентом в течение 5 рабочих дней. Если инспектор, изучив дополнительные документы, докажет, что в отчете есть ошибка, компания может сформировать уточненный расчет.

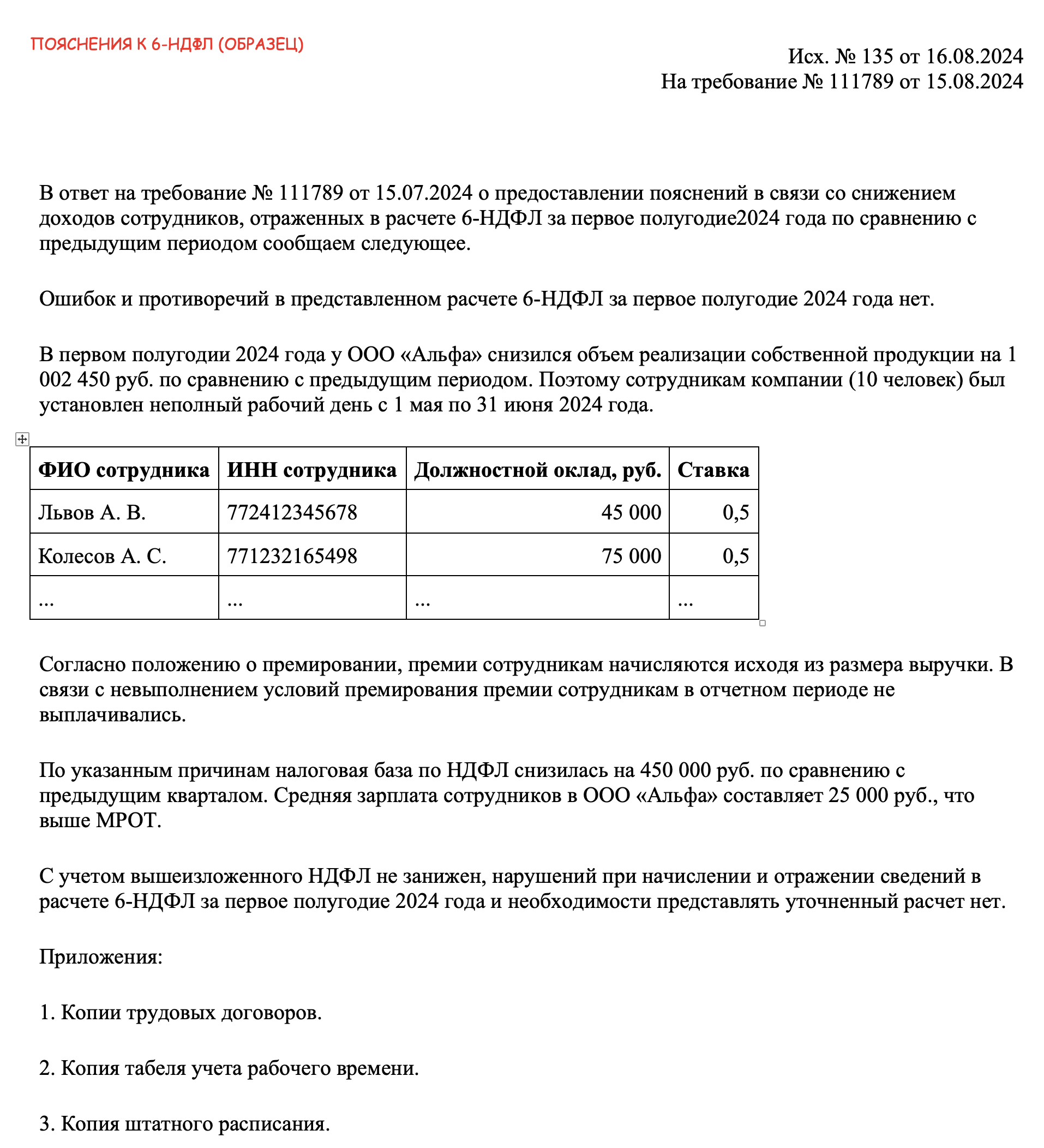

Образец пояснений к 6-НДФЛ

Акт проверки

Акт камеральной проверки 6 НДФЛ составляется, когда в форме допущены ошибки. Он должен быть оформлен в течение 10 дней после завершения проверки. Акт передается работодателю в течение 5 рабочих дней. Если ошибок в отчете не было, то документ не составляется и проверка считается по умолчанию пройденной.

Если компания с выводами ИФНС не согласна, она может их оспорить в течение месяца. При доказанных нарушениях, налоговому агенту грозят санкции:

- при передаче ошибочного расчета, устанавливается штраф в объеме 500 рублей, на основании части 1, ст.126 НК РФ;

- при обнаружении недоплаты по налогу назначается штраф в размере 20% от суммы задолженности (ст.123 НК РФ);

- при недоплате оформляется требование об оплате недоимки, где указывается сумма пеней.

В последнем случае размер пеней зависит от суммы недоимки и количества дней просрочки.

Как оформить ответ, если выявлены ошибки?

Если камеральная проверка расчета 6-НДФЛ выявила ошибки и ФНС оформила требования о необходимости пояснений, то налоговому агенту необходимо ответить. Когда он не согласен с выводами, понадобится сформировать письменный ответ. На это налогоплательщику дается 5 рабочих дней, что отражено в пункте 3 ст. 88 НК РФ.

Единого образца не существует, поэтому для каждого случая нужно готовить отдельный ответ. Содержание пояснений зависит от того, какие ошибки в отчете были допущены или какие расхождения выявлены в разных формах отчетности. К пояснениям следует приложить подтверждающие документы.

Особенности контрольных мероприятий

Когда проводится камеральная налоговая проверка 6-НДФЛ, налоговики проверяют правильность заполнения и контрольные соотношения: Справка о доходах входит в состав нового отчета 6-НДФЛ, поэтому инспекторы работают по единому алгоритму выявления ошибок для каждого отчета за год. Годовую сумму начисленного дохода проверяют следующим образом: Аналогично проверяется годовая сумма исчисленного налога: Также можно проверить общее количество сотрудников, получивших доход. Для этого соблюдается определенная схема:

Вопросы и ответы

По какой форме нужно сдавать отчет 6-НДФЛ за 1 квартал?

По обновленной форме, которая утверждена письмом ФНС от 19 сентября 2023 года № ЕД-7-11/649@.

Мне непонятны образцы форм для пояснений по акту, могу ли я использовать свободную форму подачи объяснений?

Пояснения предоставляются в свободной форме, так как унифицированного документа не существует. Пояснение включает несколько разделов:

- вводная часть – указать данные налогового агента (наименование или ФИО, ИНН, адрес);

- дата составления акта и его номер;

- описательная часть – выводы ИФНС и причины несогласия с ними;

- итоговая часть – вывод о неправомерности назначения штрафа.

Сроки проведения камеральной проверки прошли, а ФНС молчит и не предоставляет никаких данных о том, все ли правильно в отчете.

Запросы направляются только, если в отчете выявлены противоречия с другими документами или при обнаружении ошибок. Если их нет, то налоговый агент не получает никаких уведомлений от ИФНС.

Внимание!