Сколько разделов в форме 6-НДФЛ

Фирмы и предприниматели, которые взаимодействуют со штатными и внештатными сотрудниками, отчитываются по исполнению обязанности налогового агента в отношении физических лиц путем предоставления расчета 6-НДФЛ. Всего в расчетном бланке содержится два раздела, не считая титульного листа.

Цифровые показатели распределились на двух страницах: Формирование отчета лучше начинать с заполнения раздела 2 6-НДФЛ.

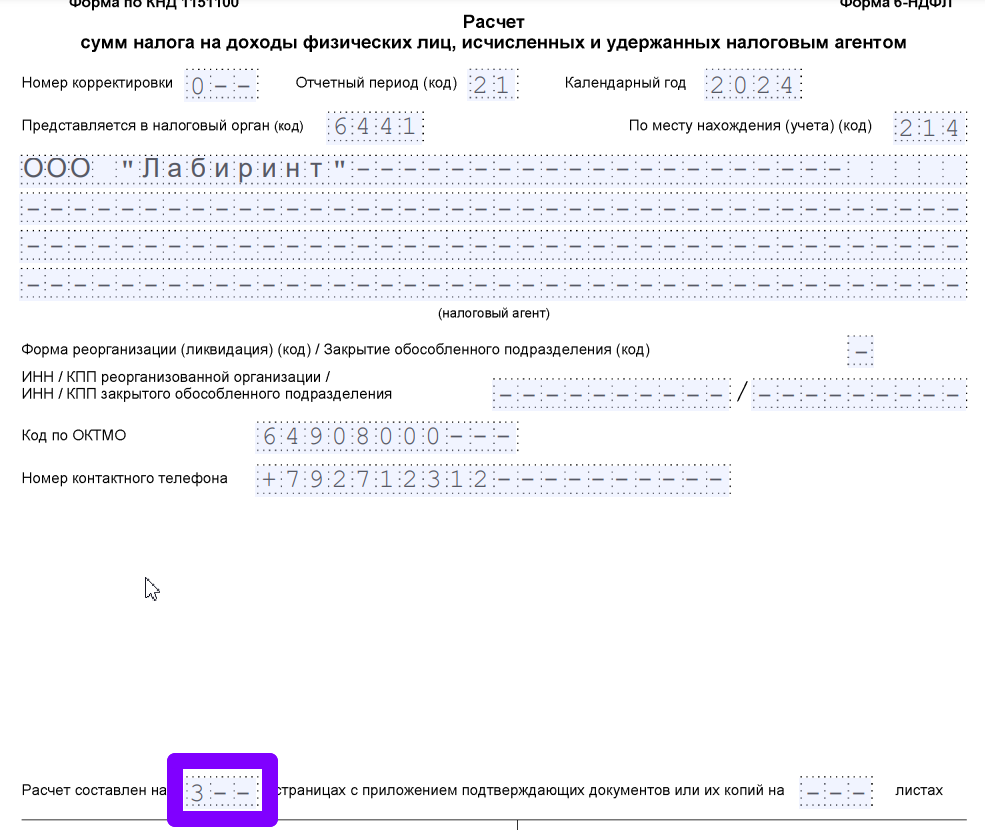

Налоговым агентам стоит помнить, что форма 6-НДФЛ предоставляется не только по основному, но и по обособленным подразделениям.

Форма 6-НДФЛ: титульный лист

Здесь нет особых сложностей. Титульный лист по содержанию данных не отличается от других налоговых отчетов. Следует заполнить:

С нижней части указывается ФИО и статус налогового агента.

Форма 6-НДФЛ: раздел 1

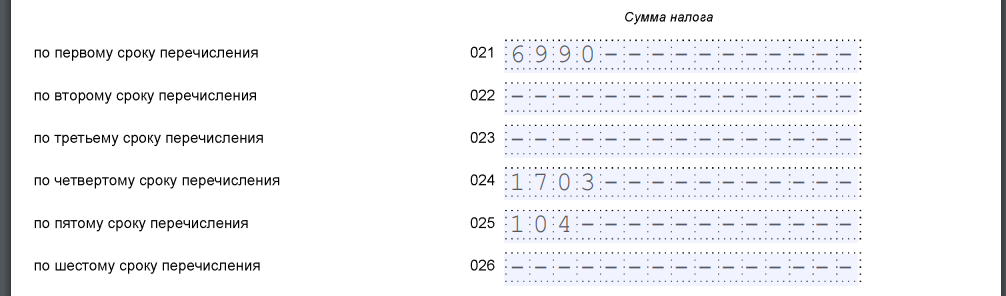

В 2024 году раздел первый претерпел изменения. В нем появились дополнительные сроки в связи с изменениями, внесенными в правила уплаты НДФЛ. В 2023 году налог следовало уплачивать по доходам, выплаченным в срок с 23 числа текущего месяца по 22 число следующего месяца. С 2024 года положение дел измелилось. Теперь сроков уплаты налога стало два за один месяц:

- С 1 по 22 число

- С 23 по последний день месяца.

В форме 6-НДФЛ появилось еще две дополнительные строки. В отчете за 2023 год их было 4, причем последняя заполнялась только при формировании расчета за год. Теперь вне зависимости от отчетного периода заполняется 6 строк. Если в каком-то месяце не было удержания налога, то проставляется прочерк.

Каждая нечетная строка содержат информацию об удержаниях в период с 1 по 22 число месяца, каждая четная – с 23 по последнее число месяца.

Пример: ООО «Лабиринт» произвело удержание НДФЛ в 1 квартале 2024 года:

|

Первое удержание соответствует строке 021, второе – 024, третье – 025. В остальных строках раздела 1 в блоке, где показан удержанный НДФЛ, проставляются прочерки.

Второй блок информирует о возвращенном налоге. Здесь сроки те же, что и в блоке по удержанному налогу.

Внимание!

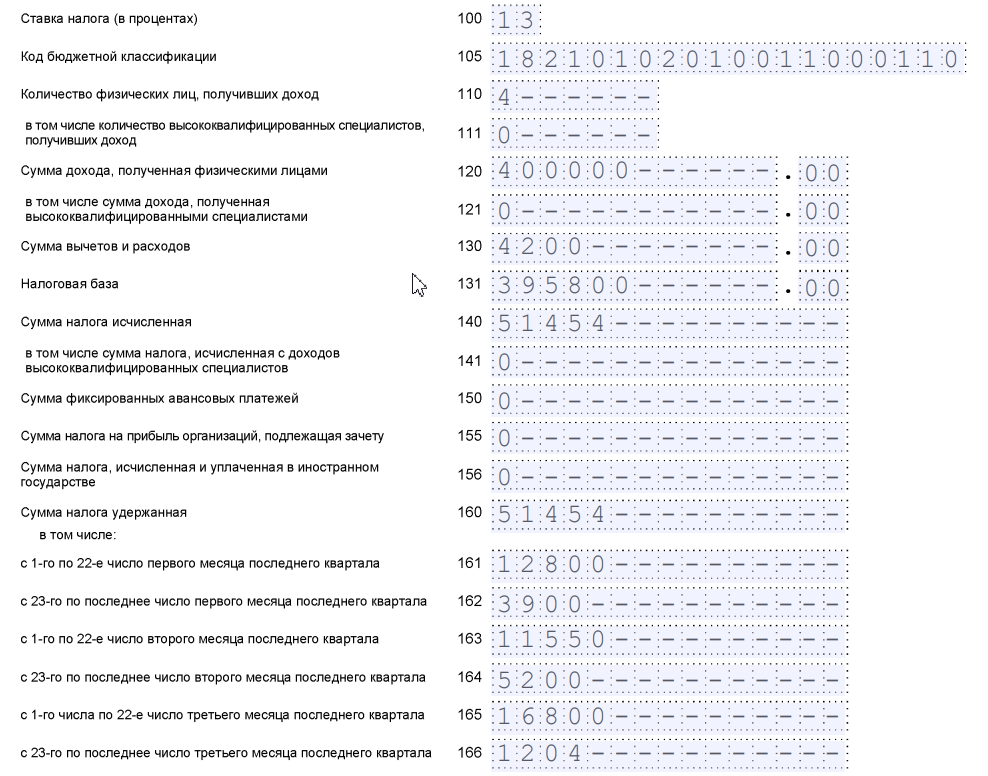

Форма 6-НДФЛ: раздел 2

Этот раздел содержит больше информации. В нем нужно привести количество физлиц, которые получили доходы, их сумму и примененные к доходам вычеты. С 2024 года появился новый реквизит – налоговая база. В разделе 2 заполняются следующие строки:

Вопросы-ответы

Вопрос: Нужно ли в строке 110 6-НДФЛ отражать в числе сотрудников уволенных лиц?

Ответ: В данной ситуации нужно ориентироваться на получение дохода. Если у сотрудника был доход и он включен в отчет, то физлицо нужно указать в численном составе лиц, получивших доход.

Вопрос: Нужно ли предоставлять отчет, если доходы физическим лицам в течение квартала не выплачивались?

Ответ: В 2023 году налоговики подтверждали, что нулевой отчет при отсутствии квартального дохода можно не сдавать. Учитывая изменения в форме отчета, где цифры указываются нарастающим итогом по некоторым строкам, нулевую форму 6-НДФЛ лучше сдать.

Вопрос: Будет ли штраф, если в отчете 6-НДФЛ неверно указан КПП

Ответ: Нет, штрафа не будет, но нужно предоставить первичный отчет с верным КПП и уточненный с нулевыми показателями. Здесь учитывается, что первичный отчет сдан, только в нем обнаружены ошибки, которые не влекут за собой занижение налоговой базы.

Внимание!