Новые правила заполнения 6-НДФЛ

Бухгалтеры уже привыкли в 2023 году сверять контрольные соотношения, суммируя строки с ежемесячными показателями в первом и втором разделе с первой строкой в этих блоках. Например, строка 020 – это сумма удержанного налога за три месяца отчетного квартала, а 030 – возвращенная налогоплательщикам за отчетный квартал. С 2024 года 6-НДФЛ заполняется нарастающим итогом, но не по всем строкам. Это означает, что больше не будут действовать равенства:

Это же касается и показателей 2 раздела, где помесячно расписываются показатели отчетности. Равенство будет соблюдено только при формировании 6-НДФЛ за 1 квартал. В остальных отчетных периодах к квартальным суммам будет прибавляться значение итоговых строк 1 квартала.

Какие строки заполнить нарастающим итогом

Не все строки будут представлять собой показатель, сформированный с начала года. Налоговому органу важно знать, сколько налоговый агент должен перечислить в бюджет по каждому периоду, то есть, с 1 по 22 число каждого месяца квартала и с 23 по последний день.

Поэтому не заполняются нарастающим итогом строки:

- 021 – 026

- 031 – 036

- 161 – 166

- 191 – 196.

Рассчитать и заполнить нарастающим итогом нужно:

Это же правило распространяется на ситуации, когда заполняется по два листа с разными налоговыми ставками.

Откуда берутся данные для отчета

Налогоплательщики обязаны вести налоговые регистры по каждому сотруднику и лицу, заключившему договор ГПХ. Исключение делается для исполнителей, которые зарегистрированы в качестве ИП или самозанятых.

К налоговым регистрам предъявляются определенные требования:

- Включать в состав регистра достаточный перечень информации: о выплаченных суммах дохода, о положенных вычетах, о сумме удержанного НДФЛ

- Учитывать все виды дохода, как облагаемые, так и необлагаемые налогом

- Прилагать документы, которые говорят о правомерности применения налоговых вычетов

- Группировать выплаты по признаку: облагаемые, необлагаемые.

Форму налогового регистра налоговые агенты разрабатывают самостоятельно и используют его при заполнении формы 6-НДФЛ.

Отчет 6-НДФЛ нарастающим итогом: пример

Данные для примера: В ООО «Лабиринт» за 1 квартал 2024 года был удержан НДФЛ с сотрудников:

Итоговая сумма: 21 800 руб. В апреле 2024 года был удержан НДФЛ 5 числа в размере 2 500 рублей. |

При заполнении раздела 1 6-НДФЛ за первый квартал в строке 020 будет стоять сумма 21 800. Когда налоговый агент будет формировать отчет за 2 квартал, то по строке 020 нужно отразить значение нарастающим итогом: 21 800 + 2 500 = 24 300 руб.

При заполнении раздела 2 следует учитывать эти же правила:

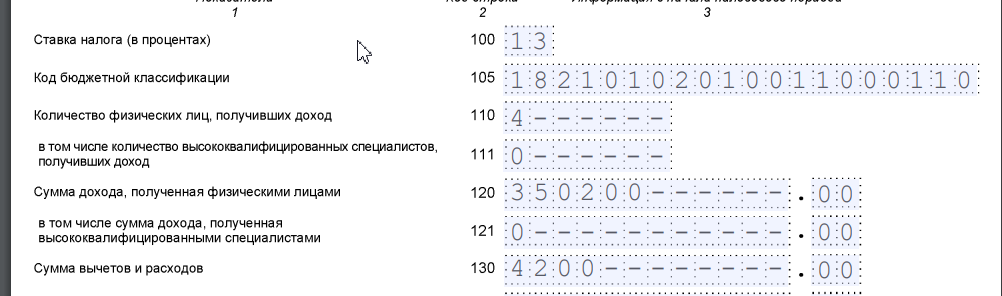

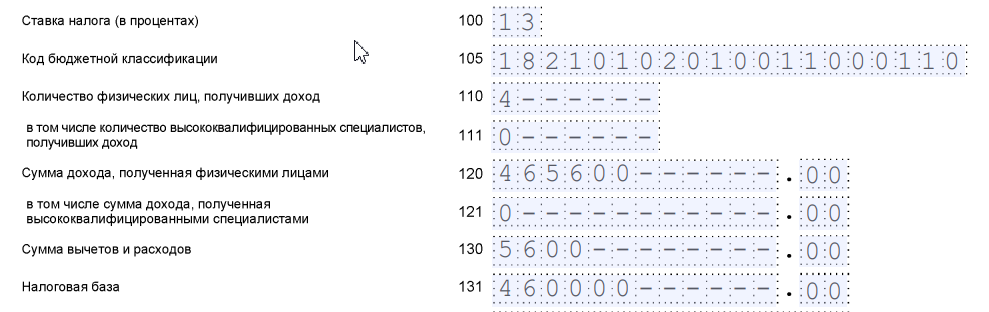

| Данные для примера: В ООО «Лабиринт» за 1 квартал 2024 года было начислено вознаграждение сотрудникам в размере 350 200 рублей. Вычеты были у одной сотрудницы на первого ребенка: 1 400 * 3 = 4 200 руб.

В апреле зарплата сотрудников составила 115 400 руб., вычет 1 400. |

В отчете за 1 квартал по строке 120 будет стоять цифра 350 200 руб., по строке 130 – 4 200 руб.

В отчете за 2 квартал будут приведены цифры нарастающим итогом: В строке 131 «Налоговая база» ставится разница строк 120 и 130. С этой суммы будет рассчитываться налоговое обязательство по НДФЛ.

Вопросы – ответы

Вопрос: Сотрудник уволился из компании 3 апреля. Будет ли он учитываться в числе лиц, получивших доходы по строке 110?

Ответ: Такой сотрудник будет учтен и по результатам 1 квартала и во всех дальнейших расчетах до конца года

Вопрос: Нужно ли в строку 110 включать самозанятых?

Ответ: Нет, не нужно. Эта категория налогоплательщиков уплачивает налог на профессиональный доход, причем делает это самостоятельно.

Вопрос: Включаются ли в строку 110 физические лица, заключившие договор ГПХ и расторгшие его до получения дохода?

Ответ: Нет, строка 110 предусмотрена для лиц, которые получили доход у налогового агента. Заключение договора ГПХ – не повод отражать таких лиц в отчете.

Внимание!