Критерий, сдавать или нет

6-НДФЛ – это ежеквартальная форма Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. То есть ИП или организацией.

Бланк 6-НДФЛ (форма по КНД 1151100), порядок его заполнения и электронный формат отправки в налоговый орган утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753.

В расчете нужно отразить информацию по всем плательщикам НДФЛ, которые получают от ИП доходы, а также суммы удержанного и уплаченного налога.

Принцип такой: заполнять и подавать расчет по форме 6-НДФЛ должны только ИП – налоговые агенты. То есть, когда у коммерсанта есть (п. 1 и 2 ст. 226, п. 2 ст. 230 НК):

- работники на трудовых договорах (хотя бы 1);

- и/или физлица, которым он делает выплаты и иные вознаграждения по договорам гражданско-правового характера (ГПХ). Например, на выполнение работ/оказание услуг.

В итоге ИП без работников отчет 6-НДФЛ не заполняют.

Также сдавать форму 6-НДФЛ не нужно, если не дарили облагаемые подарки (от 4000 руб.), не выплачивали другие облагаемые НДФЛ доходы (письмо ФНС от 01.08.2016 № БС-4-11/13984).

При использовании Автоматизированной УСН (АУСН) организации и ИП не обязаны сдавать 6-НДФЛ (ч. 11 ст. 17 Федерального закона от 25.02.2022 № 17-ФЗ).

Когда сдавать

По общему правилу срок представления расчета за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом. А срок сдачи расчета за год – не позднее 25 февраля следующего года (п. 2 ст. 230 НК).

Если эти сроки попадают на выходной, нерабочий праздничный и/или нерабочий день, сдать 6-НДФЛ нужно не позже ближайшего следующего за ними рабочего дня (п. 7 ст. 6.1 НК).

Таким образом, в 2025 году сроки сдачи ИП 6-НДФЛ с учетом переносов такие:

- за 1 квартал 2025 – не позднее 25.04.2025;

- за полугодие 2025 – не позднее 25.07.2025;

- за 9 месяцев 2025 – не позднее 25.10.2025;

- за весь 2025 год – не позднее 26 февраля 2024.

Нулевой 6-НДФЛ от ИП

В отчете 6-НДФЛ данные приводят как поквартально, так и одновременно нарастающим итогом с начала года. Поэтому, если ИП с начала года не начислял и не выплачивал доходы физлицам, налоговым агентом он не является. Значит, сдавать нулевой расчет 6-НДФЛ не нужно.

Также см. Сдавать или нет нулевой 6-НДФЛ.

Особенности заполнения 6-НДФЛ ИП

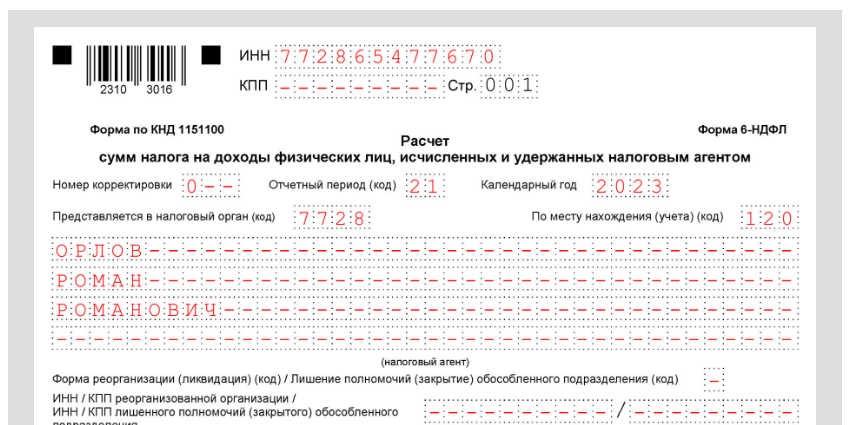

ИП – налоговые агенты указывают код по ОКТМО по месту жительства.

А предприниматели, которые состоят на учете по месту ведения деятельности по патентной системе налогообложения в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с такой деятельностью.

На титульном листе в поле «Отчетный период» для ИП помимо общих кодов предназначены специальные:

- 83 – означает 1 квартал при снятии с учета в качестве ИП;

- 84 – полугодие при снятии с учета в качестве ИП;

- 85 – 9 месяцев при снятии с учета ИП;

- 86 – год при снятии с учета ИП.

Код места представления расчета 6-НДФЛ:

- 120 – по месту жительства ИП;

- 320 – по месту ведения ИП деятельности.

Образец заполнения ИП расчета 6-НДФЛ за 1 квартал 2025 года смотрите в Готовом решении КонсультантПлюс здесь.

Также см. Сдача 6-НДФЛ за 1 квартал 2025 года: образец.

Куда ИП сдавать 6-НДФЛ

ИП – налоговые агенты, которые стоят в налоговом органе на учете по месту деятельности в связи с применением ПСН, сдают 6-НДФЛ в отношении своих наемных работников в ИФНС по месту своего учета в связи с ведением такой деятельности.

А при одновременном применении УСН с персоналом – в ИФНС по месту своего жительства. Так сказано в письме ФНС от 22.06.2021 № БС-4-11/8725.

Если же код по ОКТМО по месту деятельности на патенте совпадает с кодом по ОКТМО по месту жительства в связи с УСН, ИП сдаёт в налоговый орган один расчет 6-НДФЛ в отношении доходов, полученных наемными работниками на ПСН и упрощёнке. При этом в поле “По месту нахождения (учета) (код)” указывает “120”.