Как утверждена форма

Официальное название этой формы отчёта в налоговую – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (КНД 1151100).

Форма 6-НДФЛ, порядок ее заполнения и представления ИФНС, а также электронный формат утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753. Этим же документом в Приложении № 4 закреплена форма Справки о полученных физическим лицом доходах и удержанных суммах НДФЛ (КНД 1175018).

С отчёта за 1 квартал 2023 года ФНС обновила форму 6-НДФЛ приказом от 29.09.2022 № ЕД-7-11/881.

Структура и состав 6-НДФЛ

Расчет формы 6-НДФЛ состоит из:

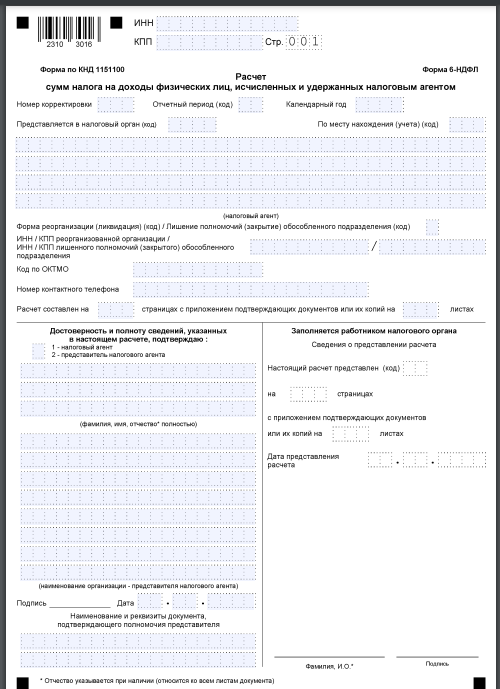

- Титульного листа.

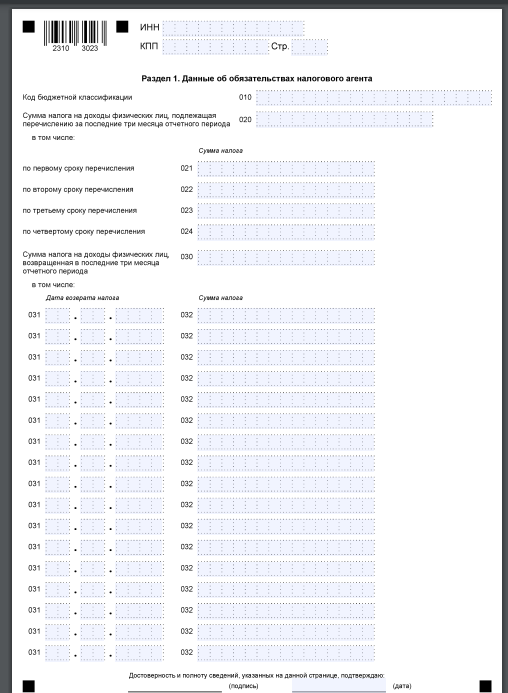

- Раздела 1 – Данные об обязательствах налогового агента.

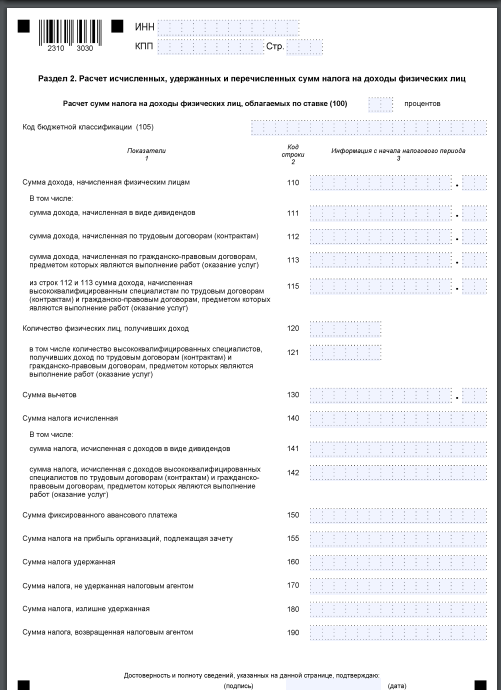

- Раздела 2 – Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц.

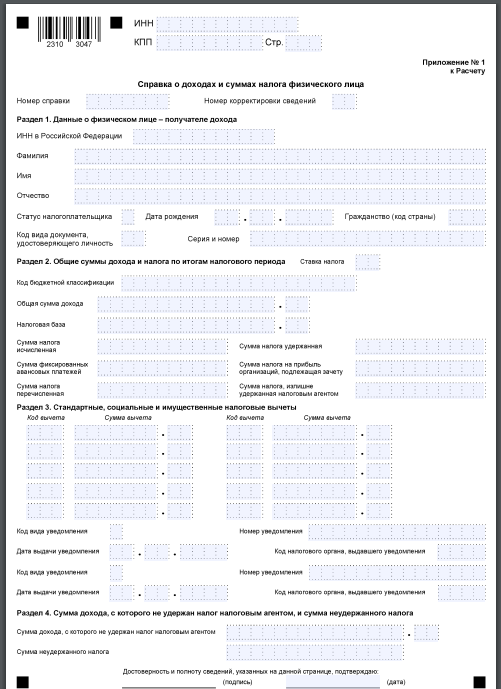

Приложения № 1 к расчету – Справка о доходах и суммах налога физического лица.

Принципы и подходы к заполнению

За любой отчётный период в отчет 6-НДФЛ включают титульный лист, разд. 1 и 2.

| Раздел 1 | Указывают:

|

| Раздел 2 | Обобщенные по всем физлицам суммы:

И всё это – нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Если налоговый агент выплачивал физлицам в течение налогового/отчетного периода доходы, облагаемые по разным ставкам, Раздел 2 заполняют для каждой из них. |

| Справка | Заполняют только при составлении 6-НДФЛ за налоговый период – календарный год.

Содержит сведения:

|

Таким образом, в расчет 6-НДФЛ необходимо включать сведения не только за минувший квартал выплаты дохода, но и автоматически за все последующие (письмо ФНС от 23.03.2016 № БС-4-11/4958). То есть отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за 2 квартал, отдельно за 3 квартал и т. д.), а общими суммами за весь период с начала года. Это и есть заполнение по принципу нарастающего итога.

Также см. Сдавать или нет нулевой 6-НДФЛ.

По каждому КБК заполняют отдельные разд. 1 и 2 (письмо ФНС от 06.04.2021 № БС-4-11/4577).

По каждому ОКТМО заполняют отдельный расчет 6-НДФЛ. В частности, по головной компании и обособленному подразделению в другом городе.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Также см. 6-НДФЛ за полугодие (2 квартал) 2023 года: заполнение и образец.