Наша консультация поможет быстро разобраться с заполнением 3-НДФЛ при продаже квартиры, если такая обязанность нависла над вами в 2017 году. Также обратим внимание на ряд нюансов, которые из закона напрямую не считываются.

Когда оформлять декларацию

По закону заполнение 3-НДФЛ при продаже квартиры, менее 3-х лет находившейся в собственности, обязательно для каждого продавца такого жилья, поскольку получен облагаемый доход (при условии, что квартира оформлена в собственность до 01.01.2016).

Таким образом, если сделка имела место в 2016 году, то декларацию продавец подает в 2017 году в инспекцию ФНС России по месту своего жительства. Причем заполнение декларации 3-НДФЛ при продаже квартиры необходимо провести в установленный срок – до 30 апреля 2017 года. А точнее – до 2 мая 2017 года включительно (действует правило переноса с выходного дня).

Подробнее об этом см. «Когда наступает срок сдачи 3-НДФЛ за 2016 год».

Актуальный бланк

В случае поспешной продажи квартиры заполнение формы 3-НДФЛ, как и сам бланк декларации, регламентированы приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671.

На нашем сайте скачать для заполнения этот бланк за 2016 год можно абсолютно бесплатно по следующей прямой ссылке.

Также см. «Скачиваем для заполнения декларацию 3-НДФЛ за 2016 год».

Способы оформления

Налоговое законодательство позволяет выбирать, как заполнить 3-НДФЛ при продаже квартиры:

- На бумажном бланке от руки или путем набора на компьютере.

- В режиме онлайн в личном кабинете физлица на официальном сайте ФНС www.nalog.ru.

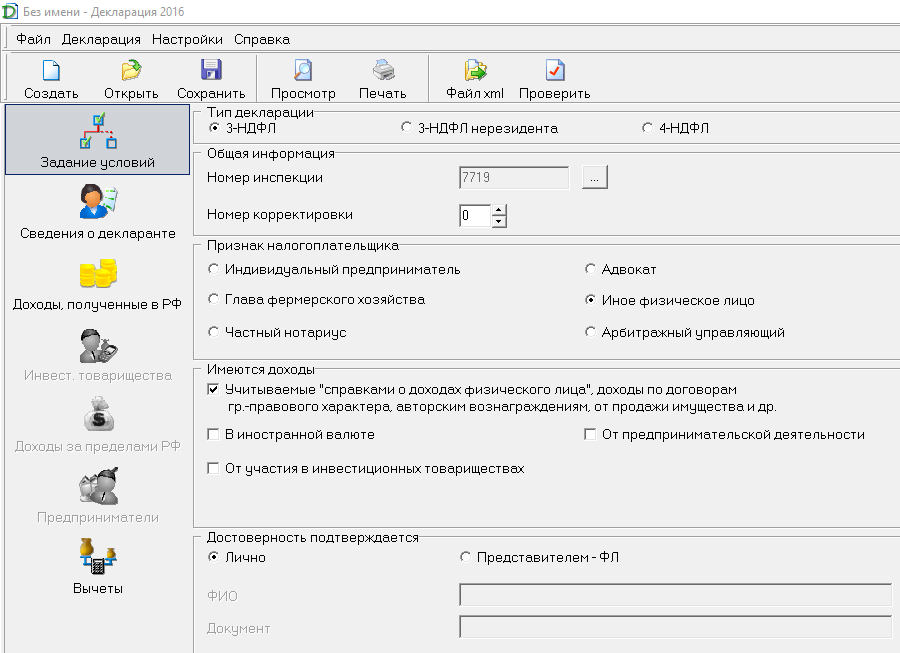

- С помощью программы ФНС «Декларация 2016».

На наш взгляд, это лучше делать вторым или третьим способом. Дело в том, что их объединяет весомое преимущество по сравнению заполнением по старинке без использования новых технологий. Так, заложенный алгоритм:

- сам подберет необходимые для заполнения листы;

- многие реквизиты заполнит автоматически.

Также см. «Инструкция по заполнению 3-НДФЛ за 2016 год в программе «Декларация».

Основные правила

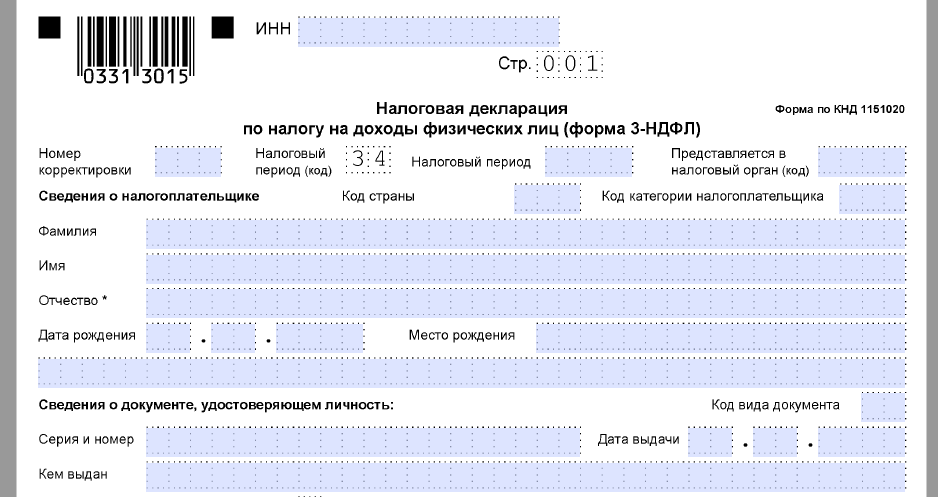

В 2017 году заполнение декларации 3-НДФЛ после продажи квартиры подразумевает обязательное включение следующих листов, которые желательно оформлять в данной последовательности:

- Титульный лист.

- Лист Д2.

- Лист А.

- Раздел 1.

Также см. «Какие листы нужно заполнять в 3-НДФЛ за 2016 год».

Сразу отметим, что приказ ФНС № ММВ-7-11/671 не уточняет, как заполнить декларацию 3-НДФЛ при продаже квартиры пенсионером. Дело в том, данная категория плательщиков оформляет и сдает ее на общих основаниях (при условии, что пенсионер владел жильем менее 3-х лет). Каких-либо исключений законом не предусмотрено. Более того: не имеет значения, продолжает работать пенсионер или нет.

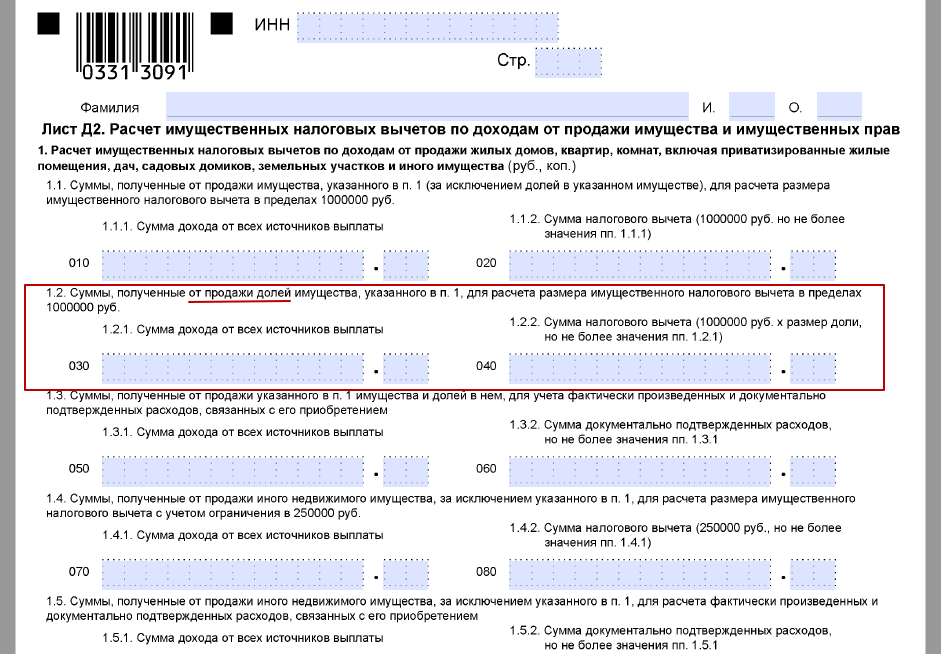

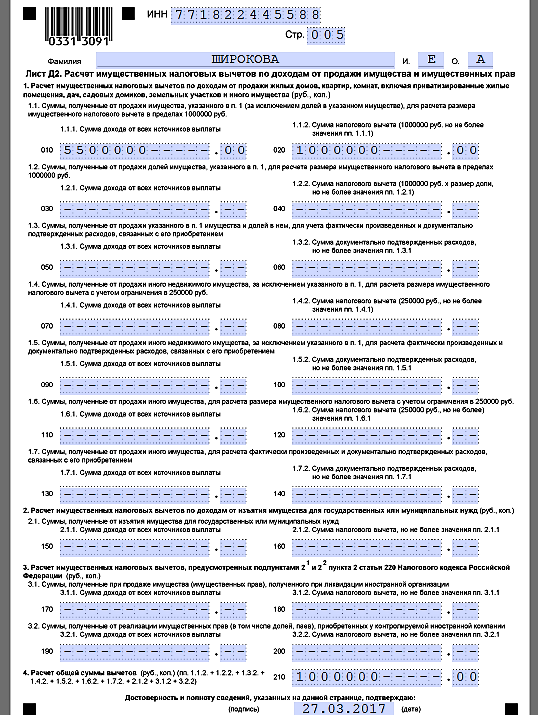

Иногда сделка ограничивается только продажей доли в квартире. Заполнение 3-НДФЛ в этом случае имеет свою особенность: это строки 030 и 040 Листа Д2, в которых фиксируют продажу именно долей, а не всего жилого объекта (см. рисунок ниже).

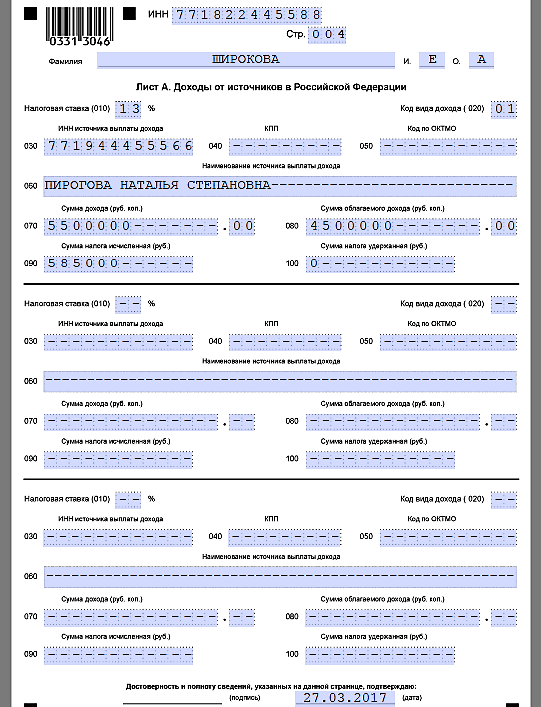

Также важно в строке 020 Листа А декларации правильно проставить код дохода от продажи квартиры. Она должна иметь значение «01» будь то квартира или доля в ней.

Подробнее об этом см. «Какой код дохода указывать в 3-НДФЛ за 2016 год: обзор».

Кроме того, в Листе А достаточно указать Ф.И.О. покупателя жилья, от которого получены деньги. А его ИНН – при наличии. Приводить в этом листе доход за 2016 год по зарплате из справки 2-НДФЛ – необязательно.

В остальном, закон не содержит особых требований, как заполнить 3-НДФЛ после продажи квартиры. Обычно эта декларация включает 5 листов (см. выше) и в ней заявлен вычет по подп. 1 п. 2 ст. 220 НК РФ – 1 000 000 рублей.

ПРИМЕР

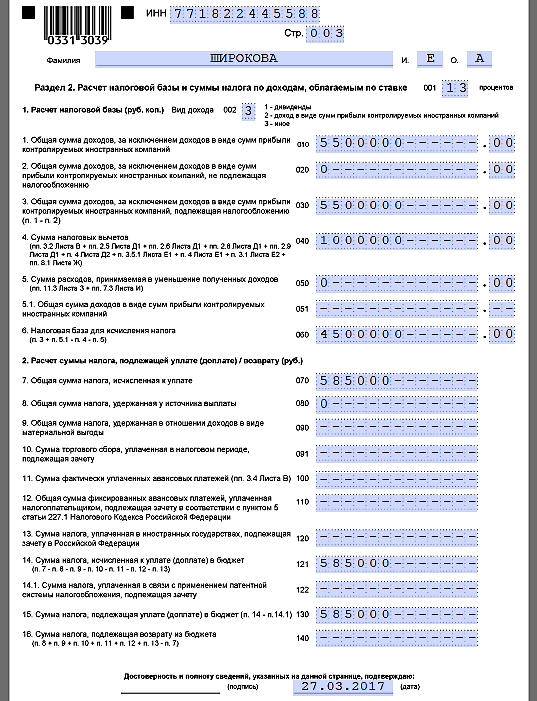

Е.А. Широкова в 2016 году продала Н.С. Пироговой свою квартиру за 5,5 млн рублей. При этом Широковой данное жильё досталось по наследству и числилось за ней в собственности только около двух лет.

Поскольку фактических расходов на приобретение жилья у Широковой не было, при продаже квартиры в декларации 3-НДФЛ за 2016 год она может автоматически заявить вычет в размере 1 млн рублей.

Далее показан образец заполнения Широковой 3-НДФЛ с продажи квартиры за 2016 год.

Также см. «Титульный лист 3-НДФЛ за 2016 год: заполнение и образец».

Также см. «Какой код ОКТМО указывать в 3-НДФЛ за 2016 год».

Также см. «Как заполнить Раздел 2 формы 3-НДФЛ за 2016 год».

Облагаемый доход Широковой с продажи квартиры:

5 500 000 р. – 1 000 000 р. = 4 500 000 р.

Налог с него:

4 500 000 р. × 13% = 585 000 р.

Также см. «Декларация 3-НДФЛ за 2016 год при продаже квартиры: образец в 2017 году».