Бланк справки 2-НДФЛ в 2023 году

Справки о доходах и суммах налога физического лица представляйте в составе годового расчета 6-НДФЛ в виде приложения (приложение 1 к расчету 6-НДФЛ). Это приложение заменило справки 2-НДФЛ. Форма расчета утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

СКАЧАТЬ БЛАНК 2-НДФЛ ЗА 2022 ГОД

Куда и когда сдавать справку в 2023 году

Приложения № 1 к расчету «Справка о доходах и суммах налогов физлица» сдайте в ИФНС в составе годового расчета 6-НДФЛ.

Расчеты 6-НДФЛ подавайте в налоговую инспекцию по месту учета налогового агента (п. 2 ст. 230 НК). Организации, в том числе крупнейшие налогоплательщики, представляют расчет в территориальные инспекции по своему местонахождению (п. 1 ст. 83 НК).

Также см. “6-НДФЛ за 2022 года в различных ситуациях: примеры“.

Начиная с расчета за 2022 год сдавать годовой 6-НДФЛ нужно не позднее 25 февраля следующего года. Поэтому за 2022 год 2-НДФЛ сдайте не позднее 27 февраля 2023 года (перенос из-за выходных).

Как заполнить 2-НДФЛ за 2022 год

В таблице обобщим основные акценты, на которые рекомендуем обращать внимание при формировании справки 2-НДФЛ за 2022 год.

| Заполняйте справку о доходах и суммах налога физического лица 2-НДФЛ так: показатели заполняйте на основании сведений, отраженных в регистрах налогового учета по НДФЛ. |

| В приложении к расчету 6-НДФЛ «Справка о доходах и суммах налога физического лица» отражайте все доходы, которые облагаются налогом. Учтите все суммы, которые выплатили гражданину, как по трудовому, так и по гражданско-правовому договору (п. 3 ст. 226 НК). |

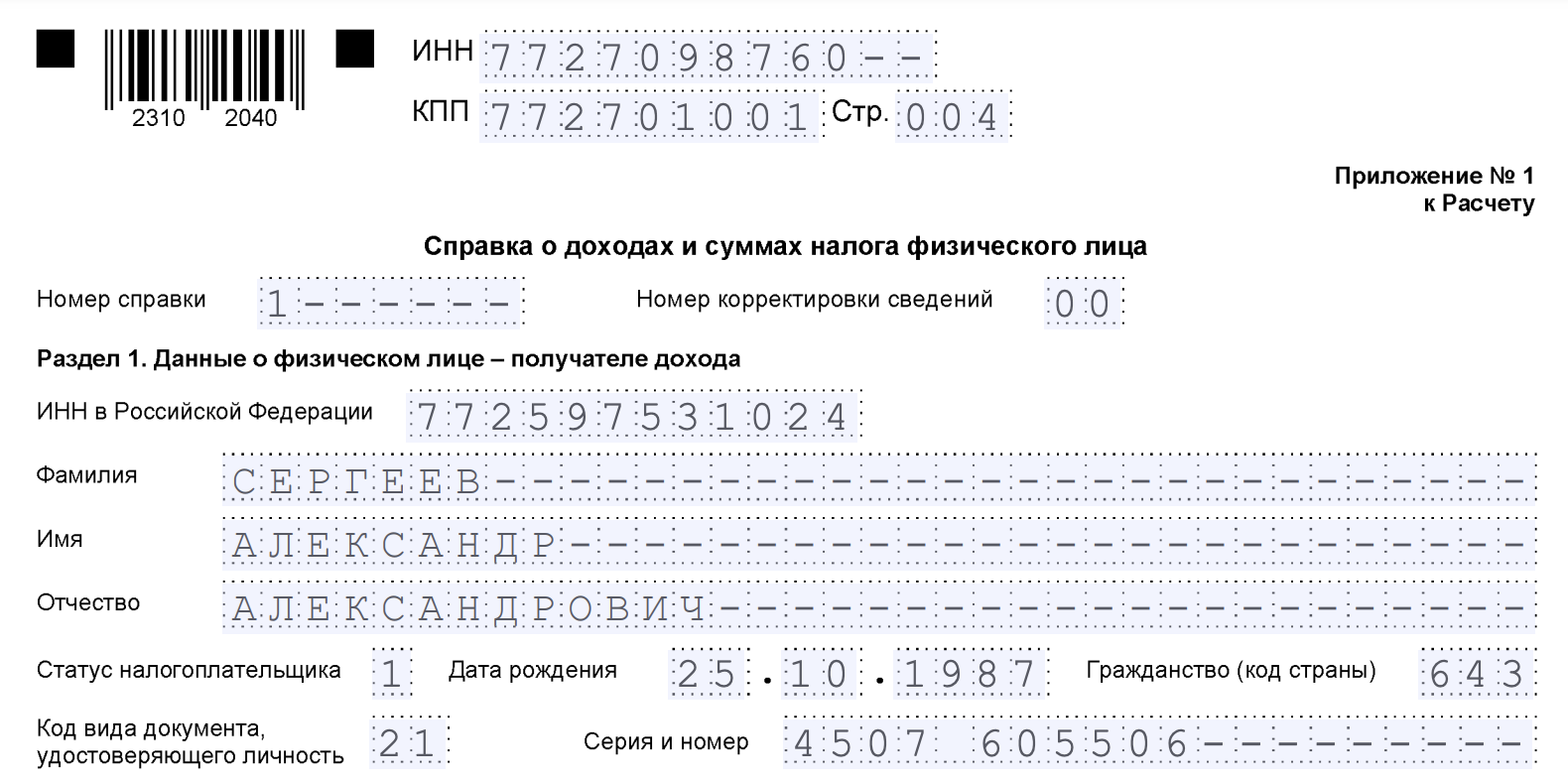

| В общей части справки приведите номер справки и номер корректировки сведений. В разделе 1 укажите сведения о физическом лице, в отношении которого заполняется справка, в разделе 2 – информацию об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 – предоставленные работнику вычеты, в разделе 4 – неудержанную сумму НДФЛ, а в приложении – расшифровку доходов и вычетов по месяцам. |

| Если в налоговом периоде сотруднику начисляли доходы, облагаемые по разным ставкам, разделы 1, 2, 3 и 4, а также приложение заполните для каждой налоговой ставки. |

| Суммы доходов и вычетов отражайте в справке в рублях и копейках. Налог показывайте в полных рублях – суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону. |

Статус налогоплательщика

В разделе 1 справки о доходах к 6-НДФЛ (замена 2-НДФЛ) укажите данные о физлице – получателе дохода. В поле «ИНН в Российской Федерации» проставьте ИНН сотрудника. Посмотрите его в свидетельстве о постановке на учет физического лица.

В поле «Статус налогоплательщика» укажите код соответствующего статуса из пункта 5.4 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В общем случае для резидентов применяется код «1», для нерезидентов – код «2».

Исчисленный и удержанный налог

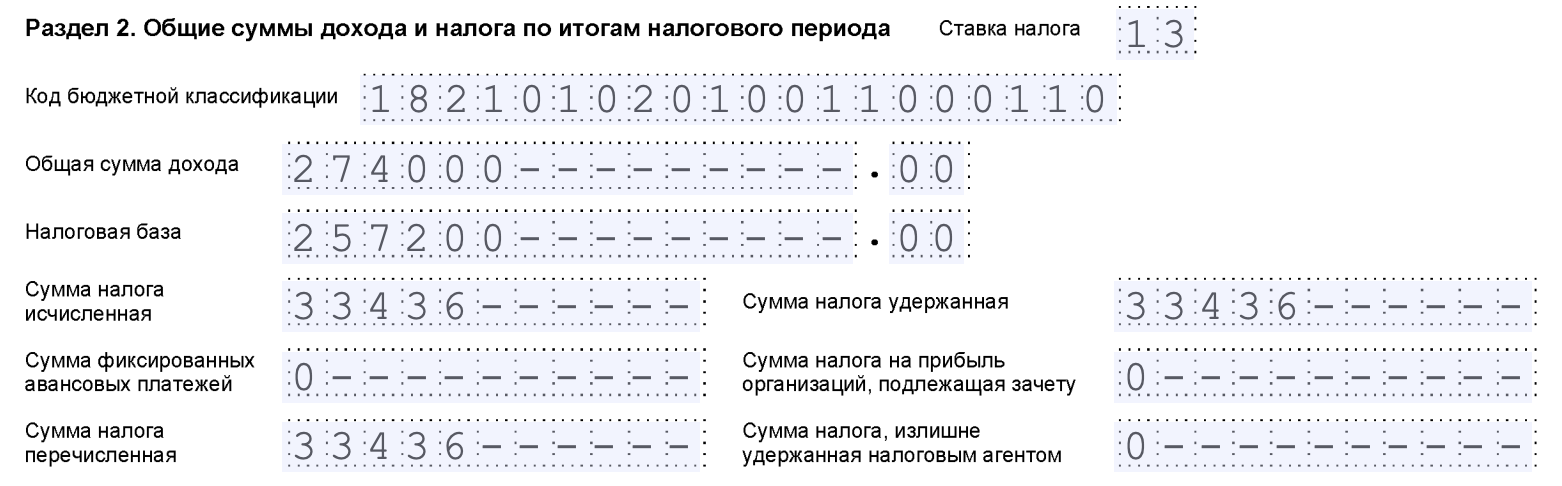

В разделе 2 справки о доходах к 6-НДФЛ (замена 2-НДФЛ) отразите общую сумму дохода и налога по итогам года. Этот раздел заполняйте отдельно по каждой ставке налога. Данные для заполнения раздела 2 берите из раздела 3 и приложения.

В поле «Ставка налога» укажите ставку, по которой вы заполняете раздел 2. Ниже укажите соответствующий КБК. Порядок заполнения остальных полей смотрите в таблице.

| Поле | Что указать |

| «Общая сумма дохода» | Общую сумму начисленного и фактически полученного дохода. Для этого сложите все доходы, указанные в приложении. Налоговые вычеты, указанные в разделе 3, в этот показатель не включайте |

| «Налоговая база» | Налоговую базу, с которой исчислен налог. Для этого нужно вычесть из показателя, отраженного в поле «Общая сумма дохода», сумму всех налоговых вычетов, которые отражены в разделе 3 и приложении справки |

| «Сумма налога исчисленная» | Сумму исчисленного налога. Для этого умножьте налоговую базу на ставку, указанную в разделе 3 |

| «Сумма фиксированных авансовых платежей» | Величину фиксированных авансовых платежей, на которую уменьшили налог с дохода иностранца, который работает по патенту. Информацию об уведомлении, на основании которого уменьшили налог, укажите в разделе 3 справки |

| «Сумма налога на прибыль организаций, подлежащая зачету» | Налог на прибыль с дивидендов в пользу организации – налогового агента, который зачитывают в счет НДФЛ. |

| «Сумма налога удержанная» | Сумму налога, которую вы удержали с доходов сотрудника |

| «Сумма налога перечисленная» | Сумму налога, которую вы перечислили за год |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса |

Стандартные, социальные и имущественные вычеты

В разделе 3 справки о доходах к 6-НДФЛ (замена 2-НДФЛ) укажите стандартные, социальные, а также имущественные вычеты на приобретение (строительство) жилья и данные по уведомлениям, выданным налоговым органом (ст. 218, 219, подп. 2 п. 1 ст. 220 НК РФ).

Укажите код из приложения 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387:

- уведомление на имущественный вычет;

- уведомление на социальный вычет;

- уведомление, на уменьшение налога на фиксированные авансовые платежи.

Как заполнить каждое поле, смотрите в таблице.

| Поле | Что указать |

| «Код вычета» | Код из приложения 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. |

| «Сумма вычета» | Сумму вычета по указанному коду. Если вычеты не предоставлялись, то поля «Код вычета» и «Сумма вычета» не заполняйте |

| «Код вида уведомления» | 1 – для уведомления на имущественный налоговый вычет; 2 – для уведомления на социальный налоговый вычет; 3 – для уведомления, которое подтверждает право на уменьшение налога на фиксированные авансовые платежи |

| «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» | Номер и дату уведомления, а также код инспекции, которая выдала уведомление |

Неудержанный налог

Если налог не удержали, заполните раздел 4 справки о доходах к 6-НДФЛ (замена 2-НДФЛ). В нем укажите сумму дохода, с которого не удержали налог, и сумму неудержанного НДФЛ.

Доходы и вычеты в приложении

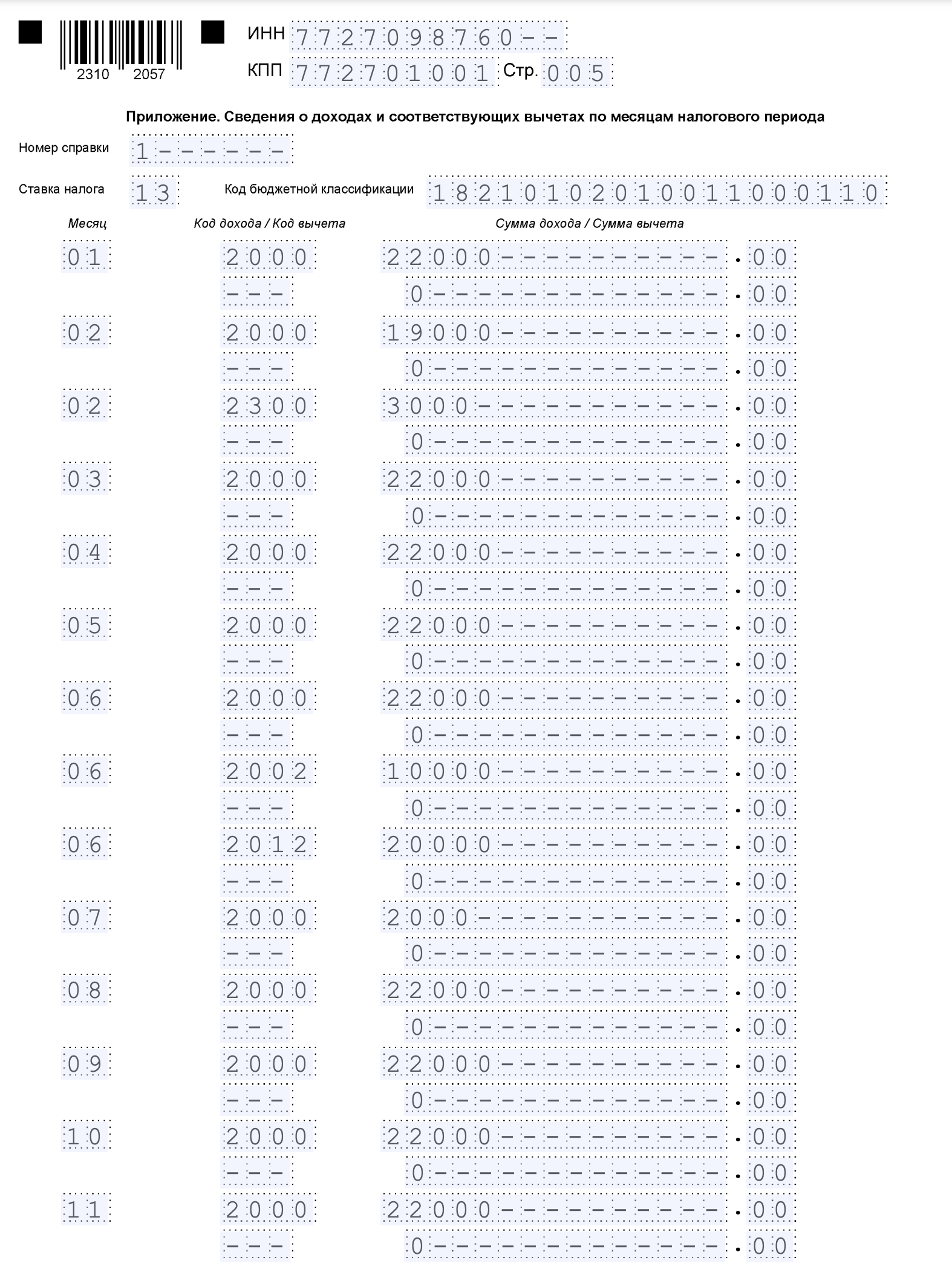

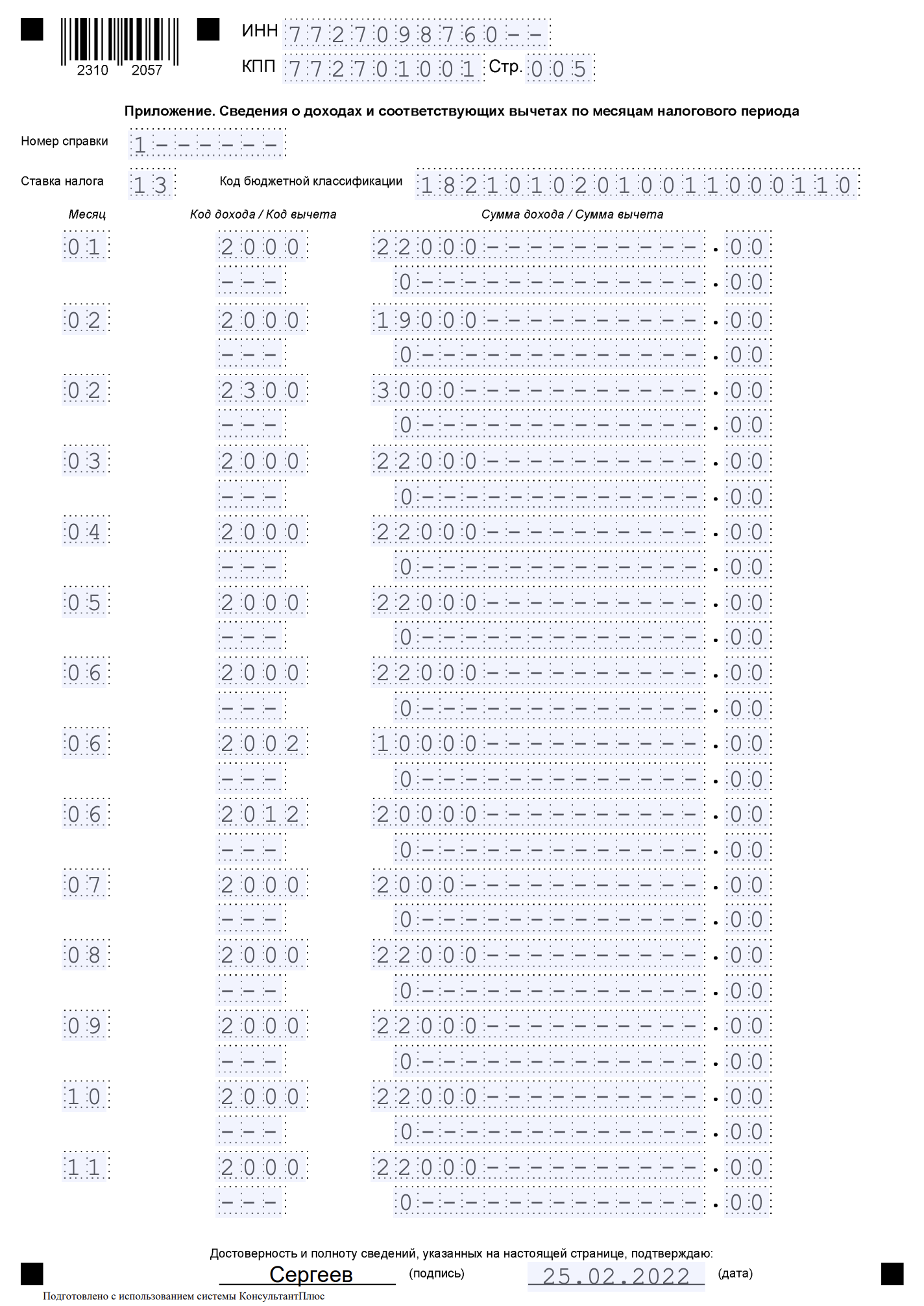

Приложение к справке о доходах к 6-НДФЛ (замена 2-НДФЛ) заполняйте отдельно по каждой ставке налога. В поле «Ставка налога» укажите ставку, по которой вы заполняете приложение. Ниже укажите соответствующий КБК.

Как заполнить каждое поле приложения – в таблице ниже.

| Поле | Что указать |

| «Месяц» | Порядковый номер месяца, за который физлицо получило доход |

| «Код дохода» | Код согласно приложению 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для дохода нет отдельного кода, укажите код 4800. Пустым поле не оставляйте |

| «Сумма дохода» | Сумму начисленного и фактически полученного дохода физлицом в этом месяце |

| «Код вычета» | Код согласно приложению 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для вычета нет отдельного кода, укажите код 620. Пустым поле не оставляйте. Стандартные, социальные и имущественные вычеты в приложении не указывайте |

| «Сумма вычета» | Сумму предоставленного вычета. Она не может превышать сумму соответствующего дохода. Стандартные, социальные и имущественные вычеты в приложение не включайте, их отразите в Разделе 3 |

Коды доходов и вычетов

Коды доходов и вычетов для справки о доходах к 6-НДФЛ (замена 2-НДФЛ) берите из приложений 1 и 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Их указывают в приложении к справке, кроме кодов стандартных, социальных и имущественных вычетов, которые отражают в Разделе 3. Основные коды доходов: зарплата – 2000, производственные премии, в том числе годовые – 2002, больничные – 2300, отпускные – 2012. Если для дохода нет отдельного кода, укажите код 4800. Основные коды вычетов приведены ниже.

Коды вычетов на детей

Основные коды одинарных вычетов для родителей на первого ребенка – 126, второго – 127, третьего и последующих – 128.

Коды вычетов для единственного родителя

Основные коды двойного вычета для единственного родителя на первого ребенка – 134, второго – 134, третьего и последующего – 138. При отказе от вычета на первого ребенка – 142, второго – 144, третьего и последующего – 146.

Коды вычетов для опекунов

Основные коды вычетов для опекунов на первого ребенка – 130, второго – 131, третьего и последующего – 132. При двойном вычете для опекуна на первого ребенка – 135, второго – 137, третьего и последующего – 139.

Коды вычетов на детей-инвалидов

Коды вычетов на ребенка-инвалида для родителей – 129, для опекуна – 133. Двойной вычет для единственного родителя – 140, опекуна – 141. Двойной вычет при отказе от него для родителя – 148, приемного родителя – 149.

Коды доходов и вычетов для подарков

Подарки, налоговая база по которым рассчитывается по правилам пункта 6 статьи 210 НК, отражайте по коду дохода 2720 (код вычета 501). Это любые подарки, кроме подарков ценными бумагами, подарков нерезидентам по коду 2721 (код вычета 501) и подарков по коду 2790 (код вычета 507). Вычет по коду 501 в пределах установленной суммы налоговый агент вправе самостоятельно распределить по кодам доходов 2720 и 2721 (письмо ФНС от 17.02.2022 № БС-4-11/1934).

Иные частые коды вычетов

Вот еще коды, которые часто запрашивают: вычет для матпомощи на лечение – 503, для единовременной матпомощи при рождении ребенка – 508. Если для вычета нет отдельного кода, укажите код 620.

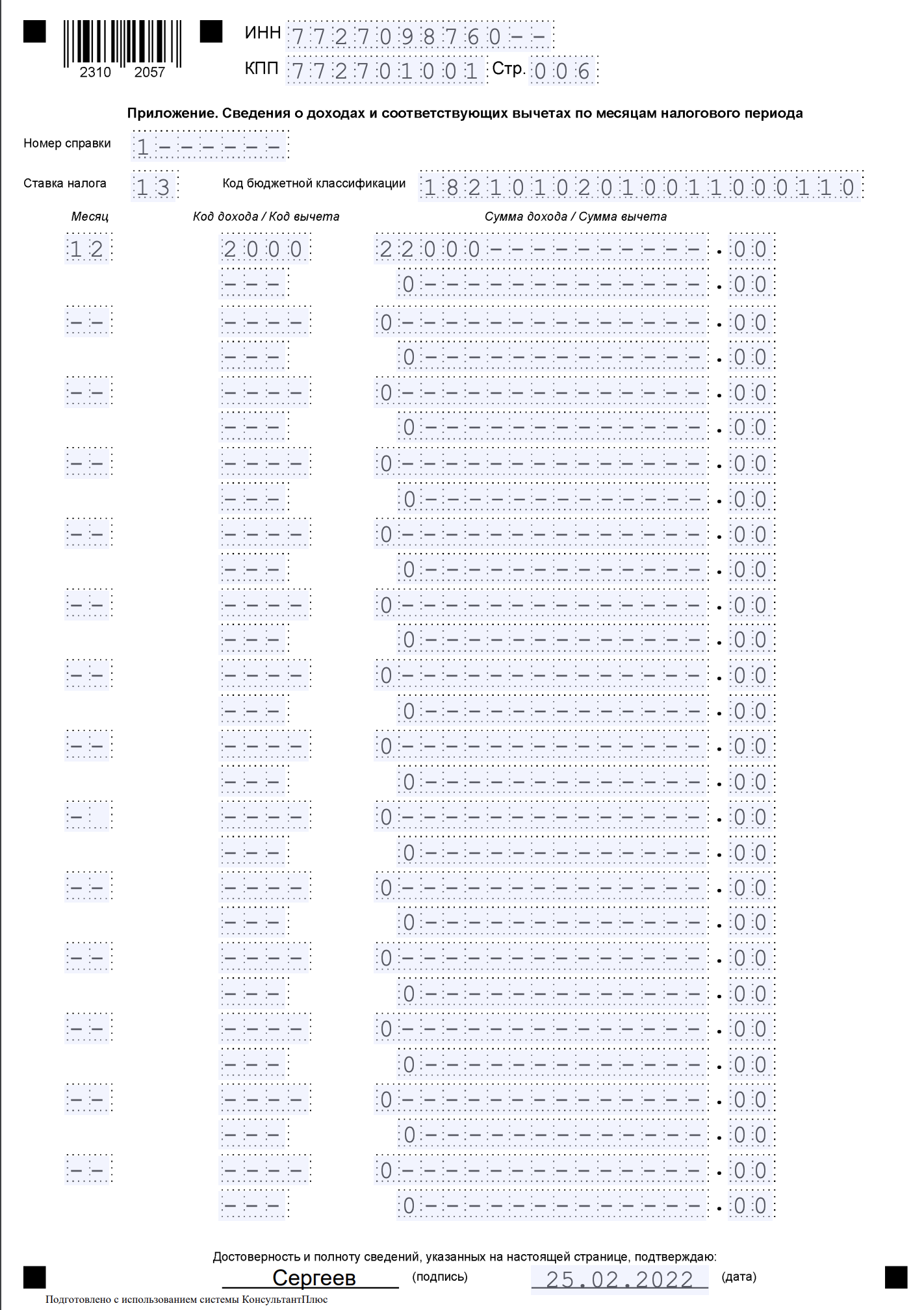

Образец заполнения 2-НДФЛ за 2022 год

- январь – 22 000 руб. (зарплата);

- февраль – 22 000 руб. (зарплата (19 000 руб.) + оплата больничного листа за три дня болезни (3 000 руб.));

- март – 22 000 руб. (зарплата);

- апрель – 22 000 руб. (зарплата);

- май – 22 000 руб. (зарплата);

- июнь – 52 000 руб. (зарплата (22 000 руб.) + премия (10 000) руб. + отпускные (20 000 руб.));

- июль – 2 000 руб. (зарплата);

- август – 22 000 руб. (зарплата);

- сентябрь – 22 000 руб. (зарплата);

- октябрь – 22 000 руб. (зарплата);

- ноябрь – 22 000 руб. (зарплата);

- декабрь – 22 000 руб. (зарплата). Зарплата за декабрь 2022 г. была выплачена в том же месяце, в котором начислена.

Образец 2-НДФЛ за 2022 год.

Видео по теме

https://www.youtube.com/watch?v=0vR0bImNcAg&t=27s