Общий подход

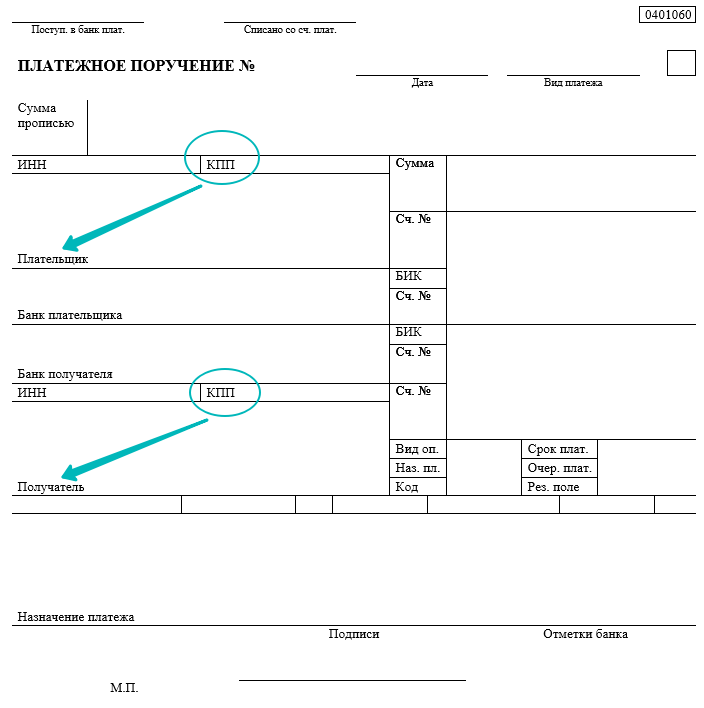

Форма платёжного поручения (0401060) с 2023 не менялась и закреплена Приложением 2 к Правилам перевода денежных средств (утв. положением Банка России от 29.06.2021 № 762-П).

Правила заполнения реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, в том числе платёжных поручений, утверждены приказом Минфина России от 12.11.2013 № 107н (далее – Правила 107н). С 11 февраля 2023 они действуют в новой редакции – приказа Минфина от 30.12.2022 № 199н.

Значение кода причины постановки на учет в распоряжении о переводе денежных средств указывают в соответствии:

- со свидетельством о постановке на учет в налоговом органе;

- или уведомлением о постановке на учет в налоговом органе, выданными ими по месту учета плательщика.

КПП состоят из 9 знаков (цифр). При этом первый и второй знаки не могут быть ноль (“0”).

Указание в распоряжении о переводе КПП плательщика и получателя обязательно, если иное не предусмотрено Правилами 107н.

Приведите КПП обособленного подразделения, если перечисляете налог за него.

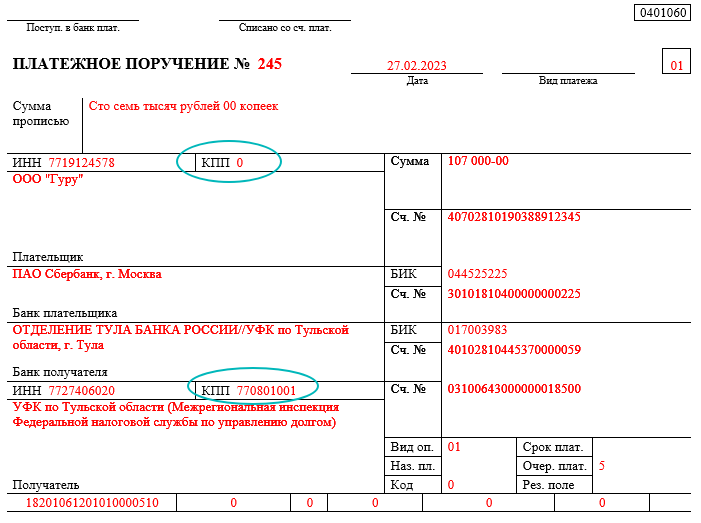

Какой указывать КПП, зависит от статуса платежа, который делаете. На практике возможны 3 ситуации при перечислении в бюджет:

- платежи в качестве ЕНП, обязанность по уплате которых установлена Налоговым кодексом РФ;

- иные платежи, администрируемые налоговыми органами;

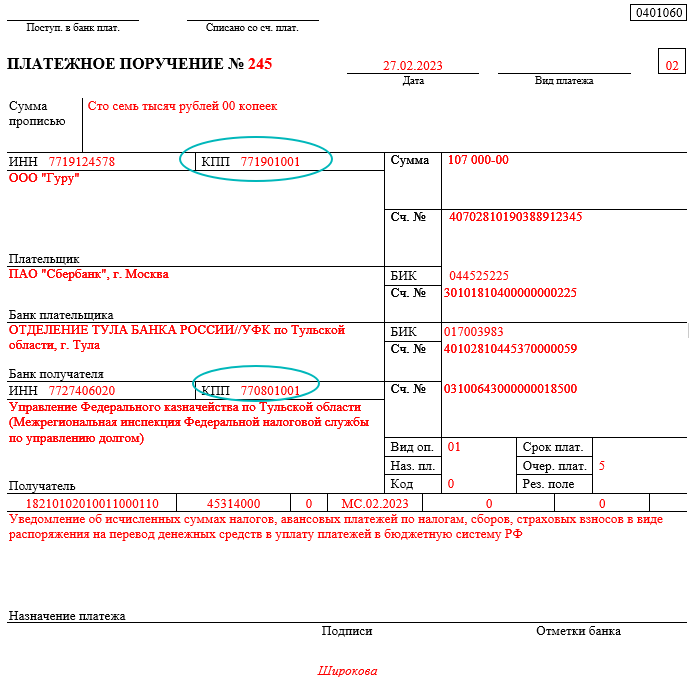

- платёжка, заменяющая в 2023 г. уведомление об исчисленном налоге в ИФНС.

На основании ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ с изменениями в НК РФ в течение 2023 г. можно подавать уведомление исчисленных суммах налогов, взносов в виде распоряжения на перевод денежных средств. То есть использовать обычное платёжное поручение вместо уведомления, если ранее в 2023 г. такие уведомления вы не представляли.

Далее разберём каждую из ситуаций.

Уплата на ЕНП

В большинстве случаев проставляют значение ноль (“0”). Но это не касается платежей, перечисляемых:

- иностранными компаниями, ведущими деятельность в РФ через несколько филиалов/представительств, иных обособленных подразделений;

- участниками бюджетного процесса;

- юрлицами, не являющимися участниками бюджетного процесса.

При этом допустимо указание КПП плательщика, чья обязанность по уплате/перечислению налогов, сборов, страховых взносов и иных платежей исполняется в соответствии с законодательством РФ о налогах и сборах.

Плательщики-физлица в реквизите “КПП” указывают ноль (“0”).

Организации при составлении распоряжений о переводе в КПП плательщика указывают ноль (“0”), если это удержание из зарплаты/дохода должника-физлица:

- в счет погашения задолженности по налогу, сбору или иному платежу;

- на основании исполнительного документа, направленного в организацию.

Иные налоговые платежи

Указывают КПП плательщика, чья обязанность по уплате в бюджет иных платежей, администрируемых налоговыми органами, исполняется.

Плательщики-физлица указывают ноль (“0”).

Организации при составлении распоряжений о переводе денежных средств в бюджет, удержанных из зарплаты/дохода должника-физлица в счет погашения задолженности по иным платежам, администрируемых налоговыми органами, на основании исполнительного документа, направленного в организацию, указывают ноль (“0”).

Также см. Что входит и нет в ЕНП.

Платёжка вместо уведомления

Указывают КПП плательщика платежей в бюджет, чья обязанность исполняется.

Плательщики-ИП, нотариусы, адвокаты, главы КФХ указывают ноль (“0”).

КПП получателя

При перечислении в качестве ЕНП и в платёжке без уведомления здесь указывают значение КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета.

Для иных налоговых платежей приводят КПП администратора платежа доходов бюджета в соответствии с бюджетным законодательством.

Также см. Статус плательщика в платёжке: что указывать с 2023 года.