Декларация довольно объемная, поэтому следует внимательно изучить, какие листы и разделы следует заполнить. Далее – приведем пример заполнения декларации по налогу на прибыль за 2023 год.

Кто сдает годовую декларацию по налогу на прибыль

Плательщиками налога на прибыль являются только юридические лица, применяющие ОСН. На них возлагается обязанность по сдаче отчетности. Декларацию по налогу на прибыль за 2023 год обязаны предоставить:

- Налогоплательщики, получившие прибыль

- Компании, у которых по результатам года выявлен убыток

- Налогоплательщики, применяющие нулевую ставку по налогу на прибыль

- Налоговые агенты.

Освобождены от сдачи отчета резиденты «Сколково».

Нулевую ставку налога вправе применять:

- Организации, осуществляющие деятельность в медицинской и образовательной сфере. Для этого предусмотрен ряд условий

- Сельхозпроизводители в отношении собственной продукции

- Организации, работающие в социальной сфере. Льгота доступна при соблюдении ряда условий

- Компании, занимающиеся туристическо-рекреационной деятельностью на Дальнем Востоке.

В число налоговых агентов входят компании, выплачивающие дивиденды и доходы иностранным компаниям, не зарегистрированным в России или зарегистрированным и получившим доход по иной деятельности.

Внимание!

Что входит в состав декларации

Бланк декларации включает в себя обязательные листы и те, которые заполняются при наличии показателей. Для всех обязательными для заполнения являются:

- Титульный лист

- Подразд. 1.1 Разд. 1

- Лист 02

- Приложение 1 к Листу 02;

- Приложение 2 к Листу 02.

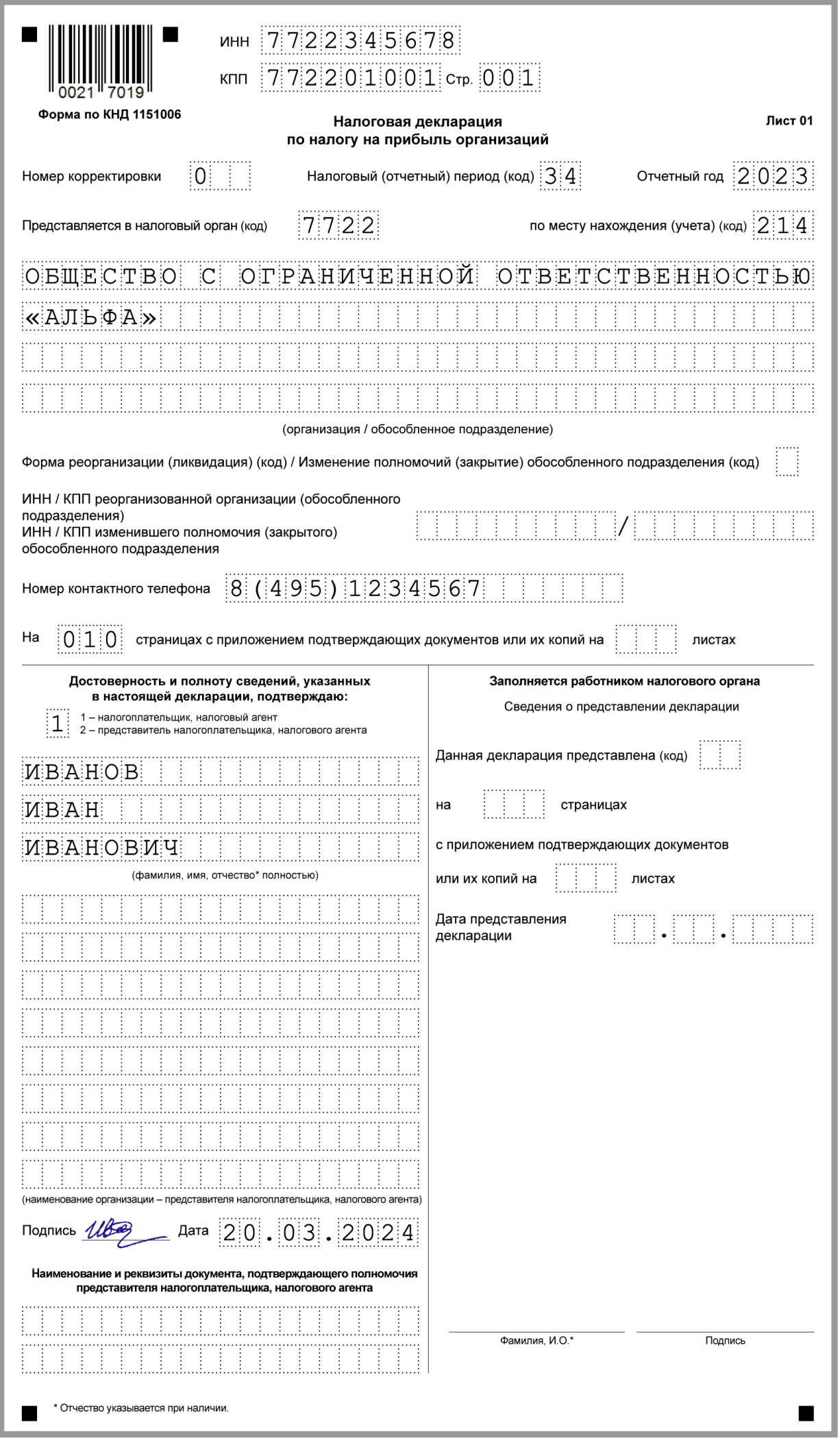

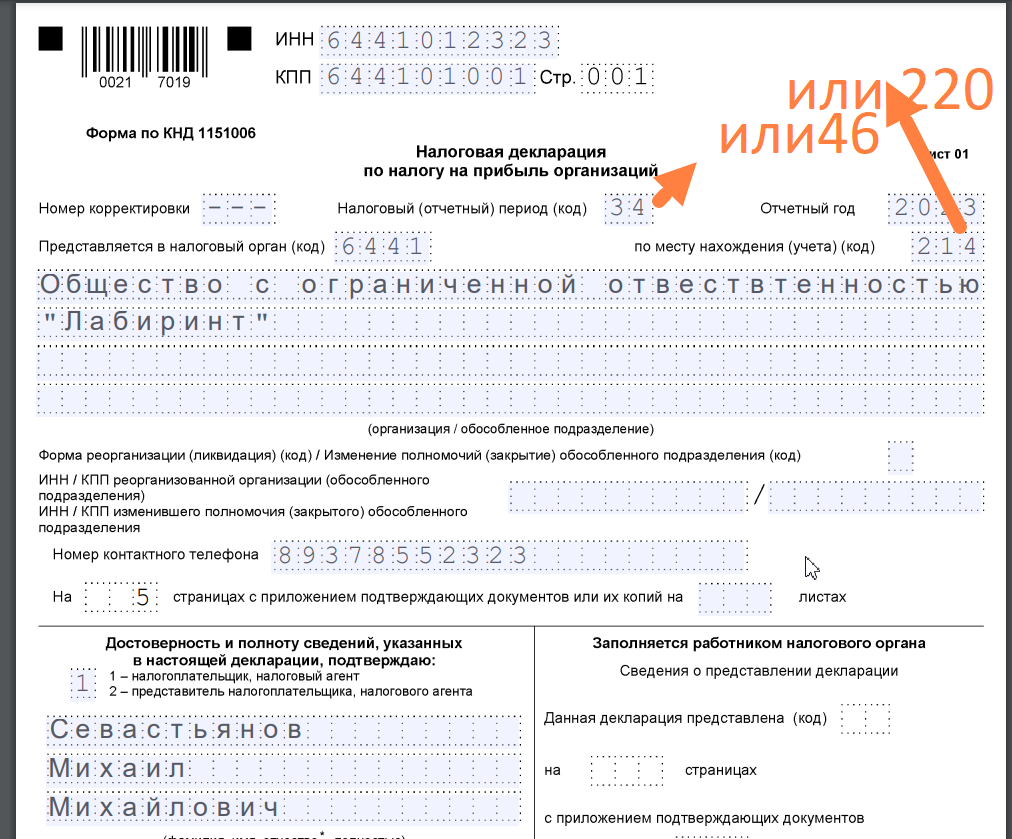

Как заполнить титульный лист

В верхней части листа заполняются ИНН/КПП организации. Номер корректировки проставляется, если сдается не первичный отчет. Сложность представляет заполнение налогового (отчетного) периода. Здесь может быть два значения в зависимости от способа уплаты авансовых платежей:

- Для налогоплательщиков, уплачивающих ежемесячные платежи с доплатой поквартально – 34

- Для налогоплательщиков, уплачивающих авансовые платежи по фактической прибыли – 46.

Отчетный год – 2023. Реквизит «по месту нахождению» зависит от того, кто предоставляет отчет: компания или обособленное подразделение: в первом случае ставится код «214», во втором – «220».

Код ИФНС указывается тот, куда сдается отчет. Далее следует ввести полное название компании, номер контактного телефона и количество листов декларации. В нижней части, разделенной пополам, заполняется левая сторона, где указывается ФИО лица, которое подписывает декларацию, коды: 1 – налогоплательщик, 2 – представитель. Правая сторона заполняется специалистом, принимающим отчет.

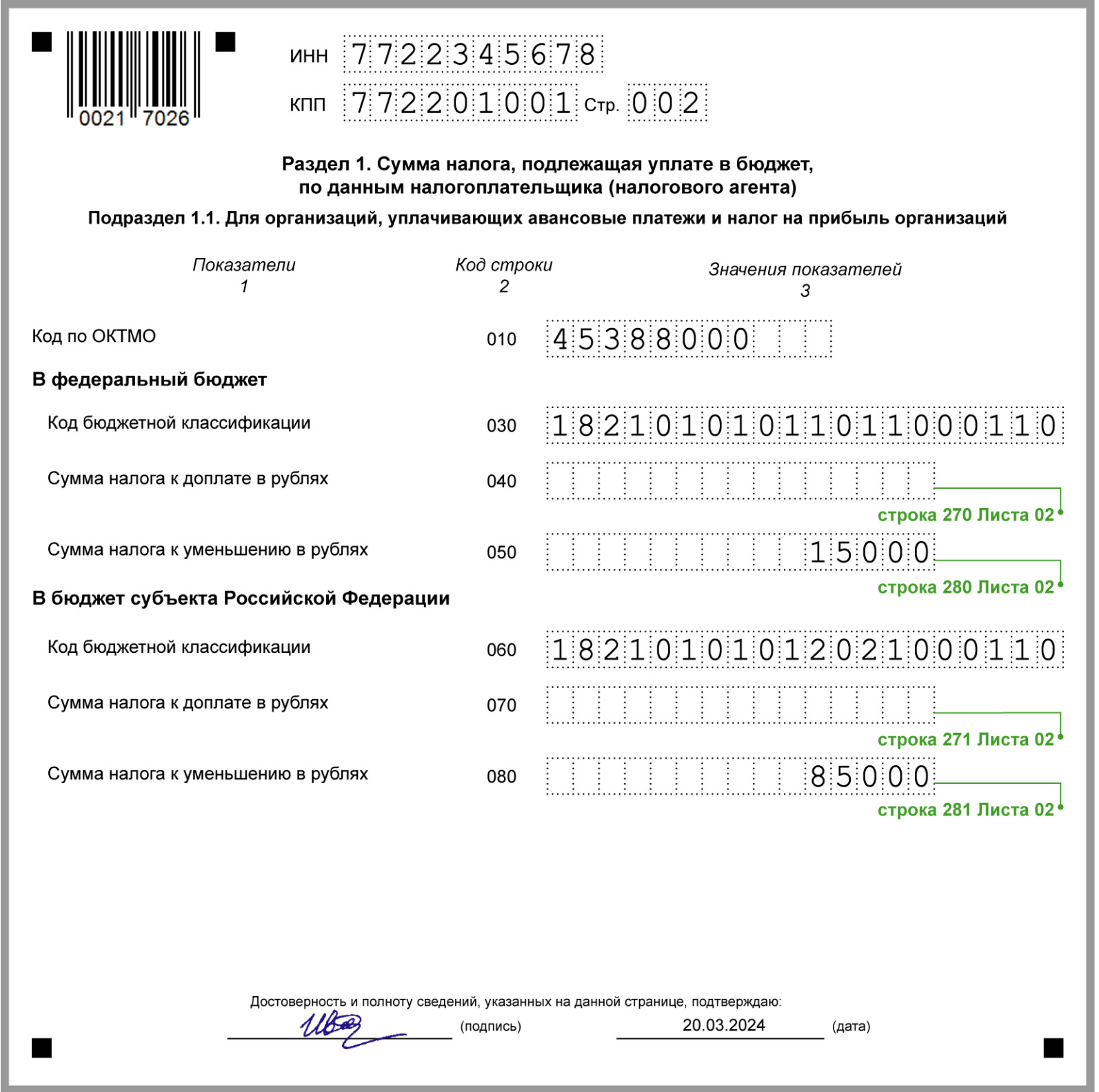

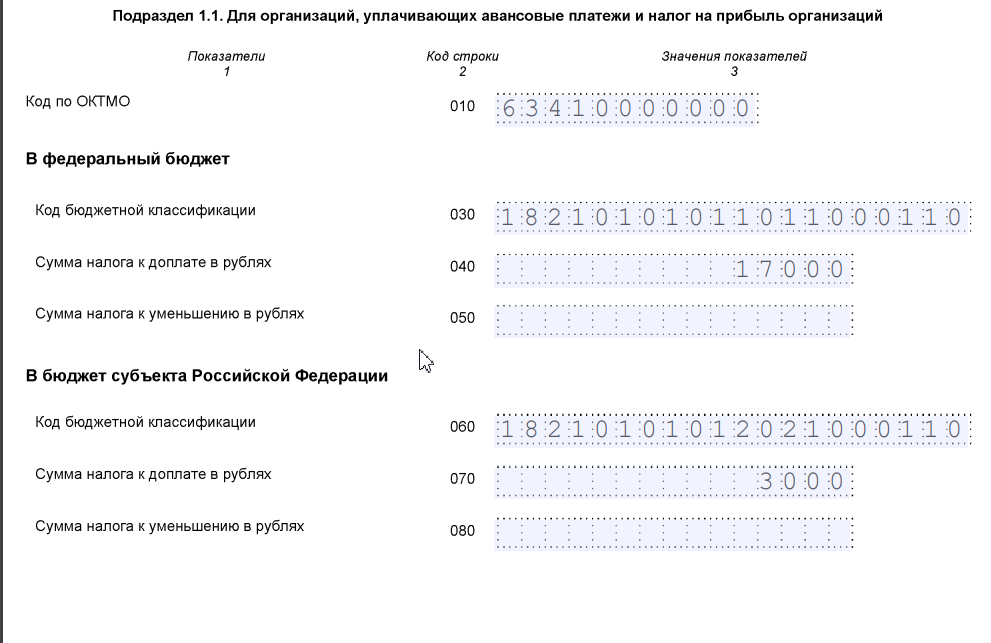

Как заполнить подраздел 1.1

Здесь отражается сумма, которую нужно перечислить в бюджет по федеральным и региональным ставкам. Этот подраздел находится сразу после титульного листа, но заполняется после расчета налога.

В подразделе 1.1 следует указать:

- ОКТМО

- КБК и сумму налога в разрезе по бюджетам. Суммы к уплате отражаются строках 040, 070, суммы к уменьшению в строках 050, 080.

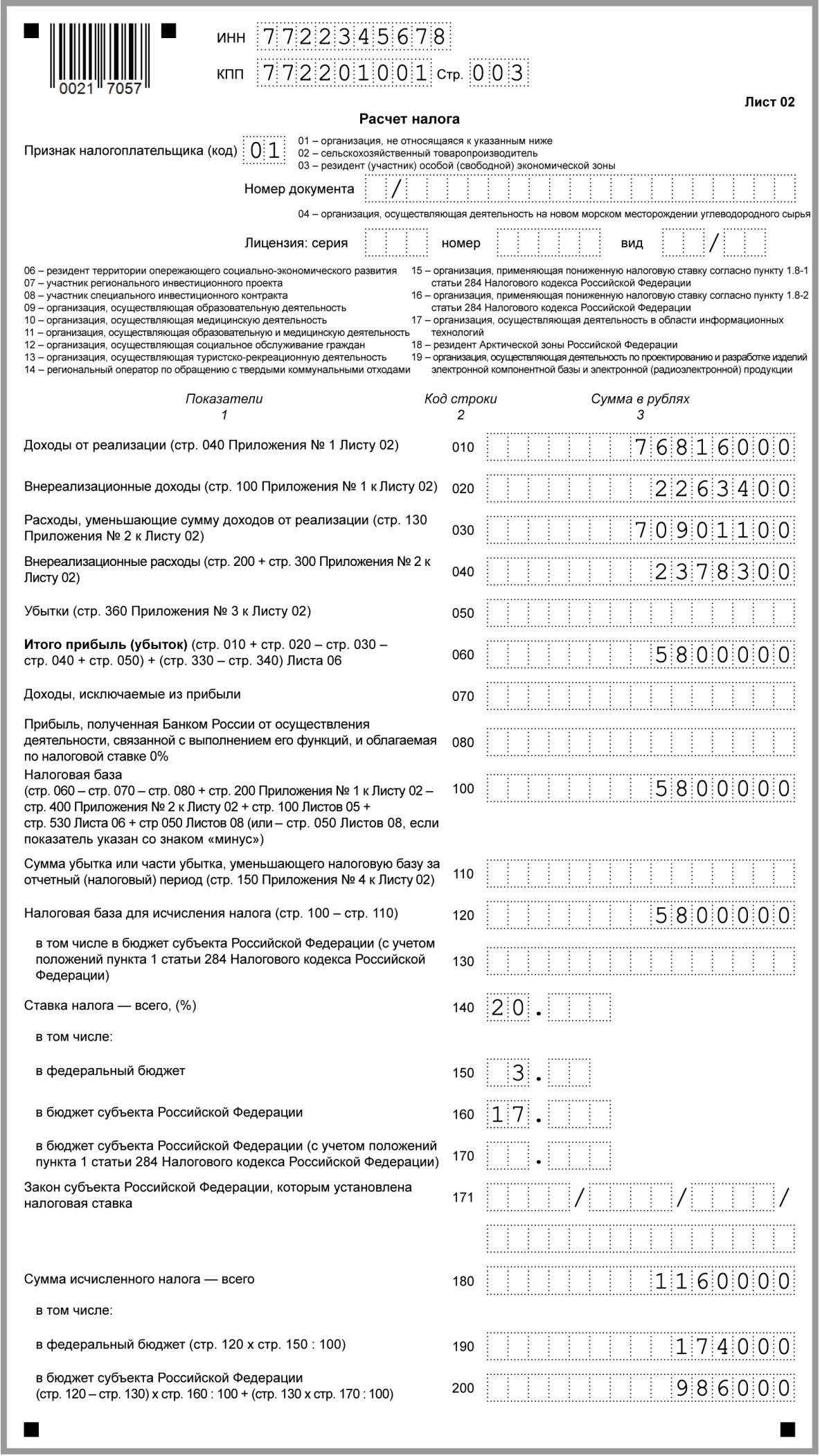

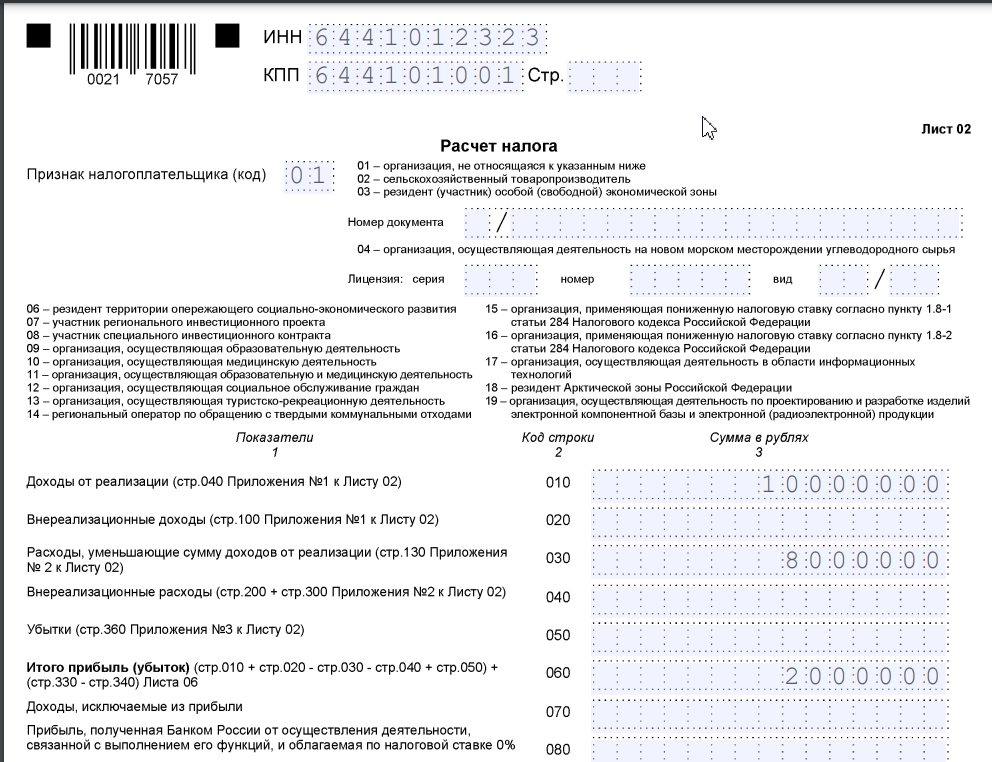

Как заполнить лист 02

Это – основной лист, посвященный расчету налога на прибыль за год. В нем необходимо заполнить следующие значения:

В верхней части листа находятся ИНН/КПП компании. В начале расчета следует указать признак налогоплательщика. Здесь предлагается три варианта:

- Организации, которые не относятся к двум другим категориям

- Сельхозпроизводители

- Резиденты (участники) СЭЗ

Для большинства налогоплательщиков проставляется код «01». Следующий блок сведений предназначен для последней категории налогоплательщиков.

В таблице заполняются:

- Стр. 010 – Доходы от основной деятельности

- Стр. 020 – Внереализационные доходы

- Стр. 030, 040, 050 посвящены расходам: по основной деятельности, внереализационным, убыткам прошлых лет, которые также уменьшают налогооблагаемую базу

- Стр. 060 – Финансовый результат.

- Стр. 070 – Доходы, которые исключаются из налогообложения

Строки ниже посвящены расчету суммы налога с указанием ставок налога и рассчитанного на их основании налога в федеральный и бюджет субъекта.

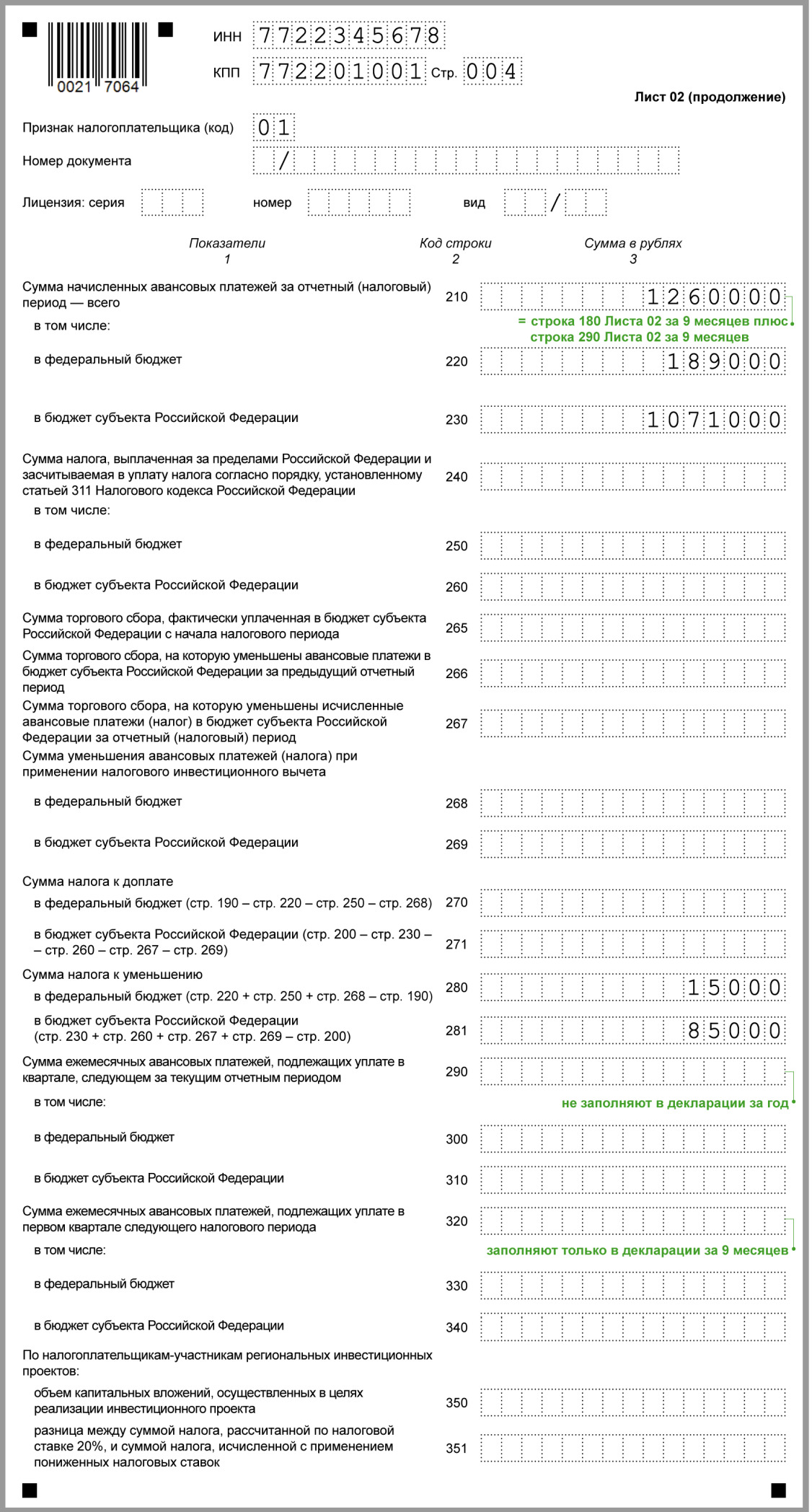

Как заполнить строку 210 листа 02

По этой строке нужно дать особые пояснения. В ней указывается сумма авансов отчетного года. Заполнение этого показателя зависит от двух факторов:

- От периодичности начисления авансов (месяц, квартал)

- Применение компанией права, предоставленного пунктом 3 статьи 286 НК РФ на уплату авансовых платежей по завершении ежеквартальных отчетных периодов. Такое право предоставляется налогоплательщикам, ежеквартальный доход которых не превышает 15 млн рублей.

Если компания использует такое право, то по существу это равноценно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Расчет сумм, которые представляют собой платежи, уплачиваемые в следующем за отчетным периодом квартале, при применении этого права не происходит.

Аналогично рассчитываются авансы от фактической прибыли. Чтобы узнать, какая сумма будет отражаться в строке 210 листа 02 в годовой декларации при использовании каждого из этих расчетов, нужно использовать величину, имеющуюся в строке 180 листа 02 декларации за последний отчетный период:

- За 9 месяцев – по итогам завершающихся ежеквартально отчетных периодов

- За 11 месяцев – при помесячной уплате от фактической прибыли.

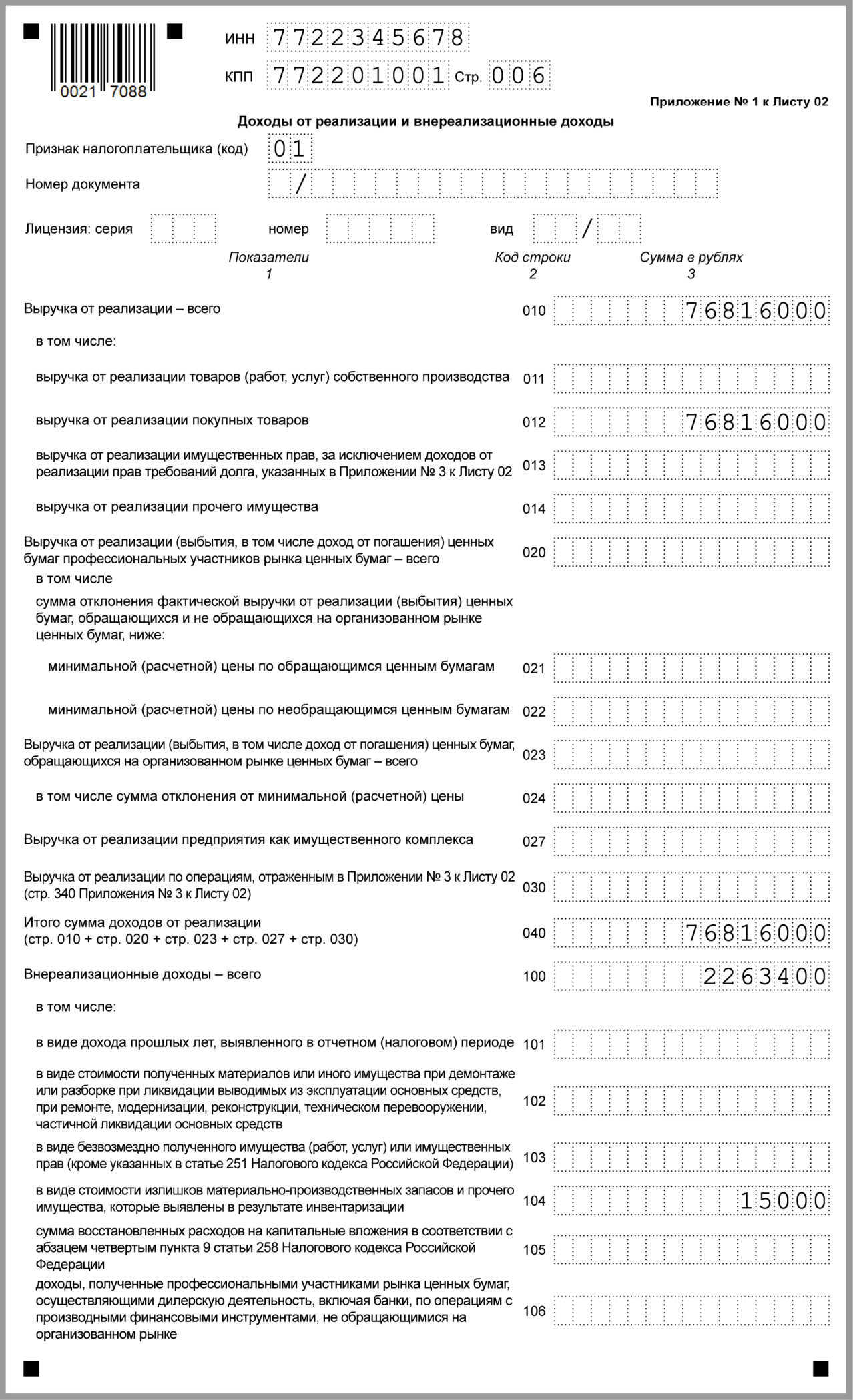

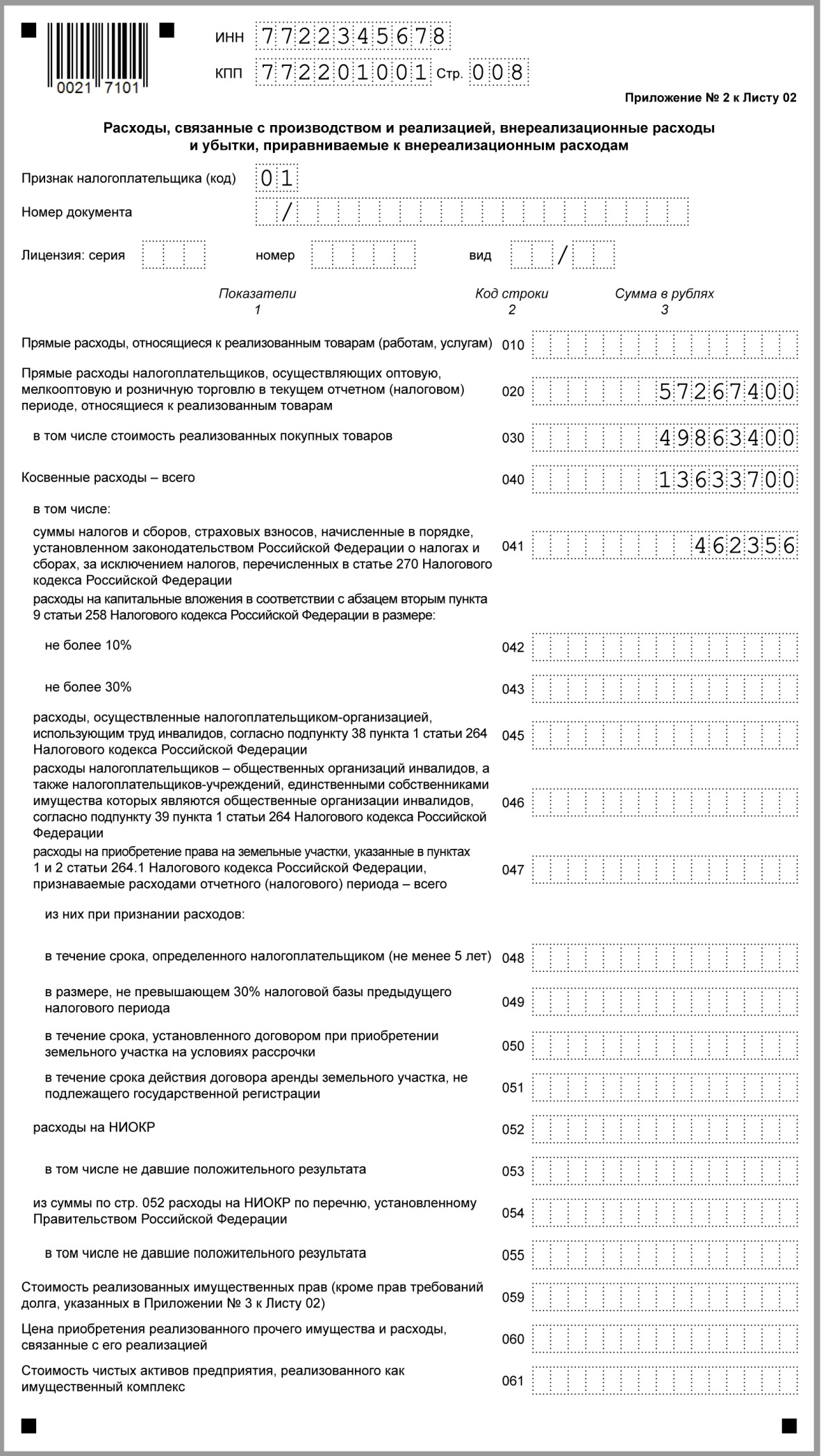

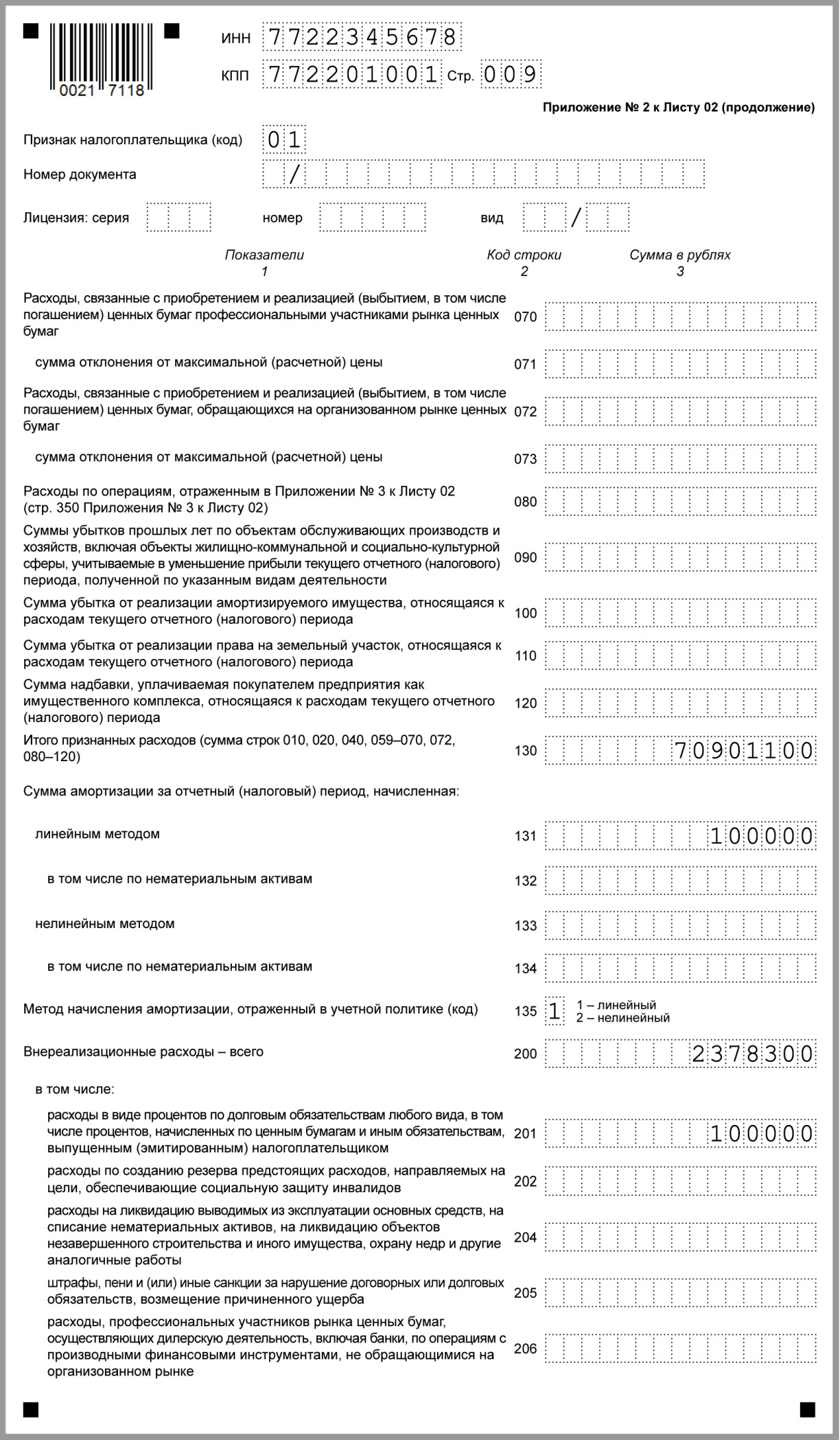

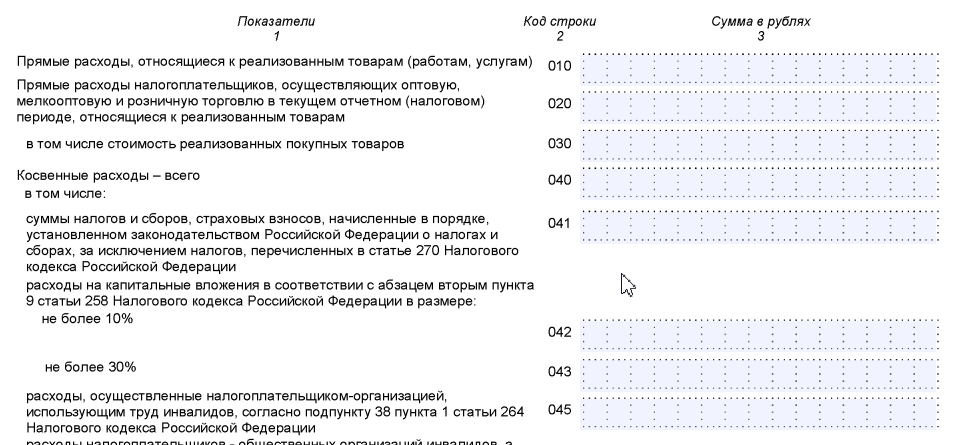

Как заполнить Приложения 1 и 2 к листу 02

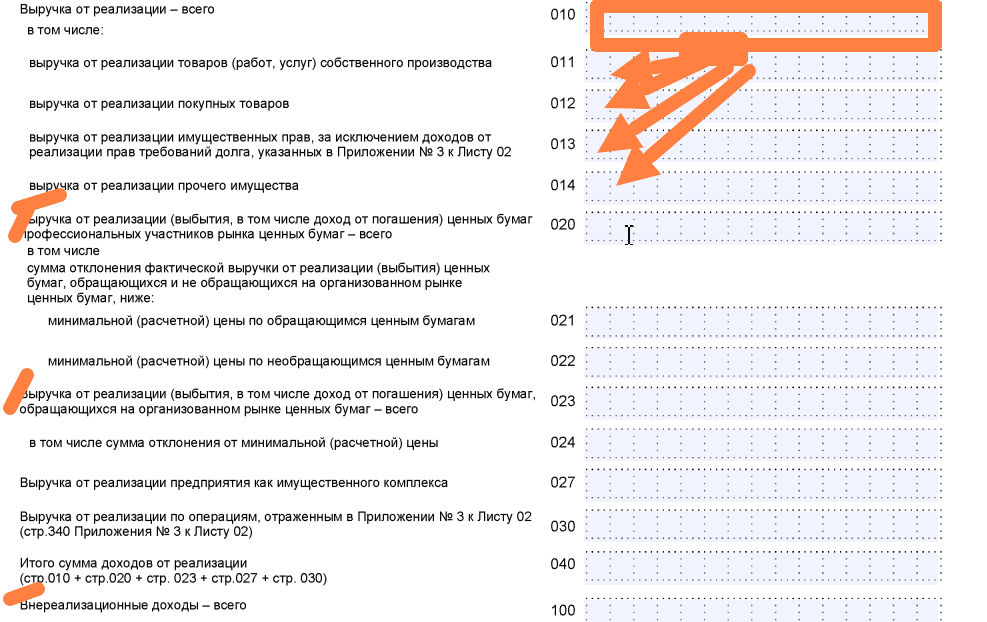

Приложения являются расшифровкой доходов и расходов, обозначенных в декларации.

В приложении 1 нужно расшифровать доходы, включая полученные от реализации и внереализационные. Для большинства компаний востребованы строки с 010 по 014 и строка 100.

В стр. 010 отражается общая сумма дохода и расшифровывается в следующих строках:

- 011 – собственное производство

- 012 – покупные товары

- 013 – имущественные права

- 014 – прочее имущество.

В строке 100 указываются внереализационные доходы с последующей расшифровкой.

Приложение 2 к листу 02 заполняется аналогично. Только здесь следует расшифровать расходы.

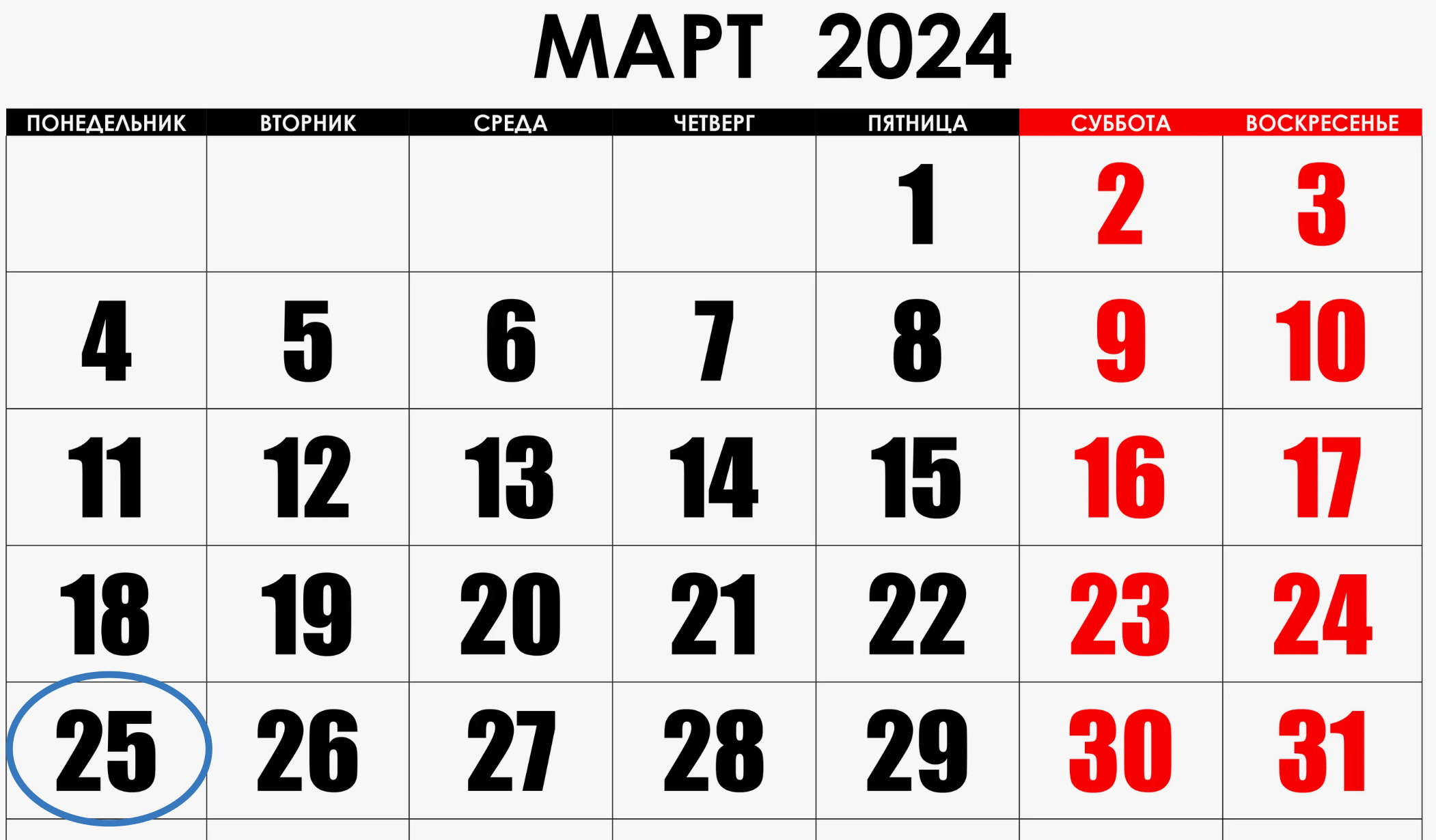

Срок подачи декларации по налогу на прибыль за 2023 – 25 марта 2024 года. Отчет можно предоставить:

- На бумаге, если среднесписочная численность сотрудников не превышает 100 человек

- В электронном виде для всех налогоплательщиков.

Если компания, имеющая численность сотрудников более 100 человек, сдает декларацию по налогу на прибыль на бумажном носителе, то за это ей будет выписан штраф в размере 200 рублей и предписание предоставить отчет в установленном формате.

Внимание!

Образец заполнения декларации по налогу на прибыль за 2023 год