Когда сдавать

Крайний срок сдачи итоговой отчетности по налогу на прибыль организаций за 2022 год – 25 марта 2023. Но это выходной день – суббота. Поэтому действует правило переноса на ближайший рабочий день. Это будет 27 марта 2023 года.

За просрочку сдачи положен штраф. Также возможна блокировка счетов в банке и переводов электронных денег, если нарушить срок больше чем на 20 рабочих дней.

Должностных лиц организации тоже могут отдельно оштрафовать.

Срок уплаты налога на прибыль по итогам налогового периода 2022 года – 28.03.2023.

Какой бланк использовать

Форма бланка (КНД 1151006) отчета по налогу на прибыль, порядок заполнения и электронный формат сдачи по ТКС в налоговую утверждены приказом ФНС от 23.09.2019 № ММВ-7-3/475.

Но учтите, что именно с отчета за 2022 год нужно использовать обновлённый бланк – в редакции приказа ФНС от 17.08.2022 № СД-7-3/753.

Этот бланк можно бесплатно скачать по ссылке в конце статьи.

Основные изменения в форме отчета

Сразу скажем, что они незначительные. Преимущественно связаны с изменениями в налогообложении международных холдинговых компаний.

Что и как заполнять

Обязательны для заполнения:

- титульный лист;

- подраздел 1.1;

- лист 02;

- приложения 1 и 2 к листу 02.

При заполнении учтите, что компаниям в конце 2022 года ФНС дала право выбора, как учитывать отрицательные курсовые разницы в 2022 году.

Подробнее см. Как в 2023 году учитывать курсовые разницы.

Подраздел 1.2 раздела 1 в годовой декларации не заполняют. А остальные подразделы, листы и приложения – только если есть данные для отражения. Например, лист 07 – если в 2022 году получили имущество от благотворительной деятельности или в рамках целевого финансирования.

|

НАЛОГОВЫЙ (ОТЧЕТНЫЙ) ПЕРИОД – КОД НА ТИТУЛЬНОМ ЛИСТЕ |

УСЛОВИЕ |

| 34 | Если авансовые платежи делаете поквартально и ежемесячно или только поквартально |

| 46 | Если вносите их ежемесячно по фактической прибыли |

Начинать заполнение декларации лучше с приложений и листов, где отражают состав доходов и расходов – например, Приложения 1 и 2 к листу 02, а затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

|

РЕКВИЗИТ/ПОКАЗАТЕЛЬ |

КАК ЗАПОЛНИТЬ |

|

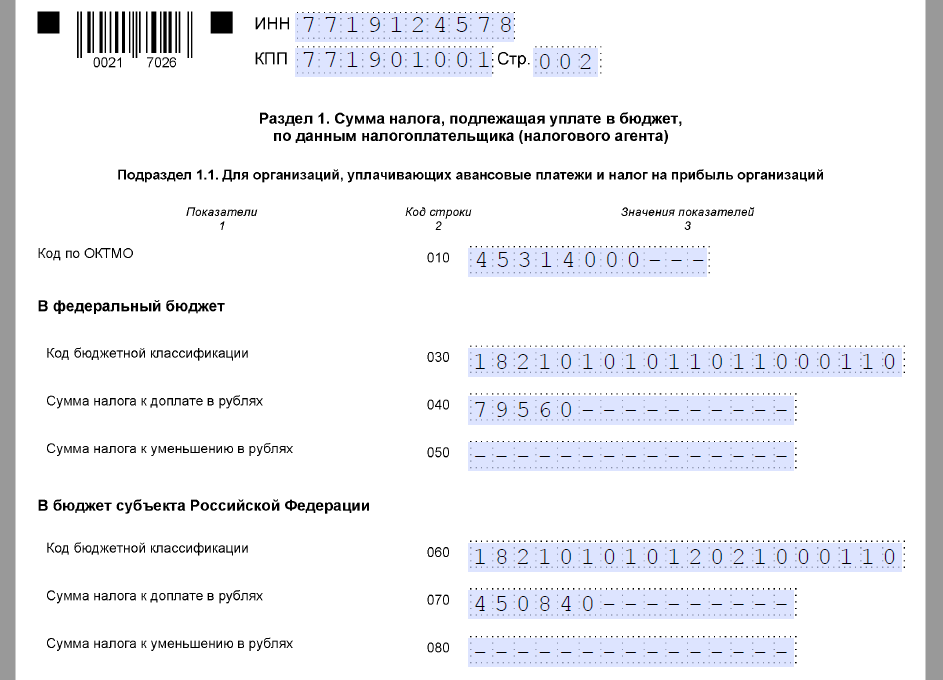

| Подраздел 1.1 разд. 1 | Укажите налог по бюджетам к доплате или уменьшению | |

| Подраздел 1.3 разд. 1 | Заполняют, если в декларацию вошли листы 03 или 04. Обычно при выплате дивидендов российским компаниям. | |

| Лист 02 | В него нужно перенести итоговые данные по доходам, расходам и убыткам из приложений декларации. К примеру:

По строке 060 листа 02 считают итоговый результат – прибыль или убыток. Формула такая:

Если разница отрицательная, ее приводят со знаком “минус”. В строках 180 – 340 листа 02 приводят расчет налога, авансовых платежей. К примеру, если вносите только ежеквартальные платежи, в листе 02 укажите:

|

|

| Убытки прошлых лет, которые выявили в текущем налоговом периоде | Их отражают в особом порядке.

Укажите их по строкам 300 – 301 Приложения № 2 к листу 02, а также учтите в общей сумме внереализационных расходов по стр. 040 листа 02. Убыток, переносимый на будущее, показывают иначе – в стр. 110 листа 02. Для расчета берут данные из Приложения № 4 к листу 02. |

|

| Госпошлина | По общему правилу расходы на нее включают в строки 040 и 041 Приложения № 2 к листу 02. Но если госпошлина входит в первоначальную стоимость ОС или НМА либо в состав внереализационных расходов, есть особенности. |

Кроме того, порядок заполнения при продаже ОС зависит от того, амортизируемое оно или нет. Так, операцию по продаже амортизируемого основного средства показывают в Приложении № 3 к листу 02.

Пример заполнения

ООО “Гуру” уплачивает квартальные и ежемесячные авансовые платежи по налогу на прибыль.

Показатели деятельности в 2022 г. такие:

Реализованы товары (работы, услуги) собственного производства на сумму 64 000 000 руб. (без НДС).

Прямые расходы, связанные с реализацией товаров (работ, услуг), составили 45 000 000 руб.

Начислена амортизация основных средств – 4 500 000 руб. (метод начисления линейный).

Общая сумма внереализационных доходов – 22 000 руб.

Реализовано право требования долга, приобретенное у первоначального кредитора за 50 000 руб. Выручка от операции составила 52 000 руб.

Проданы 2 ОС (шлифовальный и лобзиковый станки) на общую сумму 350 000 руб.:

- лобзиковый станок, введенный в эксплуатацию менее 5 лет назад, продан взаимозависимому лицу. Амортизационная премия 12 000 руб., ранее начисленная по нему, в 2022 г. восстановлена и учтена во внереализационных доходах (п. 9 ст. 258 НК РФ). Станок продан с убытком 35 000 руб. Часть убытка 10 000 руб. уменьшает налогооблагаемую прибыль за 2022 г.;

- шлифовальный станок продан с прибылью 15 000 руб.

Остаточная стоимость проданных станков – 370 000 руб. (учтена амортизационная премия по лобзиковому станку – подп. 1 п. 1 ст. 268 НК).

При демонтаже станков получены расходные материалы на 10 000 руб.

Продано прочее имущество (инструмент) за 30 000 руб. Расходы на его приобретение и продажу – 20 000 руб.

Общая сумма косвенных расходов – 4 700 000 руб., в т. ч.:

- сумма начисленных налогов, сборов, страховых взносов на ОПС, ОМС и ВНиМ (кроме налогов, указанных в ст. 270 НК) – 1 500 000 руб.;

- амортизационная премия (в пределах 30%) – 400 000 руб.

Внереализационные расходы – 800 000 руб., в т. ч. проценты по банковскому кредиту – 670 000 руб.

Сумма безнадежных долгов (приравнивается к внереализационным расходам) – 7000 руб.

Сумма начисленных авансовых платежей по налогу на прибыль – 1 980 000 руб., в т. ч.:

- в федеральный бюджет – 297 000 руб.;

- региональный – 1 683 000 руб.

Убыток по итогам 2021 г. составил 980 000 руб.

Декларацию по налогу на прибыль за 2022 г. организация представила 22.03.2023.

В состав декларации вошли титульный лист, подраздел 1.1 разд. 1, лист 02, Приложения 1 – 4 к листу 02.

Полный образец заполнения декларации по налогу на прибыль за 2022 год с учетом этих условий смотрите по ссылке в конце статьи.

Кто сдаёт

Представить декларацию по прибыли по общему правилу должны организации – плательщики налога на прибыль. Причём даже когда у них нет обязанности по уплате налога или авансовых платежей.

Нулевой отчет

Если за 2022 год у компании не было доходов и расходов, всё равно нужно сдать нулевую декларацию по прибыли.

Тогда заполнить необходимо не все листы, а только обязательные (см. выше).

Если не сдать нулевую декларацию, ИФНС может оштрафовать и заморозить счета.

Способы сдачи

Декларацию по налогу на прибыль подают в свою инспекцию. В основном это делают по ТКС.

На бумаге могут сдать только компании, у которых среднесписочная численность работников 100 или менее. И учтите, что за несоблюдение этого правила грозит штраф.

При наличии обособленных подразделений сдают несколько деклараций – по организации в целом и каждой обособке. Или их группе, если в регионе выбрано ответственное подразделение.

Как проверить правильность заполнения

Загвоздка в том, что на конец марта 2023 года действующих контрольных соотношений для проверки декларации по налогу на прибыль, утвержденной приказом ФНС от 23.09.2019 № ММВ-7-3/475, нет.

Последние КС были изданы ФНС в письме от 14.07.2015 № ЕД-4-3/12317 для ранее действовавшей формы декларации. Частично их можно применять, но с учетом последних обновлений отчета по прибыли.