Налоговая декларация по налогу на прибыль за 1 квартал 2018 года (далее — ДНП) оформляется в соответствии с правилами, введенными Приказом ФНС России № ММВ-7-3/572@ от 19.10.2016. Мы составили наглядную инструкцию, чтобы вам было проще оформить документ и отчитаться перед налоговиками.

Кто сдает декларацию по налогу на прибыль

Актуальная на сегодня форма КНД 1151006 введена, начиная с отчетности за 2016 год. Сдавать ее должны все юрлица — организации, работающие на территории РФ:

- Российские и иностранные компании, уплачивающие налог в России и работающие на ОСНО.

- Налоговые агенты на выплаты налогоплательщикам по месту своего нахождения по итогам каждого периода, в котором были такие выплаты.

- Ответственные участники представляют отчеты по консолидированной группе по месту регистрации договора о формировании подобной группы.

- Компании на специальных режимах по операциям с ценными бумагами, эмитентом которых является РФ и дивидендам зарубежных компаний.

Если деятельность фактически не велась, но официально фирма не ликвидирована, она обязана подать нулевку.

Когда сдавать — раз в месяц или поквартально?

Налоговый период по налогу на прибыль — календарный год. Отчетный же период может быть месяц (два, три…) или квартал. Как определить, кому и когда сдавать отчетную форму в ИФНС?

ВАЖНО

Отчитываются раз в квартал компании с квартальными авансами по налогу. Если же исчисление ведется от фактической прибыли, то сдавать декларацию нужно ежемесячно.

Сдать ДНП за 1 квартал 2018 года необходимо в срок до 28 апреля 2018 г. Бюджетники и некоммерческие организации оформляют форму отчет раз в год по завершении налогового периода.

Как и куда подавать декларацию

Статья 80 НК РФ п. 3 зафиксировала возможные способы подачи формы:

- Лично или через своего представителя по доверенности на бумаге.

- Через оператора ЭДО в электронном виде.

- По Почте России ценным письмом с описью вложения.

ВАЖНО

Сдать ДНП на бумаге могут не все. Если численность фирмы 100 и более человек, отправлять документ необходимо только онлайн через ТКС с электронной подписью.

Если допустить ошибку в способе сдачи формы, будет штраф в размере 200 руб. на основании норм НК РФ ст. 119.1.

Независимо от варианта сдачи — лично на бумаге или электронно — данные направляются в ИФНС по месту расположения организации. Если у вас есть подразделение, вы можете выбирать, куда направлять форму — в головную ИФНС или в налоговую по месту нахождения подразделения.

Могут ли оштрафовать за опоздание со сдачей отчета?

Если сдать отчетную форму после срока официальной подачи, грозит штраф 200 руб. (ст. 126 НК РФ), а также административные санкции до 500 руб. или предупреждение должностных лиц (ст. 15.5-15.6 КоАП).

ВАЖНО

Опоздание со сдачей ДНП за год повлечет за собой штрафные санкции до 30% суммы налога, минимум — 1000 руб. (ст. 119 НК РФ).

Состав декларации по налогу на прибыль

Отчет включает следующие разделы:

- Лист 01 — титульный.

- Раздел 1.1 — итоговый.

- Лист 02 — расчет налога.

- Лист 02 продолжение.

- Приложения к листу 02 — расчеты.

Приложения заполняют только, если у налогоплательщика были соответствующие операции, образующие налогооблагаемую базу для налога на прибыль.

Законодателем, кроме формы ДНП, утверждена специальная инструкция с поэтапным руководством по оформлению документа. Она приведена в приложении № 2 к уже знакомому нам Приказу ФНС № ММВ-7-3/572.

Несмотря на это, у многих остаются вопросы по заполнению формы. Мы разработали простой алгоритм, который поможет справиться с этой задачей. Рассмотрим его на примере.

Пример заполнения декларации за 1 квартал 2018 года

Фирма АО «Молоток» за период с 01.01.18 по 31.03.18 получила доходы:

- От реализации в размере 100 000 руб.

- От перепродажи товаров — 25 000 руб.

- Внереализационные — 58 000 руб.

Ее расходы таковы:

- Относящиеся к реализации — 53 000 руб.

- Связанные с перепродажей товаров — 24 000 руб. (из них 19 000 руб. пошли на закупку товаров).

- Косвенные, относящиеся к реализации — 10 000 руб. (из них 5 000 руб. — налоги по ст. 270 НК РФ).

- Внереализационные — 42 000 руб. (из них 40 000 руб. — проценты по займам и 2 000 руб. — штрафные санкции по договорам с контрагентами).

Налог на прибыль уплачивается по ставке 20%.

Делаем предварительный расчет налога за 1 квартал 2018 года:

((100 000 + 25 000 + 58 000) – (53 000 + 24 000 +10 000 + 42 000)) * 20% = 10 800 руб.

Приступим к заполнению формы.

Шаг 1: титульный лист

На этом этапе нужно корректно внести данные о фирме и периоде отчета. Заполнять лист нужно следующим образом:

- 0 — номер корректировки (ставим 0, так как сдаем первую декларацию за 1 кв. 2018 года). Если сдаем уточненку, следует указать номер корректировки: 1, 2 и т. д.

- 21 — налоговый (отчетный) период. У нас 1-й квартал, поэтому проставляем 21 (для 2-го указали бы 31, для 9 мес. — 33, по году — 34).

ВАЖНО

Для отчитывающихся помесячно код периода указывается последовательно, начиная с 35 (январь) и так далее, за год будет 46.

- Код налоговой, ИНН/КПП, наименование, ОКВЭД — указываются в соответствии с учредительными документами.

- Код по месту учета — он унифицирован: крупные фирмы ставят — 213, зарубежные налогоплательщики — 245, для отечественных фирм этот код — 214.

Все вышеперечисленные сведения удостоверяются представителем налогоплательщика, ставится дата оформления отчета.

Шаг 2: заполняем Приложение 1 к листу 02 декларации

ДНП хотя и начинается с Раздела 1, но он является итоговым и заполняется по данным приложений. Поэтому с них мы и начнем.

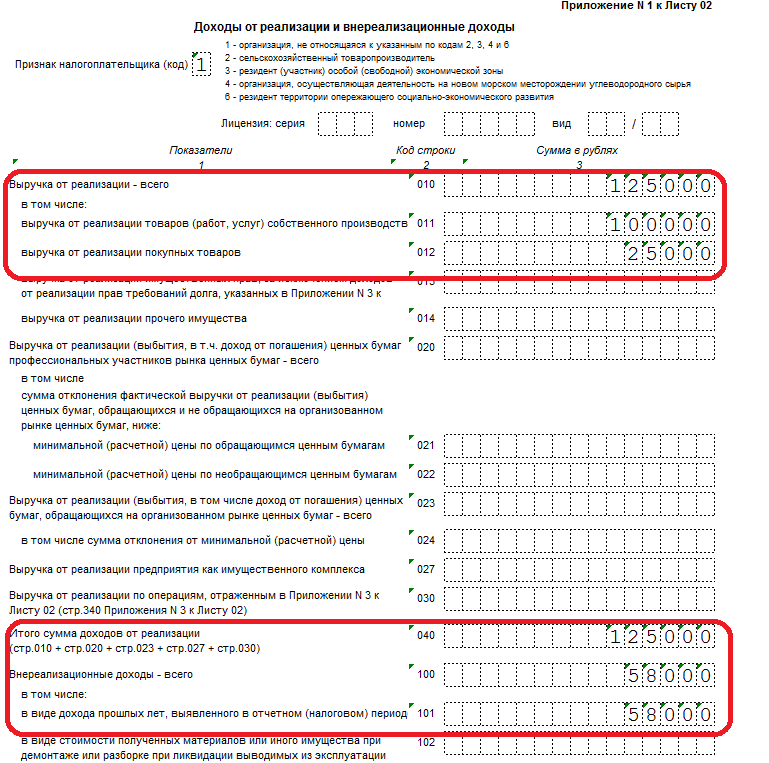

Прил. 1 Лист 02 — заполняем сведения о наших доходах:

- Стр. 011 — выручка от реализации продукции/услуг собственного производства —100 000 руб.

- Стр. 012 — выручка от перепродажи товаров — 25 000 руб.

- Итого в стр. 010 — 125 000 руб.

- 040 — сумма всех доходов (реализационных) — 125 000 руб.

- В стр. 100 и 101 будет одна и та же величина — 58 000 руб. (внереализационные доходы).

Шаг 3: проставляем значения в Приложении 2 Листа 02

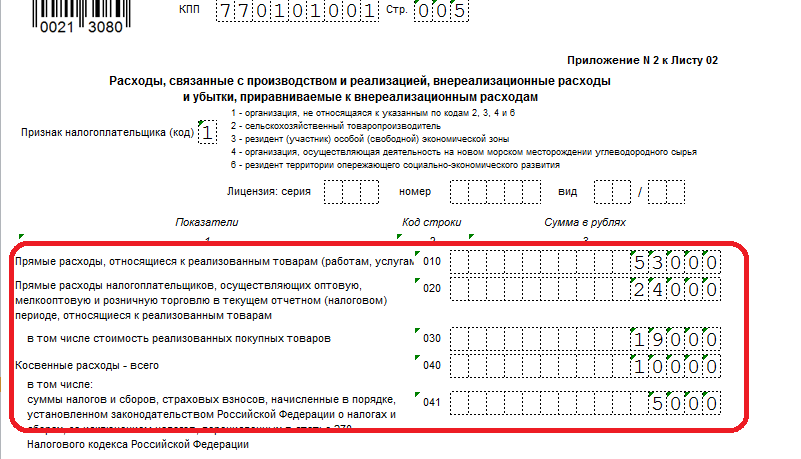

Этот лист формы предназначен для отражения расходов компании, которые будут уменьшать налогооблагаемую прибыль общества.

В нашем случае расходы будут расписаны так:

- 010 — 53 000 руб. (прямые на реализованную продукцию/услуги);

- 020 — 24 000 руб. (прямые на перепродажу товаров);

- в т. ч. 030 — 19 000 руб. (цена закупки перепроданных товаров);

- 040 — 10 000 руб. (косвенные на реализацию);

- в т. ч. 041 — 5 000 руб. (налоги по статье 270 НК РФ);

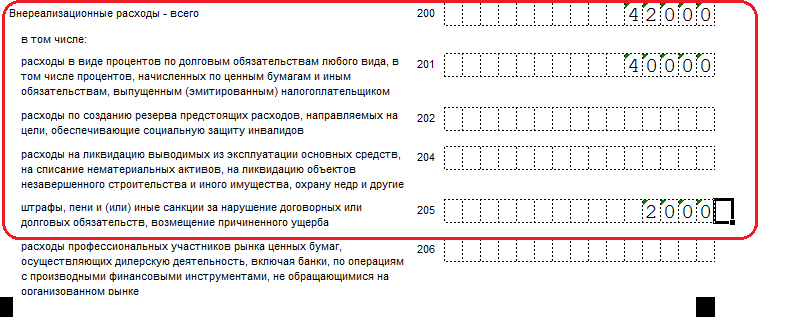

- 200 — 42 000 руб. (внереализационные расходы);

- в т. ч. 201 — 40 000 руб. (проценты по заемным средствам);

- 205 — 2 000 руб. (санкции за несвоевременное исполнение договорных обязательств).

Шаг 4: расчет налога, заполняем Лист 02

Здесь все просто:

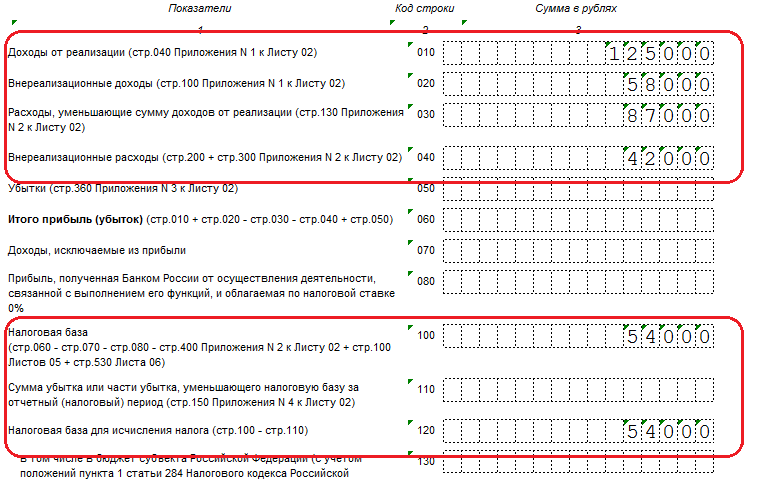

- 010 (переносим данные из стр. 040 Прил. 1 Л. 02) — доходы от реализации. В нашем случае: 125 000 руб.);

- 020 (берем из стр. 100 Прил. 1 Л. 02) — внереализационные доходы, у нас это — 58 000 руб.;

- 030 (берем из стр. 130 Пр. 2 Л. 02) — расходы на реализацию: 87 000 руб.;

- 040 (200 + 300 Пр. 2 Л. 02) внереализационный расходы: 42 000 руб.

Итог подсчитываем следующим образом: 010 + 020 – 030 – 040 + 050.

Давайте напишем это выражение в цифрах:

125 000 + 58 000 – 87 000 – 42 000 + 0 = 54 000 рублей — это и есть налогооблагаемая база по налогу на прибыль за 1 кв. 2018 г. АО «Молоток». С этой суммы предприятие будет уплачивать налог по ставке 20%.

Как разбивается ставка по налогу

Законодатель предусмотрел уплату налога в следующих пропорциях:

- 20% — общая ставка: указать в стр. 140;

- 3% — платить в федеральный бюджет: прописать в стр. 150;

- 17% — идет в бюджет вашего региона: ставить в стр. 160.

В абсолютном выражении это будет выглядеть так:

- 180 стр. — 10 800 руб.;

- 190 — 1 620 (3%);

- 200 — 9 180 (17%).

Эти суммы АО «Молоток» должен внести в федеральный и региональный бюджеты по итогам работы за 1-ый отчетный период 2018 года.

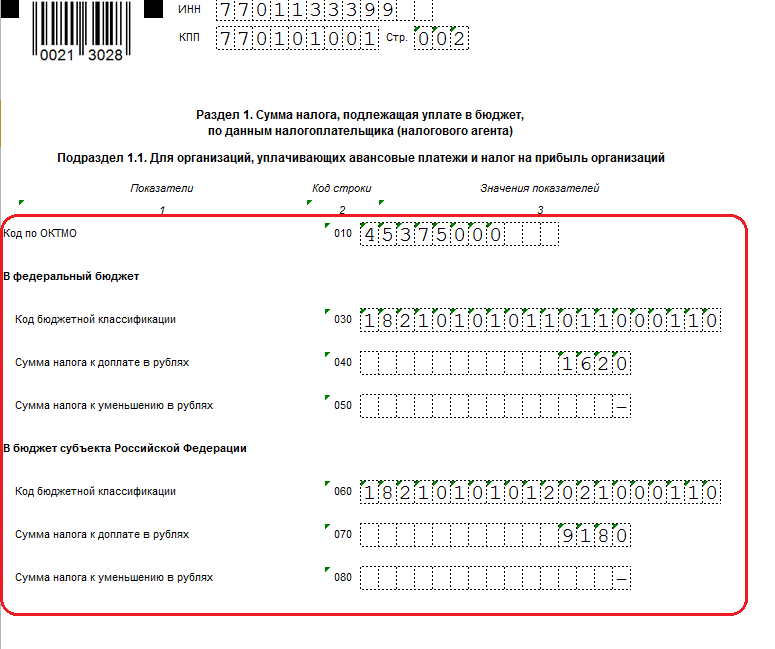

Шаг 5: вернемся к заполнению Раздела 1

Здесь ставим итоговые суммы, которые мы рассчитали ранее:

- 010 — код ОКТМО АО «Молоток».

ПОДСКАЗКА

На сайте nalog.ru предусмотрена возможность быстро определить ОКТМО фирмы. Для этого достаточно заполнить интерактивную форму. Указываем ОКАТО, выбираем субъект РФ, прописываем муниципальное образование, жмем «Найти код ОКТМО».

- 030 — КБК налога для Федерального бюджета.

- 040 — 1 620 руб.

- 060 — КБК налога для регионального бюджета.

- 070 — 9 180 руб.

В нашем случае КБК по налогу на прибыль будут следующими:

- Платежи в федеральный бюджет — 182 1 01 01011 01 1000 110.

- Оплата в региональный бюджет — 182 1 01 01012 02 1000 110.

ВАЖНО

Для пени, процентов, штрафов коды будут другими.

Декларация заполнена — образец находится ниже по ссылке.

Скачать (deklaraciya-nalog-na-pribyl-1-kv-2018-obrazec-zapoln.xlsx)

Можно сдавать ее в ИФНС и готовить платежки на уплату налога.