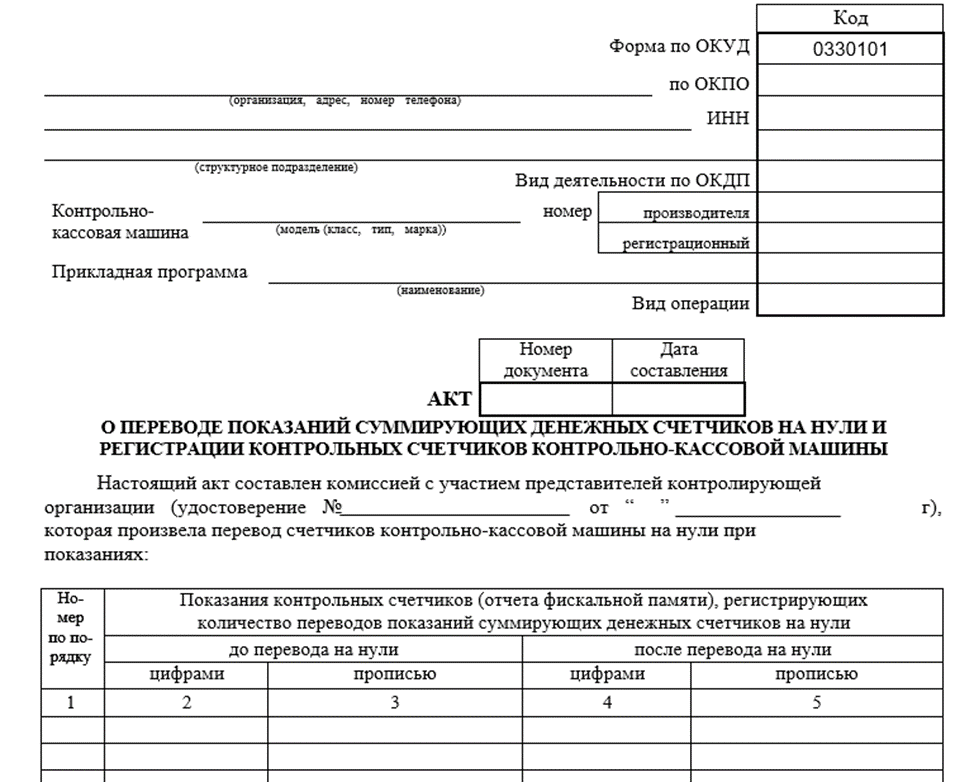

Постановлением Госкомстата от 25.12.1998 г. № 132 была введена в оборот унифицированная форма КМ-1. Она представляет собой шаблон акта, подтверждающего ввод в эксплуатацию кассового оборудования. Но не только. Данные этого документа также учитывают при проведении инвентаризационных мероприятий по кассе.

Назначение документа

Акт необходимо оформлять в ситуациях, провоцирующих изменение зарегистрированной в кассовом аппарате информации.

Чтобы данные не были утрачены, их переносят в унифицированный бланк с указанием такого спектра сведений:

- зафиксированные текущей датой показатели контрольных счетчиков до и после фактического обнуления;

- значения показателей суммирующих денежных счетчиков (секционных и главного).

Для составления акта-отчёта 1-КМ руководитель компании создает комиссию. Все члены этого комиссионного органа подтверждают содержание документа собственноручными подписями.

В комиссию могут входить:

- директор фирмы;

- начальник бухгалтерского подразделения;

- кассир или должностное лицо, возглавляющее расчетно-кассовый отдел;

- представитель, делегированный налоговой инспекцией.

Вместо директора компании в составлении акта может принять участие доверенное лицо, если такие полномочия предоставлены ему доверенностью.

Документ формируют в 2-х экземплярах. Один из заполненных бланков образца КМ-1 направляют в адрес предприятия, с которым заключен договор о техническом обслуживании ККТ. Второй должен остаться у владельца кассового аппарата.

Также см. «Онлайн-кассы с 1 июля 2018 года: 13 фактов».

Обязателен ли КМ-1 по кассе

Позиция контролирующих органов о необходимости применения разработанных Госкомстатом кассовых бланков в разные годы отличалась.

Так, в 2014 году Налоговая служба давала письменные разъяснения, которыми бланк КМ-1 и другие кассовые документы признавались единственными разрешенными к использованию. Обоснование этих выводов приведено в письме № ЕД-4-2/11941 от 23.06.2014 года.

Минфин в информации под № ПЗ-10/2012 поддержал мнение фискального органа. В его пояснениях сказано, что все субъекты хозяйствования должны применять предложенные бланки в обязательном порядке. Ведомство не разделяло желание предпринимателей пользоваться собственными наработками в оформлении первичной кассовой документации.

В 2016 году выводы государственных структур обозначили ровно иное мнение – в письме ФНС от 26.09.2016 г. № ЕД-4-20/18059 говорится, что унифицированные бланки Госкомстата можно применять в предпринимательской практике на добровольной основе. В качестве обоснования этой позиции приведена информация об отсутствии взаимозависимости между постановлением главного органа статистики России и нормативными актами, регламентирующими порядок эксплуатации ККТ при денежных расчетах.

С 2016 года юридические и физические лица могут утверждать внутренними распоряжениями и учетной политикой собственные шаблоны первичных документов для отражения операций, проведенных при помощи ККМ.Основная причина – изменение порядка применения кассовых аппаратов из-за внедрения системы онлайн-касс.

Также см. «Сроки перехода на онлайн-кассы: таблица».

Структура типового шаблона

В состав унифицированного бланка входят такие информационные блоки:

- вводный раздел, в котором прописывают данные об организации, владеющей и эксплуатирующей кассовое оборудование (в этой части указывают название компании, ее адрес и телефонные контакты, коды ИНН и ОКПО, шифр вида деятельности);

- если документ оформляют по устройствам, находящимся на территории обособленных подразделений, в акт вписывают справочную информацию по этой части;

- сведения по кассовому оборудованию: включают обозначение модели и марки устройства, его номерной шифр, название программного обеспечения;

- содержательный блок (формируют показатели контрольных и суммирующих денежных счетчиков);

- обязательно приводят причины, которые послужили основанием для составления документа;

- в конце акта вписывают данные, по которым можно идентифицировать представителя контролирующего органа, входящего в состав комиссии;

- краткая информация о членах комиссии от предприятия.

Также см. «Как заполнять журнал кассира-операциониста: образец».