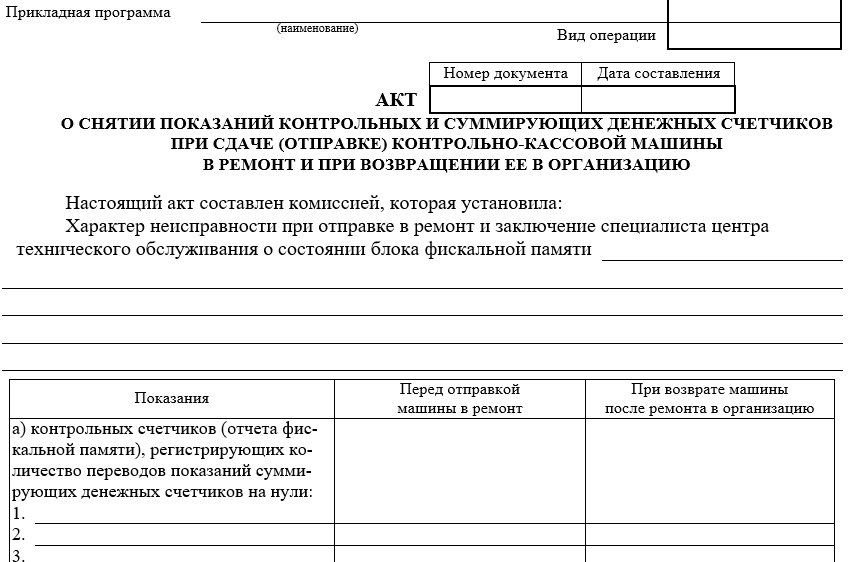

В числе рекомендованных к использованию кассовых первичных бланков значится акт формы КМ-2. Шаблон этого документа утвержден главным органом статистики России в постановлении от 25.12.1998 г. № 132. Сразу отметим, что до конца 2016 года этот образец считался обязательным к применению всеми субъектами хозяйствования, которые пользуются кассовыми аппаратами. Но с 2017 года эта форма учетного документа приобрела характеристики рекомендательного шаблона.

Правовые основания применения типового бланка

ФНС в письменных разъяснениях, изданных под № ЕД-4-20/18059 и датированных 26.09.2016 г., сообщила налогоплательщикам, что кассовые документы можно оформлять по собственным формам предприятий.

Унифицированные бланки, предложенные Госкомстатом, компании и предприниматели могут продолжать использовать на добровольной основе. Причиной снятия с этих кассовых актов статуса обязательных к применению стало отсутствие их взаимоувязки с обновленными правовыми актами, регулирующими проведение расчетов через ККТ.

Также см. «Минфин отменил обязательность «первички» КМ-1 – КМ-9 при переходе на онлайн-кассы».

Изменение позиции контролирующих органов обусловлено введением в законодательство требований о переходе предприятий и ИП на работу с онлайн-кассами.

Процедура оформления документа КМ-2 регламентирована не только постановлением Госкомстата № 132, но и Типовыми правилами, разработанными Минфином и утвержденными 30.08.1994 г. под регистрационным № 104.

Основаниями для заполнения бланка КМ-2 служат ситуации:

- направление кассового аппарата на ремонт – передача эксплуатируемой ККТ сторонней организации с условием обязательного возврата по истечении определенного периода;

- приемка устройства, переданного ранее третьим лицам в ремонт на возвратной основе.

Если кассовая техника выходит из строя, этот факт отражают в отчете кассира. На следующем этапе руководство компании обращается в организацию, проводящую техническое обслуживание ККТ. С этой специализированной фирмой у владельца кассового оборудования должен быть заключен договор. В момент передачи устройства в ремонт оформляют накладную и акт.

Также см. «ФНС разъяснила, как избежать штрафа, если сломалась касса».

Структура акта передачи ККТ

Назначение содержательной части утверждённого образца КМ-2 сводится к фиксации значений показателей устройства, которые имели место перед поломкой или сдачей во в починку 3-м лицам.

В акте по форме КМ-2 делают отметки о таких данных:

- показатели, которые отражают контрольные счетчики;

- сведения, снятые с суммирующих денежных счетчиков (учитывать надо показатели как главного счетчика, так и секционных элементов).

Акт состоит из трёх блоков:

1 – Вводная часть.

2 – Содержательный раздел.

3 – Подписи ответственных лиц.

В вводном поле приводят регистрационные данные о компании-пользователе ККТ, ее наименовании и контактных данных. Обязательно прописывают коды ИНН, ОКВЭД и ОКПО. Для идентификации передаваемого кассового аппарата указывают его модель, марку, класс и заводской номер.

Второй блок содержит подробные сведения о причинах передачи кассовой машины третьим лицам. Если действие вызвано поломкой устройства, приводят описание неисправности.

Для обеспечения сохранности данных контрольных и суммирующих счетчиков в акте фиксируют их показатели на момент передачи владельцем сторонним организациям и на дату приемки аппарата обратно.

Акт не может оформлять один человек. Над его составлением работает специальная комиссия, в состав которой входит представитель фискального органа. В числе членов комиссии значатся руководители компании-владельца ККТ, главный бухгалтер, кассир. Этих лица утверждают в составе комиссии распоряжением директора фирмы. Они производят передачу ККМ и его приемку из ремонта.

Также см. «Отчёт по форме КМ-1».